Инвестпривет, друзья! При анализе финансового состояния компании инвесторы вычисляют так называемую «справедливую стоимость компании». Эта метрика не имеет никакого отношения к определению справедливой цены акции, применяемой стоимостными инвесторами, а используется для сглаживания спекулятивной составляющей в капитализации компании. Звучит не очень понятно, но сейчас всё разъясню.

Суть EV

EV – это аббревиатура от Enterprise Value (стоимость компании). Обычно ее рассчитывают для определения истинной стоимости компании при покупке или слиянии.

Но почему не подойдет обычная рыночная капитализация, которая часто используется как основная мера стоимости компании? Напомню, что рыночная капитализация – это стоимость компании на бирже. Она определяется как результат умножения текущей цены акции на общее количество акций.

Например, цена акций Газпрома на момент написания статьи равна 366,7 рублей. Общее число акций Газпрома – 23,673 млрд штук. Значит, капитализация равна 366,7 * 23 673 000 000 = 8 680 889 100 000 рублей (примерно 8,68 трлн рублей).

Условно говоря, чтобы купить весь Газпром, нужно именно столько денег – скупив все акции, можно стать хозяином корпорации со 100% владением (конечно, в реальности в обращении находится всего 49,8% акций – но это просто теория).

Однако в капитализации заложена спекулятивная составляющая: инвесторы могут оценивать компанию больше, чем она стоит в реальности (тогда надуваются пузыри), или же меньше (тогда компания становится недооцененной).

Иначе говоря, капитализация – это не сколько в реальности стоит компания, а столько, сколько ее оценивают со стороны. И это оценка, возможно, ошибочная и несправедливая, ведь оценка сделана сторонними наблюдателями, которые видят не все детали.

Чтобы сгладить эту несправедливость, и используется Enterprise Value (EV). Ее можно условно называть «скорректированной капитализацией».

Как исправляется несправедливость? К рыночной капитализации прибавляются долги компании и вычитается кэш (наличность). Почему так?

Представьте, что вы покупаете-таки Газпром. Но вместе с рыночной ценой (т.е. стоимости всех акций) вам нужно заплатить все его кредиты (т.е. по факту вы покупаете все кредиты компании), а из кассы вы сможете забрать всю наличность, чтобы компенсировать свои расходы.

Именно поэтому к итоговой цене покупки для вас прибавляются долги и вычитается кэш.

Другой пример. Вы купили квартиру за 3 000 000 рублей, но на квартире висит долг по коммуналке на 500 000 рублей, а посреди квартиры лежит кейс с деньгами на сумму 100 000 рублей. Чтобы пользоваться квартирой, вам нужно погасить долги, т.е. реально вы заплатите за квартиру 3 500 000 рублей. А 100 000 заберёте себе, уменьшив сумму покупки до 3 400 000 рублей. Получается, грубо говоря, за квартиру номинальной стоимостью в 3 000 0000 вы фактически затратите 3 400 000 рублей.

Т.е. справедливая цена компании (EV) – это цена, которую уплачивают покупатели, а не сколько она стоит реально (для определения реальной, точнее, балансовой стоимости компании используют другую метрику – Book Value).

Обычно EV используют в качестве альтернативы капитализации при проведении сравнительного анализа акций. Считается, что EV более объективно отражает ситуацию со стоимостью компании, поскольку она учитывает реальные факторы – долги и запасы кэша.

Как рассчитать EV

Итак, EV показывает, сколько стоит компания стоит с учетом всех ее долгов и запасов наличности. Следовательно, расчет Enterprise Value можно сделать по следующей формуле:

EV = P + Debt – Cash

Или, если упростить:

EV = P + Net Debt

P – это капитализация, выше мы узнали, как ее посчитать.

Debt – это общий долг компании, который включает в себя краткосрочные и долгосрочные финансовые обязательства. Он состоит из двух частей:

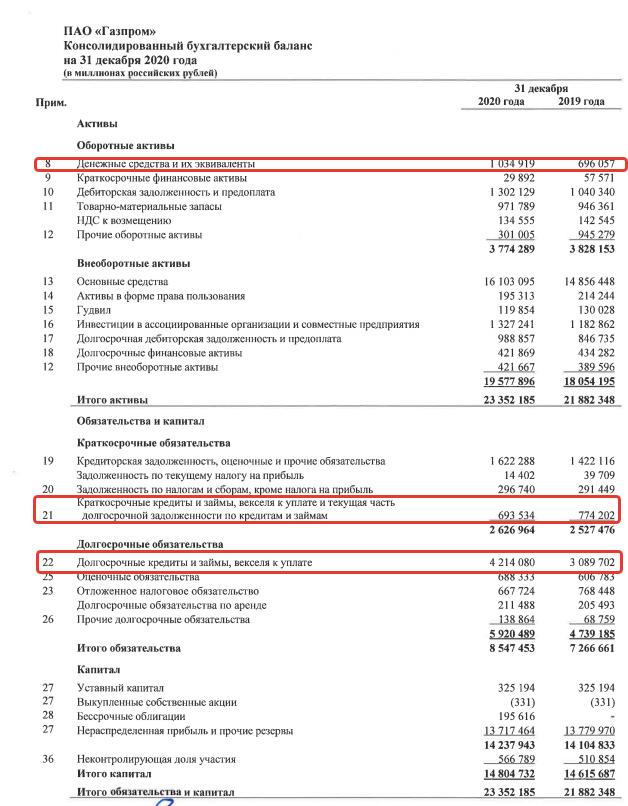

финансовый долг, подлежащий уплате в течение одного года – его можно найти в 1-й части финансовой отчетности по МСФО в разделе «Обязательства и капитал» – «Краткосрочные обязательства» – ищите строку со словами «краткосрочные кредиты и займы»;

финансовый долг, подлежащий уплате в течение долгосрочного периода – он тоже находится в 1-й части отчета в разделе «Обязательства и капитал», но в подразделе «Долгосрочные обязательства» – ищите строку со словами «долгосрочные кредиты и займы».

Важно: не нужно брать все обязательства, нужны именно «кредиты и займы», иначе расчет будет неверным.

Денежные средства можно также найти в 1-й части бухгалтерского отчета в разделе «Активы» – «Оборотные активы», строка «Денежные средства и их эквиваленты» либо в 3-й части (отчет о движении денежных средств) в самой последней строке – она называется «Денежные средства и их эквиваленты на конец отчетного года».

Net Debt, или Чистый долг – это долг минус кэш.

Посмотрим на примере Газпрома, как посчитать EV.

Нам нужна 1-ая часть консолидированного бухгалтерского отчета, а также расчет капитализации. Капитализацию мы уже знаем: 8 680 889 100 000 рублей.

Считаем чистый долг: Краткосрочный долг 2 626 964 + долгосрочный долг 4 214 080 – кэш 1 034 919 = 5 806 125 млн рублей, или около 5,8 трлн рублей.

Считаем EV: 8 680 889 100 000 рублей + 5 806 125 000 000 = 14 487 014 100 000 рублей, или примерно 14,49 трлн рублей.

Разница с капитализацией существенная. У Газпрома довольно много долгов, поэтому, покупая компанию, мы значительно переплачиваем. Если бы у Газпрома было больше наличных, чем долгов, то мы бы сэкономили при покупке – и EV оказался бы ниже капитализации.

Где посмотреть значение EV

Так как EV является общепринятой метрикой, т.е. ее все рассчитывают одинаково, то посмотреть ее готовое значение можно в любом скринере. Например, в https://ru.tradingview.com/screener/, где можно даже отсортировать EV по значению и тут же сравнить его с капитализацией.

Кроме того, EV рассчитывают практически любые сервисы анализа акций: Finviz, Seeking Alpha, BlackTerminal, Macrotrends и т.д.

Почему EV может быть отрицательным

В некоторых случаях наличных на счетах компании так много, что EV уходит в отрицательную зону. Классический пример – российский Сургутнефтегаз, чистый долг которого равен –3,989 млрд рублей. Сургут хранит на счетах огромную валютную «подушку» и имеет нулевой долг – отсюда отрицательное значение чистого долга.

При этом капитализация Сургутнефтегаза составляет «всего» 1,59 млрд. Отсюда отрицательное значение EV: 1,59 – 3,989 = –2,399 млрд рублей.

Благодаря отрицательному значению EV будут отрицательными и мультипликаторы, связанные с метрикой, например, EV/EBITDA (EBITDA всегда положительная).

Как правило, отрицательная стоимость компании характерна для банковских и финансовых компаний, которые вынужденно хранят на счетах огромное количество наличных (резервы + вклады, т.е. пассивы). Например, отрицательный EV у Barclay’s (крупнейший банк Великобритании) –228,3 млрд долларов, Mitsubishi Financial Group –132 млрд долларов, Bank of New York –46,92 млрд долларов, Interactive Brokers –33,61 млрд, Deutsche Bank –9,85 млрд долларов и т.д.

У Сбербанка, кстати, капитализация и EV почти равны (по крайней мере, на момент написания обзора): капитализация составляет 8,16 трлн рублей, а EV – 8,81.

Для чего нужен EV

Мультипликатор EV необходим для более объективной оценки стоимости компании. Как я уже писал выше, в капитализации велика спекулятивная составляющая.

Иногда бывает, что компания по основным мультипликаторам P/E, P/S, P/BV выглядит вроде бы недооцененной. Но стоит посмотреть на EV, как картина резко меняется. Если у компании много долгов и мало кэша, то по EV она будет дороже капитализации.

Сравним две компании. У обеих капитализация 50 млрд рублей, но у первой долгов на 10 млрд рублей, а у второй есть кэш в размере 10 млрд рублей. Поэтому у компании А EV будет 60 млрд, а у компании Б – всего 40.

Если у компаний одинаковая выручка, скажем, 10 млрд рублей в год, то по P/S обе стоят одинаково: 5. Но если вместо капитализации поставить EV, то компания А будет стоить 60 / 10 = 6, а компания Б: 40 / 10 = 4. Получается, что компания Б более недооценена, чем компания А (на самом деле вместо выручки или чистой прибыли при анализе EV обычно используют EBITDA или FCF, но это просто пример).

Таким образом, EV помогает при сравнительном анализе компаний. Он учитывает соотношение долговой нагрузки и запасов наличности эмитента и при прочих равных позволяет инвестору покупать компании с меньшими долгами.

Само по себе значение EV мало что говорит. Его нужно соотносить с денежными потоками компании или же с капитализацией.

Слишком большое расхождение в капитализации и EV компании – повод заглянуть под капот, чтобы понять, что происходит.

Плюсы и минусы EV

Итак, достоинства EV:

«скорректированная» капитализация дает более объективную оценку, позволяя оценить соотношение долговой нагрузки и денежных запасов компании;

по EV удобно сравнивать компании, исходя из их кредитной нагрузки;

по мультипликатору EV/EBITDA можно сравнивать компании из разных стран в одной отрасли для более объективной картины, когда в одной метрике учитываются только бизнес-показатели;

EV повышает значения мультипликаторов, если компания закредитована, что показывает ее переоцененность;

EV снижает значения мультипликаторов, если у компании много денег в запасах, что показывает ее недооцененность.

Однако нужно учесть и минусы:

EV искажает оценку компании, когда запасы наличности больше ее капитализации;

высокое значение EV приводит к ложному ощущению, что компания стоит дорого и инвесторы не доплачивают за нее (капитализация – 4 млрд, а EV – 8 млрд, т.е. можно подумать, что здесь недооцененность в 2 раза) – но на самом деле EV учитывает долг, т.е. инвесторы покупают долг;

EV не учитывает качество долга – если долг хороший (т.е. помогает компании наращивать выручку и прибыль), то это нормально;

EV не учитывает инфляцию, обесценивающую кэш (слишком много денег на счетах – тоже плохо, поскольку компания теоретически может распорядиться ими более эффективно).

Но в целом, на мой взгляд, минусы EV можно не учитывать, поскольку со своей задачей показатель отлично справляет.

Мультипликаторы с использованием EV

EV прекрасно сочетается с целым рядом прочих метрик, образуя различные мультипликаторы. Наиболее общеупотребительные следующие:

EV/EBITDA. Используется для сравнения компаний в одной отрасли, но в разных странах с разной налоговой и платежной нагрузки. EV/EBITDA позволяет точнее оценить бизнес по сравнению с более классическим P/E. Так, EV учитывает долги и кэш компании, а EBITDA не учитывает налоги и затраты на амортизацию, учет которых в разных странах осуществляется по-разному.

EV/S (или EV/Sales). Отношение цены компании к ее годовой выручке. В отличие от P/S, этот мультипликатор учитывает долговую нагрузку и запасы наличных компании. Если EV/S ниже среднеотраслевого значения, то компания можно считать недооцененной.

EV/E (или EV/Net Income). Рассчитывается как отношение цены компании к ее годовой чистой прибыли. Мультипликатор показывает, насколько дорого инвесторы оценивают компанию со всеми ее долгами и запасами наличных по сравнению с ее чистой прибылью. Если EV/E ниже

EV/FCF. Показывает, как соотносится стоимость компании с ее свободным денежным потоком. Обычно этот мультипликатор используют, если у компании отрицательная чистая прибыль (например, это новый стартап или, напротив, компания-зомби).

Таким образом, справедливая стоимость компании (EV – Enterprise Value) – это рыночная стоимость компании (капитализация) плюс ее долги и минус денежные запасы. EV показывает, сколько готовы переплачивать (или недоплачивать) инвесторы за компанию с учетом ее кредитных обязательств и кэша. Но само по себе значение EV говорит мало: лучше использовать его в сочетании с EBITDA, FCF и прочими денежными потоками для сравнения компаний в одной отрасли. Удачи, и да пребудут с вами деньги!

Жду ваших оценок и комментариев! Еще больше интересного на моем Telegram—канале

6 Comments on “Что такое справедливая стоимость компании (EV)?

4.5 (10)

”

Спасибо за информативную статью, раньше не понимал суть этого показателя, теперь разобрался:)

Только непонятны фразы

«EV снижает значения мультипликаторов, если компания закредитована;

EV повышает значения мультипликаторов, если у компании много денег в запасах.»

Разве не наоборот? Если компания закредитована, то выше EV (выше чистый долг) и, соответственно, выше мультипликатор (EV в числителе). А значит компания дорогая может быть по мультипликатору с EV.

Я вот не могу понять. К рыночной капитализации мы + ДОЛГИ и получаем справедливую стоимость компании. А зачем прибавлять долги а не наоборот вычитать их? Ведь если мы покупаем, например, квартиру стоимостью 1 000 000 у которой долги по коммуналке 100 000 рублей), то мы продавцу скажем что давай ка из 1 000 000 вычитаем 100 000. А не покупаем квартиру за 1 100 000. ??

Да, Андрей, звучит не совсем понятно, но всё встает на свои места, когда вы смотрите с точки зрения покупателя бизнеса. Есть квартира, которая стоит 1 000 000 рублей и долги по коммуналке 100 000. Вы будете сдавать ее за 50 000 рублей. И есть квартира, которая стоит просто 1 000 000 рублей, без долгов. И вы ее будете сдавать тоже за 50 000 рублей. Которая квартира дешевле? Естественно, вторая. Ее справедливая стоимость 1 000 000. А стоимость первой — 1 000 000 + 100 000 долга (которые придется отдавать уже вам), т.е. ваша финальная цена: 1 100 000. А теперь еще представьте, есть квартира за 1 000 000, а в ней есть мебель, которая стоит 400 000 рублей. Следовательно, справедливая стоимость той квартиры всего 600 000 рублей, т.к. мебель вы можете продать.

Логично, что если у продавца квартиры долг на 100 000 рублей, то вы попросите скидку за квартиру (дисконт). Поэтому продавец будет продавать ее не за 1 000 000 рублей, а за 900 000, чтобы реализовать этот дисконт. Т.е. справедливая стоимость обеих квартир (и без долга, и с долгом) будет 1 000 000 рублей. Т.е. мы придем к рыночной цене, равновесию.

Поэтому акции компаний БЕЗ долгов стоят дешевле, чем акции компаний С долгами. Поэтому и нужен этот показатель EV, чтобы понять, не переплачиваем ли мы за акцию.

Михаил, у вас написано «EV/FCF. Показывает, как соотносится чистая прибыль компании с ее свободным денежным потоком», так разве EV — это чистая прибыль компании? Это же цена компании?

: что это и как рассчитать")

Спасибо за информативную статью, раньше не понимал суть этого показателя, теперь разобрался:)

Только непонятны фразы

«EV снижает значения мультипликаторов, если компания закредитована;

EV повышает значения мультипликаторов, если у компании много денег в запасах.»

Разве не наоборот? Если компания закредитована, то выше EV (выше чистый долг) и, соответственно, выше мультипликатор (EV в числителе). А значит компания дорогая может быть по мультипликатору с EV.

Роман, всё верно. Это у меня пошла ошибка, видимо, заработался =) Я переделал, чтобы было понятно.

Я вот не могу понять. К рыночной капитализации мы + ДОЛГИ и получаем справедливую стоимость компании. А зачем прибавлять долги а не наоборот вычитать их? Ведь если мы покупаем, например, квартиру стоимостью 1 000 000 у которой долги по коммуналке 100 000 рублей), то мы продавцу скажем что давай ка из 1 000 000 вычитаем 100 000. А не покупаем квартиру за 1 100 000. ??

Да, Андрей, звучит не совсем понятно, но всё встает на свои места, когда вы смотрите с точки зрения покупателя бизнеса. Есть квартира, которая стоит 1 000 000 рублей и долги по коммуналке 100 000. Вы будете сдавать ее за 50 000 рублей. И есть квартира, которая стоит просто 1 000 000 рублей, без долгов. И вы ее будете сдавать тоже за 50 000 рублей. Которая квартира дешевле? Естественно, вторая. Ее справедливая стоимость 1 000 000. А стоимость первой — 1 000 000 + 100 000 долга (которые придется отдавать уже вам), т.е. ваша финальная цена: 1 100 000. А теперь еще представьте, есть квартира за 1 000 000, а в ней есть мебель, которая стоит 400 000 рублей. Следовательно, справедливая стоимость той квартиры всего 600 000 рублей, т.к. мебель вы можете продать.

Логично, что если у продавца квартиры долг на 100 000 рублей, то вы попросите скидку за квартиру (дисконт). Поэтому продавец будет продавать ее не за 1 000 000 рублей, а за 900 000, чтобы реализовать этот дисконт. Т.е. справедливая стоимость обеих квартир (и без долга, и с долгом) будет 1 000 000 рублей. Т.е. мы придем к рыночной цене, равновесию.

Поэтому акции компаний БЕЗ долгов стоят дешевле, чем акции компаний С долгами. Поэтому и нужен этот показатель EV, чтобы понять, не переплачиваем ли мы за акцию.

Надеюсь, так стало понятнее?

Михаил, у вас написано «EV/FCF. Показывает, как соотносится чистая прибыль компании с ее свободным денежным потоком», так разве EV — это чистая прибыль компании? Это же цена компании?

Да, всё верно. Я просто опечатался, спасибо!