Что такое субординированные облигации и стоит ли в них инвестировать

5 (3)

Инвестпривет, друзья! В глазах многих облигации выглядят безопасным средством вложения денег, вроде банковского депозита. При всей внешней схожести двух инструментов принципы их работы совершенно разные. Более того, облигации нельзя считать безопасными, ведь эмитент может объявить по ним дефолт. Кроме того, существует группа бондов, по которым эмитент может не платить даже без объявления банкротства, и ничего ему за это не будет (ну, кроме падения рейтингов). Речь идет об субордах. Что такое субординированные облигации, какова их доходность, где их можно купить и чем они опасны для инвестора – разберемся в этом материале.

Что такое субординированные облигации

Если говорить простыми словами, то субординированная облигация – это такая же облигация, как и «обычная» (т.е. эмитент несет по ней все данные им обязательства), однако в общем ранге кредитов она находится ниже всех. На практике это означает, что владельцы субордов в случае банкротства компании получат деньги позже всех. Причем, скорее всего, не получат вовсе, так как вначале фирма-банкрот рассчитается с держателями основного долга (обладателями обыкновенных облигаций и векселей), затем с акционерами и прочими кредиторами, в т.ч. банками, и только потом – с обладателями субординированных облигаций.

Именно поэтому субординированные выпуски обычно называют «младшими» или даже «подчиненными». Это что-то типа облигаций второго сорта. Обычно суборды имеют рейтинг на ступень ниже «старшего» выпуска бондов.

В качестве премии за риск по субординированным облигам предлагается более высокий доход. Иногда даже в 1,5-2 раза выше по сравнению с «нормальными» облигациями.

Я не буду углубляться в то, как именно выпускаются суборды и как они регулируются, как выплачивается компенсация инвесторам – желающие могут ознакомиться со статьей 25.1 Федерального закона №395-1 «О банках», как раз посвященной субординированным кредитам.

Кто выпускает суборды

Обычно субординированные выпуски облигаций эмитируют компании, которые нуждаются в привлечении дополнительных средств. Сделать это можно тремя способами:

выпустить дополнительные акции – но при этом происходит «размывание» капитала, и доля владельцев бизнеса уменьшается;

эмитировать обычные бонды – но это сделать не всегда возможно, особенно, если у компании и так высокая долговая нагрузка, да и дорого это;

выпустить субординированные облигации – в этом случае для компании больше плюсов, чем минусов, так как размытия капитала не происходит и суборды не учитываются при расчете общей долговой нагрузки.

Практикой выпуска субординированных займов занимаются дочерние и материнские компании. Особенно, если ценные бумаги «дочки» не представляют для инвесторов особого интересна. Дочерняя компания выпускает суборды, которые полностью скупаются материнской компанией. Потом их можно не погашать, но это немного другая история.

Чисто технически выпустить суборды может любая компания. Однако чаще всего выпускают субординированные облигации банки и другие финансовые компании. Причина – в особенностях учета капитала таких организаций.

Сейчас всё вкратце объясню – это нужно для понимания механизма работы субординированных обязательств.

У банка есть активы – это выданные населению и юрлицам кредиты, и есть пассивы – это привлеченные вклады и средства на накопительных счетах. Проще говоря, банк привлекает депозиты и из этих денег выдает кредиты заемщикам.

Если получается так, что желающих получить кредиты в банке больше, чем желающих вложить в него средства, то случается «кассовый разрыв», который называется кредитным лагом: новые активы (выданные кредиты) отражаются на балансе сразу, но по факту прибыль от них банк получает через определенное время.

В результате может образоваться ситуация, что у банка не хватит денег, чтобы срочно раздать свои долги, если все вкладчики побегут забирать свои деньги. В результате банк придется докапитализировать – т.е. восполнить его капитал.

Выше я писал, что есть три способа это сделать – выпустить акции, облигации или суборды. По стандартам Базель III, принятого в нашей банковской системе, субординированные кредиты наряду с резервами – это капитал 2 уровня (базовый уровень – это акционерный капитал, обязательные резервы и нераспределка, а 1 уровень – обладатели облигаций, государство и вкладчики).

Для банков привлекать средства во 2 уровень капитала очень выгодно, как как в случае чего их можно… списать. Да, да, именно так. Дальше я расскажу о том, как реализуется этот механизм и как не попасть на суборды при покупке облигаций.

Доходность и риски

Так как субординированные бонды – более рискованный актив, чем «нормальные» облигации, то по ним предлагается более щедрый купонный доход. Вот список нескольких доходных субординированных облигаций:

Ну и так далее. По данным БКС, в 2018 году средняя доходность рублевых субордов была равна 13,6%, а долларовых – 8,8%.

Срок обращения субордов обычно длиннее, чем обычных облигаций – 5 лет это установленный законом минимум. Обычный срок – 5-10 лет. Некоторую часть выпусков составляют бессрочные субординированные облигации – их можно купить на бирже, как и обычную облигу.

Теперь о том, как производится списание субординированных облигаций. По стандарту Базель III в случае нарушения нормативов достаточности капитала суборды должны быть списаны. Происходит это так:

ЦБ РФ инициирует проверку;

выявляется недостаточность капитала;

совет директоров и кураторы из Центробанка собираются и решают, каким путем пойти: сложным и затратным – докапитализировать банк — или простым – «простить самим себе свои долги».

Как думаете, что будет выбрано? Если последний (простой) вариант, то владельцы субордов банков окажутся не в конце очереди кредиторов, а вообще утратят какой-либо шанс на получение выплат. Например, в 2018 году под списание попали 10 выпусков облигаций ФК Открытия и Промсвязьбанка.

Поэтому котировки субординированных облигаций очень сильно реагируют на любые новости, связанные с финансовым состоянием банка. Если у того всё будет плохо – суборды спишут в первую очередь.

Как отличить субординированные облигации

Итак, теперь вы знаете, какие риски в себе несет обладание субординированных бондов. К сожалению, их можно случайно купить, так как каких-то отличительных особенностей эти виды облигаций не имеют (чего не скажешь о купоне – по названию облигации обычно можно определить характер выплат).

В QUIK суборд никак не отмечается, да и не все брокеры пишут о характере выпуска в сопроводительной документации. Можно купить облигу с привлекательной эффективной доходностью или большим дисконтом, а потом обнаружить, что она – суборд. Причем, после падения котировок ниже плинтуса.

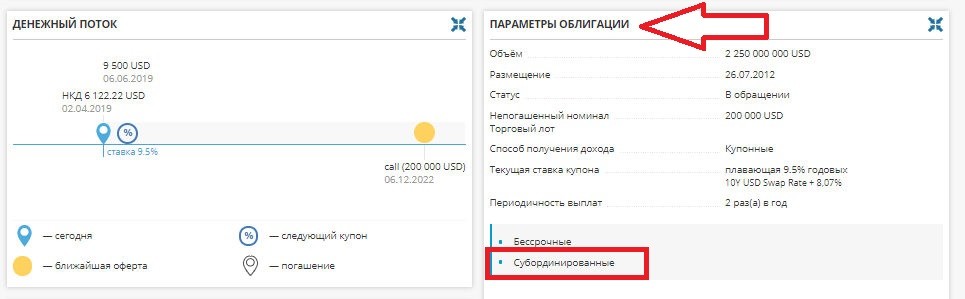

Поэтому встает вопрос, как отличить субординированные облигации от обычных. Тут на самом деле всё просто. Если ни Квик, ни брокер нужной инфы не сообщают, то вам понадобится сервис investfunds.ru. В поисковой строке набираете название эмитента, тикер или ISIN, и облигация находится. Листаете ниже – до параметров облигации. Там и будет указано, является ли она субординированной. Если ничего не написано, значит бумага – обычная.

Есть и другой способ – через сервис cbonds.ru. Но подписка там больно кусается (в смысле дорогая). Если знаете альтернативные варианты – предлагайте в комментариях.

Как и где можно купить суборды

Современные выпуски субординированных облигаций можно купить на Московской бирже через любого брокера. К сожалению, какого-то единого списка субордов не существует, поэтому придется искать нужные облигации вручную.

Валюты, в которых выпускаются суборды, и номинал могут быть самые разные. Поэтому внимательно изучите бумагу перед тем, как ее покупать. Причем изучайте не только проспект и оферту, но и отзывы, мнения других инвесторов, посмотрите отчетность банка. Иначе получится, как с Открытием, Промсвязьбанком и Домашними деньгами – эти примеры списания субордов, пожалуй, самые известные за прошедшие годы.

Важный момент: с 1 января 2019 года в силу вступили поправки в ФЗ «О банках и банковской деятельности». В соответствии с ним требования к субординированным облигациям ужесточились. Их стало более сложно выпускать, а контроль за исполнением обязательств усилен.

Но самое главное изменение – теперь выпуски субордов могут покупать только квалифицированные инвесторы. Минимальный номинал одной бумаги установлен на уровне 10 млн рублей. Для бондов, выпущенных до 2019 года, требования остаются прежними, так как закон не имеет обратной силы.

И я считаю, что такое ужесточение – правильный шаг. Субординированные облигации больше интересны фондам, государствам, другим банкам и крупным инвесторам, готовым принять на себя риски, нежели инвесторам-новичкам. Риски слишком велики. Не факт, что человек, только пришедший на биржу, столкнувшись с угрозой списания долгов по субордов, сумеет избежать потери денег и негативного опыта.

Таким образом, субординированные облигации – это младший долг организации. Они торгуются на Мосбирже и других площадках. Доходность по ним обычно выше, чем по старшим долгам, так как в случае необходимости эмитент может просто списать суборды, чтобы не платить по обязательствам и избежать озарения. Выпущенные до 1 января 2019 года облигации может купить любой инвестор, но после этого срока – только квалифицированный. Мой совет – не связывайтесь с субордами, а выберите ОФЗ или корпоративные бонды, дающие доходность выше депозита. Удачи, и да пребудут с вами деньги!

облигации и стоит ли в них инвестировать")

облигации и стоит ли в них инвестировать")