Новатэк предоставил годовой отчёт по МСФО за 2024 год. Вопреки ожиданиям, у компании всё не так плохо, как представляли некоторые инвесторы. Давайте посмотрим.

Ранее я анализировал операционные результаты Новатэка (https://t.me/c/1180744251/5455) и сделал вывод, что у компании всё в порядке.

Вот цитата:

Новатэк по-прежнему около 85-88% выручки получает на внутреннем рынке (продажа газа внутри России), и тут запретить ему западные страны ничего не могут. В июле в очередной раз проиндексировали тарифы ЖКХ, в т.ч. отпускную цену газа. Следовательно, даже при тех же продажах выручка Новатэка должна подрасти (а вместе с ней и прибыль при условии адекватного роста операционных затрат).

Я отмечал, что положительно смотрю на компанию, т.к. девальвация рубля, экспорт в азиатские страны и повышение тарифов в целом положительно влияют на денежные потоки Новатэка. И всё оказалось так, как я предполагал.

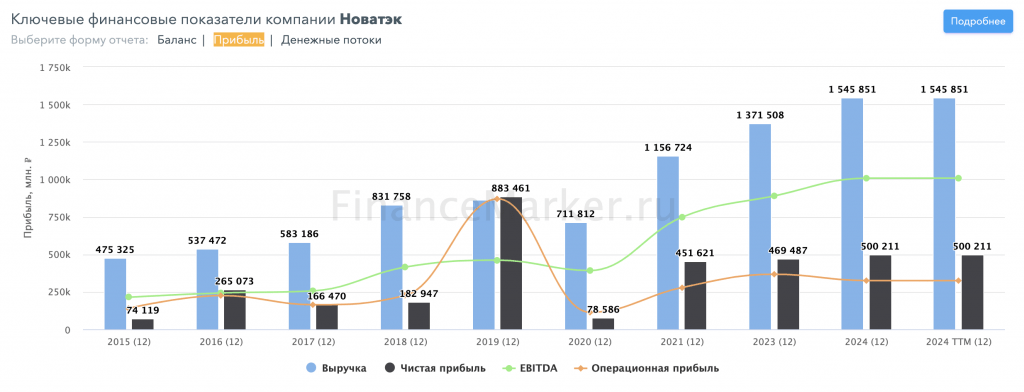

Источник: financemarker.ru

Выручка выросла на 12,7% год к году до 1545,9 млрд рублей. Учитывая, что добыча и продажа углеводородов остались плюс-минус на тех же позициях, что и год назад – основная доля выручки сформирована повышенными тарифами на внутреннем рынке.

EBITDA нормализованная выросла на 13,3% до 1007,6 млрд рублей. Тут причина та же: рост тарифов на внутреннем рынке и небольшое увеличение операционных расходов.

Чистая прибыль, относящаяся к акционерам, также выросла – на 6,6% до 493,5 млрд рублей. Это даёт 162,53 рубля прибыли на акцию. С учётом того, что 50% прибыли уходит на дивиденды, годовой дивиденд составит 81,26 рублей.

За 1 полугодие выплачено 35,5 рублей – следовательно, итоговая выплата будет в районе 45,76 рублей. Не рекорд, но всё же второй результат в истории компании (максимальный дивиденд был по итогам 2022 года – 60,58 рублей).

Тем не менее, есть ряд негативных факторов, которые в 2025 году могут перерасти в проблему. Ведь если операционные показатели не растут, то операционные расходы не стоят на месте в любом случае. И если компания не продаёт год от года больше продукции, то расходы рано или поздно съедят маржу.

Так, прибыль от операционной деятельности Новатэка за год упала на 11,53% из-за роста операционных расходов. Доналоговая прибыль оказался примерно на том же значении: 573,3 млрд в 2024 году и 573,5 в 2023 году. Повышенная чистая прибыль образовалась за счёт экономии по отложенному налогу.

Если же смотреть на операционном уровне, то пока минус. Это же и подтверждает падение FCF на 21,6% до 164,2 млрд рублей. Т.е. свободный денежный поток упал даже несмотря на сокращение капзатрат на 13,8% (193 млрд рублей).

Новатэк рекордно нарастил обязательства – почти на 45,5%, увеличив их с 613,5 до 892,8 млрд рублей

Долгосрочные обязательства увеличилась до 397,7 млрд рублей, т.е. +27,5% год к году.

Компания не стала раскрывать структуру долга и процентные расходы, но понятное дело, что расходов на обслуживание долга станет больше.

Конечно, пока ничего страшного с компанией не случится (к тому же я уверен, что она получает кредиты по льготной ставке), но затягивание ситуации с санкциями может привести к временному снижению показателей.

Повторюсь ещё раз: ключевая точка роста Новатэка – СПГ. И компания много средств и времени вбухала в развитие этого направления. Как оказалось – зря. Из-за санкций направление работает со скрипом, и инвестиции оказались неоправданными. Но это не ошибка менеджмента (они-то как раз всё сделали правильно), а геополитический фактор, который было невозможно предсказать.

Что дальше?

Ну, тут как в анекдоте по динозавра: 50 / 50.

Если СВО закончится и санкции снимут, то Новатэк получит жирный профит с возобновления поставок СПГ и сможет их наращивать.

Если же СВО затянется, то нас ждёт довольно непростой год. Но запас прочности у Новатэка огромный + основную прибыль он зарабатывает на внутреннем рынке, которому санкции не грозят. Поэтому катастрофы не случится – однако мы можем в моменте увидеть снижение прибылей, особенно, если правительство решит подоить Новатэк налогами.

Я продолжаю удерживать акции Новатэка. Текущая цена представляется мне более-менее справедливой. При уходе ниже 1000 однозначно покупать, при цене выше 1300 – уже многовато. 1100-1200 – вот этот диапазон цен выглядит оптимальным.

А вы держите Новатэк?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy