Аренадата опубликовала очередной хороший отчёт (МСФО за 2024 год), продемонстрировав своё лидерство в секторе. Давайте посмотрим, что под капотом и нет ли неприятных неожиданностей.

Источник: financemarker.ru

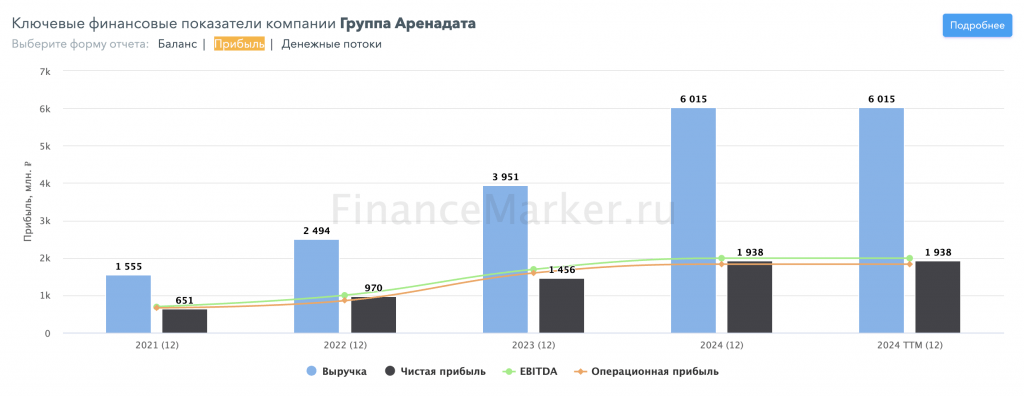

Выручка за год выросла на 52% до 6,015 млрд рублей

Причём выручка росла быстрее рынка, т.к. рынок СУБД увеличился «всего» на 42% год к году. Т.е. Аренадата росла быстрее конкурентов.

Такое стало возможным благодаря удержанию прежних клиентов –почти 65% всех платежей являются рекуррентными, т.е. повторными. Это отличный результат: компании не надо каждый год вкладываться в маркетинг, чтобы привлекать новых клиентов, т.к. платят повторно прежние. Да и в целом бизнес-модель Аренадаты подразумевает глубокое проникновение в инфраструктуру заказчика, так что ему менять одно ПО на другое вообще нет резона.

OIBDA выросла на 32% до 2,2 млрд рублей. Тут нужно учитывать размер программы мотивации сотрудников (258,3 млн рублей), без неё значение было бы ещё выше. С другой стороны, мотивация сотрудников тоже нужна, и по отношению к выручке и чистой прибыли затраты на неё не очень большие. И это хорошо, т.к. многие IT-шные компании очень охотно выписывают себе премии, зачастую сопоставимые с размером чистой прибыли.

Отраслевой показатель OIBDAC (т.е. OIBDA минус капзатраты), одна из ключевых метрик для оценки IT-компании, увеличился на 40% год к году – до 2,1 млрд рублей. Рентабельность по OIBDAC составила 35%.

Управленческая чистая прибыль – NIC (чистая прибыль + расходы на мотивационную программу + амортизация – капзатраты) достигла 2,2 млрд рублей, что на 62% выше уровня 2023 года.

Просто чистая прибыль (по стандартам МСФО) выросла на 33% до 1,923 млрд рублей.

Что интересно – Аренадата смогла существенно снизить капзатраты (они составили 66 млн рублей против 144 млн годом ранее), и при этом она выпускала новые продукты. Это стало возможным благодаря тому, что основной пул ПО уже написан и теперь высоких затрат на создание ПО уже не требуется. Теперь нужно всё это внедрять.

С другой стороны, падение капзатрат может привести к утрате лидерства, если какие-то конкуренты создадут более продвинутое ПО

Но Аренадата работает в таком подсекторе IT (СУБД), в котором «с нуля» создать что-то новое – очень сложно. Плюс нужно отбить у конкурентов кусок рынка, а руководители фирмы не любят менять что-то, что уже прекрасно работает.

Вообще, Аренадата оказалась в нужное время в нужном месте, когда компании отчаянно нуждались в готовых и работающих системах управления базами данных после ухода западных вендоров, и были готовы заключать контракты буквально с первыми попавшимися компаниями (это я, конечно, утрирую – скорее так: с теми компаниями, которые предложат хотя бы минимально жизнеспособный продукт, который потом можно «допилить», но он будет работать здесь и сейчас).

Собственно, Аренадата очень удачно заменила своими решениями западные аналоги, и теперь даже если условные Oracle или Microsoft будут возвращаться – большой вопрос, перейдут ли компании с работающего продукта на аналог. Кроме того, западные вендоры уже однажды ушли из России, хлопнув дверью и буквально кинув компании с оплаченными лицензиями и разорвав контракты (и даже не вернув деньги). Где гарантии, что это не повторится? Как говорится, коней на переправе не меняют.

Вообще, пока Аренадата выглядит одной из лучших инвестиций не только 2024, но и 2025 года

Ей не особо грозит даже возвращение западных компаний. А на внутреннем рынке у неё особо конкурентов и нет – продукт у Аренадаты очень нишевый и при этом очень и очень качественный.

Каких-то очевидных минусов у компании как у бизнеса я не вижу. Что касается акций – то цена кажется как будто немного завышенной. Справедливая стоимость у неё в районе 120-130 рублей.

Ну и есть будущий риск, связанный с котировками

В бизнесе может случится всякое. У нас есть пример Позитива, который тоже активно рос, и инвесторы возлагали на него особые надежды. Но в прошлом году менеджмент переоценил свои силы и слишком завысил ожидания от выручки. В результате, когда прогноз не сбылся, акции моментально упали, причём ниже своей справедливой стоимости.

Если вдруг у Аренадаты проявится какой-то косяк – может произйти аналогичная ситуация. Инвесторы очень быстро очаровываются акциями и потом также быстро избавляются от них. Тут как раз тот случай, когда от любви до ненависти один шаг.

Сейчас Аренадате, судя по котировкам, выдан некий аванс. Расти ей будет очень сложно, т.к. котировки превысили справедливую стоимость. Но в то же время в долгосрок Аренадата – одна из лучших идей на рынке.

А вы держите Аренадату?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy