Астра опубликовала отчёт по МСФО за 2024 год. Давайте посмотрим, как компания окончила год и есть ли у неё перспективы повторить своё мини-«экономическое чудо»?

В целом результаты Астры очень хорошие. Так, отгрузки выросли на 78% – до 20 млрд рублей. Причины: увеличение количества новых клиентов и расширение сотрудничества с действующими заказчиками.

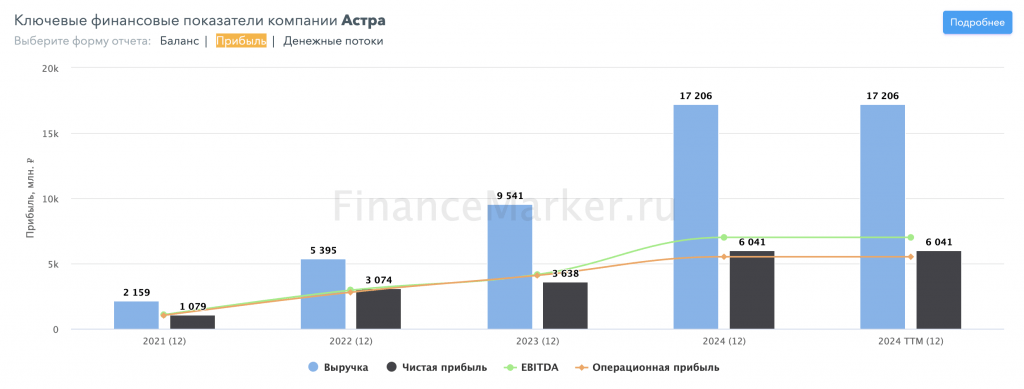

Источник: financemarker.ru

Выручка выросла на 80% до 17,2 млрд рублей

Не удивляйтесь, что выручка ниже отгрузок, т.к. отгрузки — управленческий показатель, базирующийся на показателе выручки РСБУ группы от третьих сторон. Он учитывается в момент фактической поставки, точнее, подписки акта приёма-передачи. Однако в МСФО некоторые отгрузки могут учитываться позже или раньше даты фактической поставки, поэтому выручка по МСФО отличается от выручки по РСБУ (по факту отгрузки – это аналог выручки РСБУ).

Как отмечает компания, рост выручки обусловлен в первую очередь за счёт трёхкратного роста продаж продуктов экосистемы (без учета операционной системы Astra Linux) и двукратного роста доходов от сопровождения продуктов (техподдержка + консалтинг).

Но нужно понимать, что почти 50% выручки Астре приносят продажи всего одного продукта: операционной системы Астра Линукс. И динамика этих продаж по отношению к прочим направлениям слабее: рост всего на 35% за год.

С одной стороны, это плохо: Астра пока ещё монопродуктовая компания, у которой большую часть выручки генерит один продукт (и доходы, связанные с его обслуживанием). И падение продаж ОС нанесёт сильный удар по выручке.

С другой стороны, Астра стремится уходить от такого уязвимого положения, расширяя линейку своих продуктов, а также предлагая подписочную модель обслуживания, увеличивая число рекуррентных платежей. Поэтому такая динамика не выглядит как недостаток: компания сфокусирована на других аспектах. Сейчас в экосистеме более 35 продуктов.

Кстати, капитальные затраты на разработку новых продуктов и развитие существующих решений удвоились год к году, до 2,9 млрд рублей, но относительно общей выручки составляют относительно небольшую часть. Хорошо, что компании удаётся существенно увеличить линейку продуктов без существенного роста затрат. Ну это IT, здесь подобные сценарии – норма.

Другое дело, что приходится порядочно вкладываться в людей. Так, по итогам 2024 года число сотрудников Астры выросло на 23% до 2 803 человек. Более 70% из них — IT-специалисты. А ещё июле 2024 года компания запустила первую двухлетнюю мотивационную программу для топ-менеджмента и ключевых сотрудников. Это тоже, естественно, влияет на финрезы.

В итоге скорректированная EBITDA выросла на 69% год к году и составила 7 млрд рублей.

Ну а чистая прибыль достигла 6 млрд рублей, увеличившись на 66% год к году. Скорр. ЧП составила 6,5 млрд рублей, увеличившись на 46%.

Долговая нагрузка группы остается низкой: чистый долг/EBITDA всего 0,23. Компания развивается на «своих», более того, следуя M&A-стратегии, за год она провела три сделки.

Что стоит отметить? Два фактора:

Относительно результатов позапрошлого года мы видим замедление результатов, что не удивительно: компания работает в условиях жёсткой ДКП, когда бизнес экономит буквально на всём. К тому же сейчас рынок уже насыщен, т.е. развиваться сложнее.

Дальнейшие перспективы Астры будут зависеть от ослабления или снятия санкций и условий возвращения западных вендоров. Например, Microsoft уже официально продаёт подписку на Офис 365, возможно, скоро возобновит продажи ОС Windows. Если компания вернётся в РФ и предложит, например, 90% скидку на ОС и бесплатное пожизненное обслуживания, то массовый клиент пойдёт именно к ним. Сумеет ли Астра составить достойную конкуренцию в таких условиях? Большой вопрос.

Астра, безусловно, предлагает классный продукт. И она оказалась в нужное время в нужном месте. Но её продукт легко заменим на аналоги, и «пересесть» с одной ОС на другую гораздо проще, чем, например, полностью менять архитектуру ПО. Поэтому Астра при возвращении западных компаний имеет больше рисков, чем Диасофт или, скажем, Аренадата. Они предлагают более нишевые продукты, которые сложнее заменить (да и по большему счёту – менять смысла нет).

Я Астру не держу, т.к. особо не вижу в ней долгосрочных перспектив: продукт у неё не обладает некой уникальностью и незаменимостью (т.е. отсутствует один из базовых рвов экономической безопасности), но в моменте, конечно, она заработала классно.

А вы держите Астру?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy