Детский вклад: особенности, как открыть, как закрыть и при чем тут Сбербанк

0 (0)

Инвестпривет, друзья! Сегодня мы поговорим с вами о такой вещи, как детские вклады. Вы ведь думаете о будущем ребенка? Мне верится, что да. Самый простой способ накопить миллион к совершеннолетию вашей дочери или любимого сына – это откладывать потихоньку деньги на отдельный детский счет.

Особенности детских вкладов

На кого открывается вклад

Главная особенность такого вклада – он открывается на имя ребенка. То есть ваш отпрыск является формальным владельцем счета. Никто, кроме него, не сможет обналичить счет или получить с него проценты.

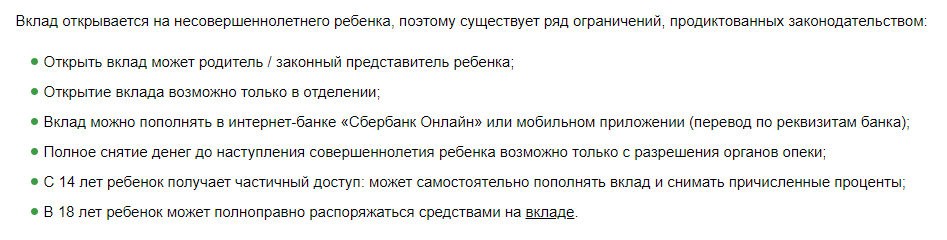

Открывать детские вклады могут официальные представители ребенка – его родители или опекуны. А вот пополнять его может кто угодно. Сообщите родственникам, что вы открыли детский депозит для своего ребенка – пусть не дарят деньги в конверте, а оправляют деньги сразу туда 🙂

Вы можете открыть целевой детский вклад или просто копить деньги на подарок к совершеннолетию для своего ребенка.

Защищены ли вклады

Да, детский вклад страхуется в АСВ точно так же, как и обыкновенный «взрослый» в пределах 1,4 млн рублей. Если у банка отзовут лицензию, то деньги получит или сам ребенок (если достигнет 18 лет), или его родитель. Поэтому с особым пристрастием отнеситесь к выбору банка. Рекомендую Сбербанк – уж с ним вряд ли что-то случится (и да, я знаю, что он напортачил в 1998 году, но уж поверьте – если загнется Сбер, то остальные банки загнутся и подавно).

Как можно снять деньги

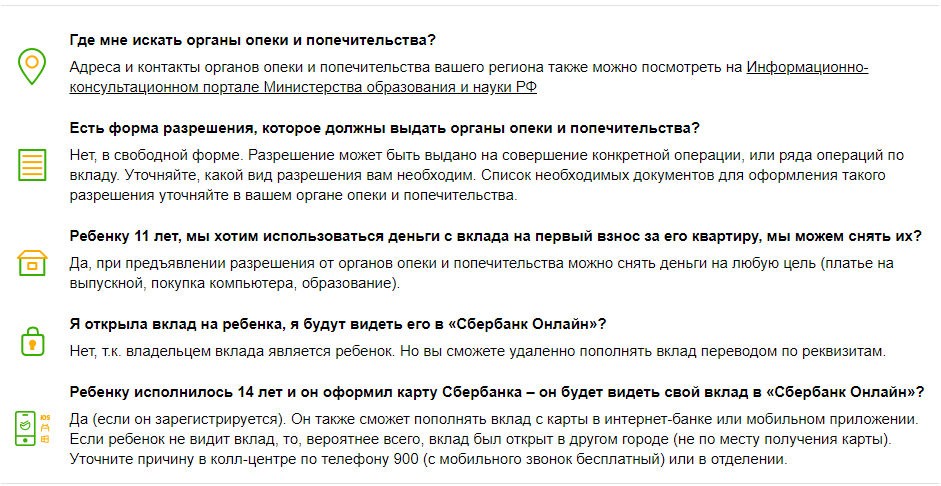

Если серьезно, то детский вклад обладает один существенным преимущество. Нельзя просто взять и снять деньги со счета. Для этого придется связываться со службой опеки. Вам надо будет прийти туда и сказать: хочу снять деньги с вклада. У вас спросят: а зачем? Вам нужно назвать резонную причину, например:

на лечение ребенка;

на заграничную поездку;

на оплату учебы (не обязательно в универе или техникуме, а, например, для обучения на языковых курсов или оплату балетной школы);

на покупку одежды;

на оплату выпускного;

на покупку недвижимости и т.д.

Если опека сочтет причину достойной, он она разрешит снять деньги с детского вклада – полностью или в нужном объеме, тут как договоритесь.

Кто получает деньги

Когда ребенку исполнится 18 лет, то он получается полный доступ к вкладу и может решить, что с ним делать:

обналичить под ноль;

снять нужную сумму;

перевести на другой счет;

оставить там же – пусть копится.

Некоторые банки дают больше плюшек. В Сбербанке, например, начиная с 14 лет, ребенок может получить карточку и получать на нее проценты с детского вклада. Тратить их можно по своему усмотрению. Можно договориться с отпрыском, что за счет этих средств вы оплачиваете ему питание в школе и кружки, а на Новый год покупаете скейтборд.

В общем, такой вклад – это реальная кубышка, которую раньше срока не откроешь. И это хорошо. На долгосрочной дистанции даже небольшие вложения за счет эффекта сложного процента дают отличную прибыль.

В каких банках есть детские вклады

Ну а теперь посмотрим, какие детские вклады в каких банках имеются на территории нашей необъятной России. И тут мы находим трех игроков – Сбербанк, МДМ и Центр-Инвест. Рассмотрим под лупой, что предлагает каждый из них.

Сбербанк

Вы можете открыть вклад на имя ребенка в Сбербанке на неопределенный срок – точнее, до 18-летия клиента. Его параметры:

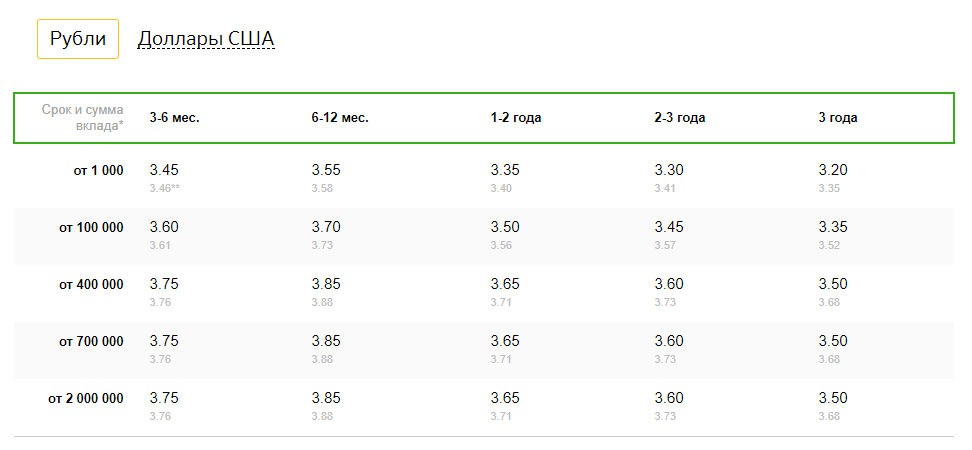

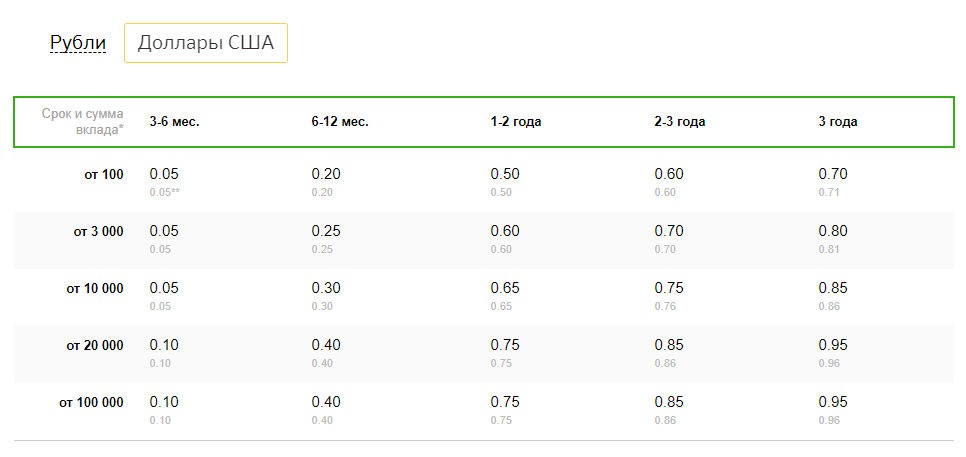

вклад открывается в одной из двух валют – в рублях и долларах, так что копить на учебу в Гарварде для будущего миллионера намного проще, плюс защититесь от падения рубля;

минимальный вклад – всего 1000 рублей или 100 баксов;

возможно пополнение кем угодно – скидывайте все подарочные деньги или дарите ребенку деньги сами, взнос на счет делается по паспорту;

ребенок может получать проценты с 14 лет;

ежемесячная капитализация средств;

ежемесячная выплата процентов.

Ну вот в FAQ’е Сбербанка:

Для того, чтобы открыть детский вклад в Сбербанке, необходимо:

явиться с паспортом и свидетельством о рождении ребенка в отделение;

попросить специалиста открыть вклад;

внести минимальную сумму;

получить реквизиты счета.

Всё, теперь можно пополнять счет онлайн или придя ножками в сберкассу.

Ах, да, процентные ставки. Они различаются в зависимости от валюты и срока вклада. По рублям порог – от 3,20% до 3,85%, по долларам – от 0,05% до 0,95%. Наглядно – в таблице.

Как только срок действия вклада на ребенка в Сбербанке истечет, он будет пролонгирован на такой же срок, если только не перейдет в разряд закрытых. Тогда его забросят на счет до востребования, и вы сможете забрать деньги.

МДМ Банк

Интересный вариант детского депозита предлагает МДМ Банк. Вклад открывается только в рублях на срок до 1825 дней с последующей пролонгацией. Параметры:

ставка – 5,75% (зависит от ключевой ставки Центробанка, так что в принципе она коррелирует с инфляцией, что для долгосрока – хорошо);

минимальная сумма – 15 тысяч рублей;

ежеквартальная капитализация;

возможно пополнение – от 1000 рублей, взнос может делать кто угодно;

частичного снятия не предусмотрено, даже с опекой.

Есть даже досрочное расторжение детского вклада на специальных условиях: ставка будет пересчитана с коэффициентом минус 5 к действующей ключевой ставке ЦБ РФ. Например, если она равна 7%, то ставка по вкладу составит 2%.

Все проценты выплачиваются в конце срока. Ребенок после достижения 18 лет получает карту МДМ Банка со всеми деньгами.

Центр-Инвест

В Центр-Инвесте ставка по детскому вкладу с интересным названием «Расти большой» чуть выше – 6,5%. Но и сумма минимального взноса тоже – 50 тысяч рублей. Капитализации процентов нет, все выплаты – в конце срока.

Срок, к слову, составляет всего 1 год. Потом действует пролонгация автоматически, пока ребенок не достигнет совершеннолетия.

Вклад открывается на имя ребенка, пока тот не достиг 16-ти лет. То есть он будет работать минимум 2 года. За счет пролонгации вы получите от 13% к первоначальной сумме взноса.

Пополнение счета возможно, а вот снятие нет. При досрочном расторжении все накопленные проценты теряются.

Заключение

Таким образом, если вы формируете портфель на вырост, то рассмотрите вариант открытия на имя вашего отпрыска детского вклада в одном из наиболее надежных банков России. Вы сможете потихоньку откладывать деньги, чтобы собрать к его совершеннолетию кругленькую сумму для оплаты учебы, поездки или покупки квартиры. Снять деньги со счета затруднительно, но это и хорошо – не будет соблазна снять миллион раньше и протранжирить 🙂 Так что удачи, открывайте детские депозиты – и да пребудут с вами деньги!

А можно ли сделать перевод детского вклада из одного банка в другой без разрешения органов опеки?

Григорий, нет, нельзя.