Как-то мимо меня прошёл отчёт за 2024 год нашего гиганта – Газпрома. В принципе, основные моменты из него уже разобрали на большинстве каналов, но проанализировать всё равно надо: Газпром определяет ключевые движения индекса и в целом служит «зеркалом» нашей экономики. Ну и, конечно, интересно посмотреть, как он пережил непростой 2024 год и что его ждёт в будущем.

Отмечу ключевые моменты.

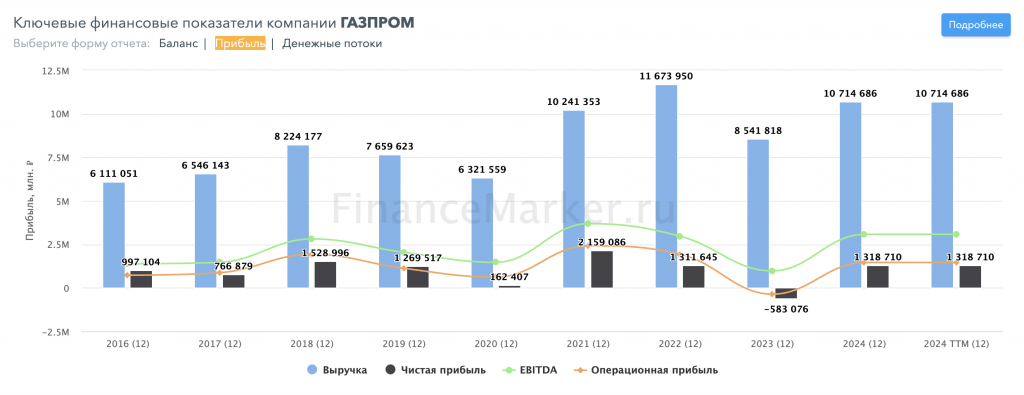

Источник: financemarker.ru

Выручка выросла на 25% г/г до 10,7 трлн рублей

Газпрому удалось частично решить проблемы с логистикой и нарастить объёмы продаж. Плюс рост цен на энергоносители позволил получить дополнительную выручку. Это гуд.

EBITDA увеличилась на 76%, до 3,1 трлн рублей. Это отличный показатель. Более высокие показатели ебитды Газпром показывал только в сытые 2021 и 2022 годы, когда после снятия ковидных ограничений сработал отложенный спрос в экономике.

Капитальные вложения сократились несущественно − на 3%, до 2,4 трлн рублей. Газпром спешно строит трубопроводы в Китай и на Дальний Восток, чтобы заместить выпавшие доходы. На текущий (т.е. 2025 год) запланирована ещё большая инвестпрограмма (около 2,8 трлн рублей), так что существенного роста денежного потока мы не увидим.

Долг вырос несущественно, оставшись на уровне 2023 года – 6,7 трлн рублей. Существенных изменений и в структуре долга не произошло – разве что краткосрочных долгов стало чуть больше. Ставка по долгу осталась такой же – видимо, Газпром вовсю пользуется админресурсом и получает льготные кредиты.

Но на операционные расходы админресурс повлиять не может, поэтому они выросли – на 4,8%, до 9,05 трлн рублей. Но по крайней мере, на этот раз Газпром оказался в прибыли на операционном уровне.

Чистый долг / EBITDA за счёт роста ебитды снизился с 2,8 до 1,8, теоретически открывая возможность для выплаты дивидендов.

Свободный денежный поток оказался в небольшом плюсе — на уровне 142 млрд рублей, главным образом – за счёт сокращения капзатрат.

По итогу чистая прибыль достигла 1,219 трлн рублей против убытка в 2023 году

Теоретически это даёт порядка 30,3 рублей на акцию (больше 20% дивдоходности) и формально ничего не мешает выплате этих средств. Тем более, что у государства находится почти 40% акций, т.е. порядка 231 млрд рублей пойдут в казну.

Но если так рассудить: сумма не слишком большая, так что дивы могут и не объявлять (хотя государство теоретически может дивами забрать у того же ВТБ 200 ярдов – видимо, даже такие суммы нужны бюджету). Кроме того, государство знает и другие способы отъёма законной прибыли у компаний без необходимости делиться с минорами (налоги, ага).

Поэтому я бы не стал однозначно рассчитывать на эти выплаты и считать, что такие дивиденды будут. Тем более, что денежная подушка у Газпрома истончалась: осталось «всего» 991,8 ярдов против 1,426 трлн годом ранее, т.е. минус 30%. Учитывая масштабную программу капзатрат на 2025 год, не думаю, что эти деньги сильно жгут карман менеджменту.

В общем, несмотря на хороший отчёт, особого позитива в Газпроме не вижу. Да, всё не так трагично, как выглядело пару и даже год назад. Но и ничего хорошего пока тоже нет. Нужно дождаться отчёта за 1 квартал и рекомендации по дивидендам (если они вообще будут), и тогда можно формулировать какую-никакую идею в акциях.

А вы держите Газпром?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy