Интер РАО: отчёт лучше ожиданий, но мне не нравится

5 (1)

Интер РАО за 2024 год по МСФО отчиталась довольно успешно: выше оценок аналитиков. Но мне по-прежнему не нравится эта компания. И я сейчас объясню почему.

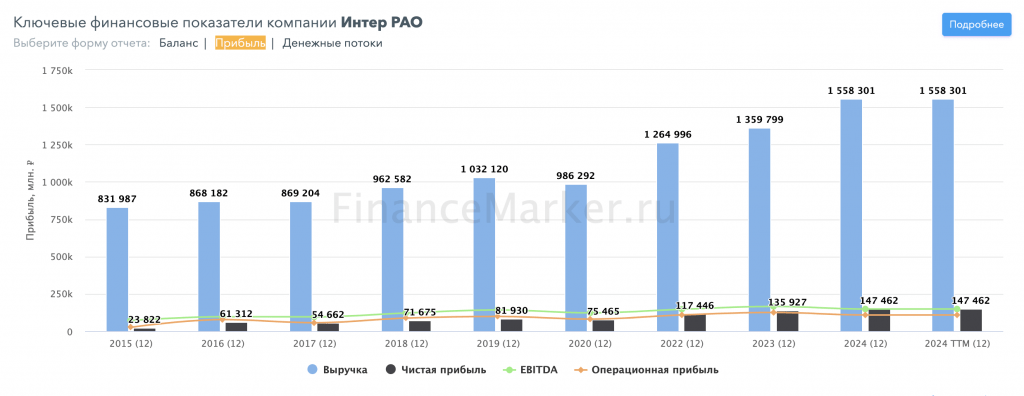

На первый взгляд, вроде всё хорошо. Выручка компании за год выросла на 13,9% до 1,55 трлн рублей. Чистая прибыль выросла на 8,5% до 147,5 млрд рублей. Формально – цифры в рост.

Источник: financemarker.ru

Но что под капотом?

Под капотом – сильный рост операционных расходов, на 16,6% – до 1,45 трлн рублей. Опер. расходы растут быстрее выручки и прибыли даже официальной инфляции. В результате операционная прибыль упала на 13,5%, до 108 млрд рублей, а EBITDA упала на 5% до 173,3 млрд рублей.

«На динамику основных финансовых показателей Интер РАО в 2024 г. среди прочего повлияли рост энергопотребления в РФ, реализация крупных инфраструктурных проектов, приобретение энергомашиностроительных активов», — отметили в компании.

Капзатраты компании выросли почти в 2 раза – с 66,9 до 115 млрд рублей. Интер РАО продолжает снижать долги – они сократились на 20% до 16,5 млрд рублей.

Свободные денежные средства (знаменитая кубышка Интер РАО) приросла до 312,1 млрд рублей.

И что же мне не нравится?

1. Операционные результаты Интер РАО падают, начиная с 2016 года – падают как объёмы генерации электроэнергии, так и тепловой энергии. По итогам 2024 года мы увидели небольшой прирост – так, установленная электрическая мощность выросла с 30,77 до 31,2 ГВт, отпуск тепла увеличился с 40 млн до 41,6 млн Гкал, выработка э/э тоже выросла – со 126,7 млрд кВт*ч до 131,64 – но это всё за счёт покупки новых мощностей! Прежние же мощности продолжают ветшать. Если бы мы говорили о ритейлерах, то мы бы сказали, что сопоставимые продажи (т.е. продажи в прежних магазинах) упали. Так и Интер РАО – на прежних электростанциях генерация упала. А прирост обусловлен новыми сделками. Т.е. по-прежнему всё плохо.

2. Растут капзатраты, но это не особо помогает. Вообще, генерация – не самое прибыльное дело, а когда ещё и нужно обновлять оборудование, чтобы оно генерило примерно столько же – вообще руки опускаются.

3. Помощь от государства снижается. Если раньше государство активно субсидировала электроэнергетику (и Интер РАО тоже перепадало), то теперь у него другие приоритеты – идёт субсидирование СВО.

4. Выручка выросла меньше значения ключевой ставки, а расходы выросли сильнее уровня инфляции. Т.е. маржа стала ещё меньше, несмотря на формальный рост операционных показателей. Это ещё так надо постараться сработать!

5. Прибыль компании выросла меньше ключевой ставки – это важно, т.к. у компании значительная часть прибыли генерится за счёт процентов с кубышки. Получается, что основной бизнес сработал в минус (ну, по операционной прибыли это ожидаемо), а деньги пришли за счёт процентов? Ну, Интер РАО – это генерация или банк? Я знаю, что многие инвесторы воспринимают Интер РАО как Сургут-п на минималках и надеялись получить хорошие дивиденды за счёт кубышки. Но не проще было не использовать квази-кэш – а положить деньги напрямую на депозит? Заработали бы больше.

Таким образом, даже вроде бы хорошие результаты Интер РАО не изменили моего мнения: компания на уровне бизнеса слабовата, и минусов от инвестирования в неё сейчас гораздо больше, чем плюсов.

А вы держите Интер РАО?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy