Лукойл отчитался по МСФО за 2024 год. Результаты по выручке вышли ожидаемые, а вот чистая прибыль подкачала. Но на дивиденды она не повлияла, и СД рекомендовал дивы на уровне ожиданий. Почему так произошло и что делать с акциями? Разбираемся.

Источник: financemarker.ru

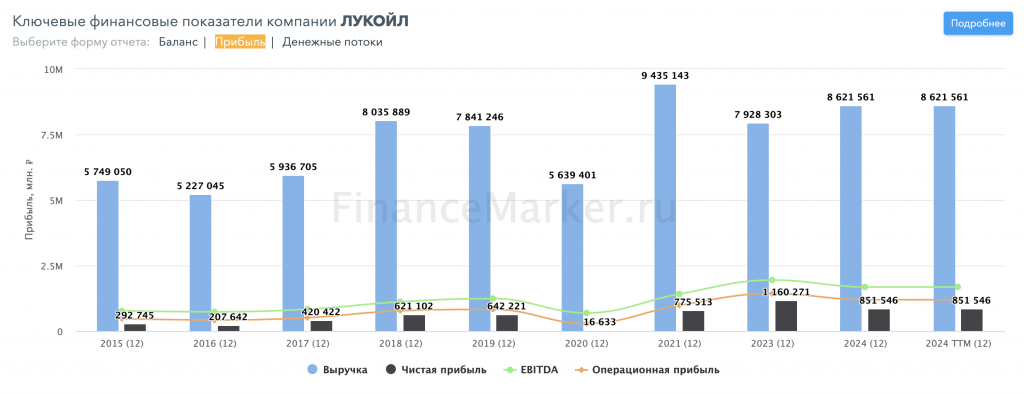

Выручка Лукойла выросла на 9% до 8,6 трлн рублей

Такие высокие результаты вполне ожидаемые с учётом дорогого барреля + падающего рубля. Хотя рубль под конце года немного и укрепился, за счёт чего часть выручка «съелась».

Операционные расходы выросли несущественно – до 670,9 млрд рублей против 647,4 млрд рублей годом ранее, стоимость приобретённых нефти, газа и продуктов их переработки составила 3,3 млрд рублей против 2,9 млрд рублей годом ранее.

Учитывая, какой сложный год выдался для нефтяников и как увеличилось санкционное давление персонально на Лукойл – считаю это хорошим результатом.

Показатель EBITDA составил 1785 млрд рублей, -10,9% г/г. Но для условного промежуточного «дна» в нефти нормальный результат.

Капитальные затраты увеличились на 8,2% и составили 779,7 млрд рублей. За уровнем капзатрат нужно следить, т.к. они напрямую влияют на свободный денежный поток (FCF), служащий базой для дивидендов.

Чистая прибыль компании снизилась на 26,6% г/г, до 851,546 млрд рублей. Основных причин снижения прибыли две:

разовые расходы, вызванные переоценкой отложенного налога на прибыль в связи с повышением ставки с 2025 года до 25%

традиционные списания в конце года

Но нас больше интересует FCF, т.к. из него платятся дивиденды

По итогам 2 полугодия операционный денежный поток увеличился на 29%, до 1,006 трлн рублей, а свободный денежный поток – на 21%, до 553 млрд рублей.

Лукойл использует формулу скорректированного FCF, который считается как «операционный денежный поток – капзатраты – разовые списания». Скорр. FCF по итогам полугодия составил 397 млрд рублей.

После обеда сегодня СД Лукойла рекомендовал финальные дивиденды в размере 541 рубль на одну акцию. В пределах моих ожиданий – я ждал 520-550 рублей итоговой выплатой. Коэффициент выплаты составил 94% от FCF.

Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 15 мая. Если дивы утвердят, то последний день для покупки акций компании под выплату – 2 июня (3 июня закрывается реестр акционеров).

Ранее Лукойл уже выплатил дивиденды (формально – за 9 месяцев, по факту – из FCF за 6 месяцев) в размере 514 рублей. Т.е. общие дивиденды за год могут составить 1055 рублей – очередной рекорд в истории компании.

Я продолжаю удерживать Лукойл, он является фаворитом в моём портфеле, занимая уже больше 20% общего объёма (на втором месте – Сбер). Да, банально, но это работает. Акции Лукойла стабильно растут и прирастают дивидендами год от года.

С учётом форвардных мультипликаторов к концу года жду по Лукойлу минимум 9000 рублей за акцию. Текущая справедливая стоимость – в районе 7800-8000 рублей. До 7500 точно интересно покупать.

А вы держите Лукойл?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy