Инвестпривет, друзья! Сегодня у нас очень интересный обзор. Новатэк — одна из лучших инвестиционных идей этого лета (по крайней мере, по моей версии) вполне себя оправдала.

Отчет компании

Новатэк, в отличие от большинства нефтегазовых компаний, опубликовала пресс-релиз с операционными результатами (не полноценную отчетность, но хотя бы что-то) и заплатила дивиденды за 1 полугодие. Это позволяет понять, что происходит с компанией и какие у неё есть перспективы.

Добыча природного газа по итогам 1 полугодия 2022 года выросла на 1,9% к аналогичному периоду прошлого года и достигла рекордных 40,89 млрд кубов. Во 2 квартале компания добыла газа на 1,5% больше, чем в 1.

А вот объем добычи нефти и прочих жидких углеводородов сократился на 7% до 5,8 млн тонн, что стало наименьшим результатом за последние 5 лет. Скорее всего, это связано с тем, что нефть стало сложнее продавать, и Новатэк решил сфокусироваться на более выгодном направлении – СПГ.

При этом сбыт немного просел по сравнению с 1 полугодием 2021 года – на 2,3% до 38,22 млрд кубов. На внутреннем рынке Новатэк потерял 2%, а на внешнем – 5,2%. Потери на внешнем рынке кажутся внушительными, если не знать структуру сбыта. На самом деле на внутреннем рынке через систему труб реализуется 34,16 млрд кубов, а на экспорт идет только 4,05 млрд, т.е. 10,6% от общей добычи. Так что в целом падение – не слишком критично для компании.

Над чем сейчас работает Новатэк?

Сейчас Новатэк работает над тем, чтобы перейти на прямые продажи СПГ от своих дочерних организаций, в первую очередь, Ямал СПГ и Криогаз-Высоцк, внешним потребителям. Это решает сразу две задачи:

1) снижаются накладные расходы (Новатэк сейчас покупает СПГ у дочек и перепродает покупателям); 2) стабилизируется цена поставок на длительный срок.

Сейчас цены на СПГ находятся на максимумах, и если Новатэку удастся заключить много долгосрочных контрактов по спотовым ценам, то он на годы обеспечит себя повышенной прибылью, даже если в итоге цены на газ упадут.

Кроме того, в пресс-релизе Новатэк указал, что у компании незначительно снизился объём газа (включая СПГ), отражённый как «остатки готовой продукции» и «товары в пути» — с 0,9 до 0,8 млрд кубов. А вот запасы стабильного газового конденсата и продуктов его переработки выросли с 660 до 1044 тысяч тонн. К сожалению, это приведёт к росту операционных расходов на хранение. Но компания не указала свои операционные расходы, поэтому как обстоит дело в реальности – мы пока не знаем.

Кроме того, Новатэк в пресс-релизе не раскрыл долю экспорта в Европу. В 2020 году в Европу отправлялось 35% всего производимого СПГ. Но уже в 2021 году компания сообщила, что в восточном направлении отправлено 44 партии СПГ – абсолютный рекорд для Новатэка. Из этого я могу сделать вывод, что большая часть сжиженного газа поступает в Китай и Индию, и отказ Европы от новатэковского газа оказался для компании не критичным.

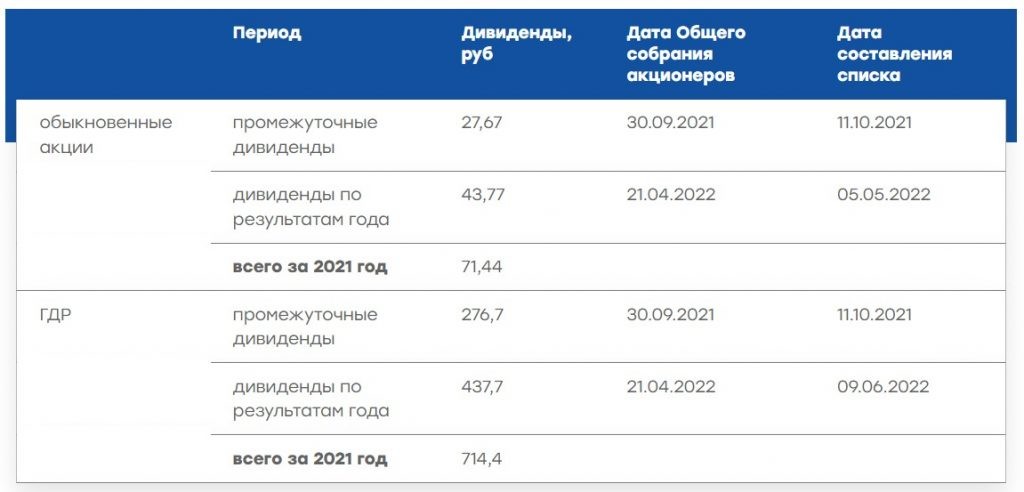

Косвенно мы можем посчитать размер чистой прибыли через дивиденды. За 1 полугодие СД Новатэка рекомендовал 45 рублей на акцию. В соответствии с дивполитикой, Новатэк направляет на выплаты 30% ЧП по МСФО. Умножаем размер дивиденда на количество акций (3,036 млрд штук) – получаем 136,62 млрд рублей. Если это 30% от прибыли, то 100% прибыли равны 455,4 млрд рублей. Это за 1 полугодие 2022 года.

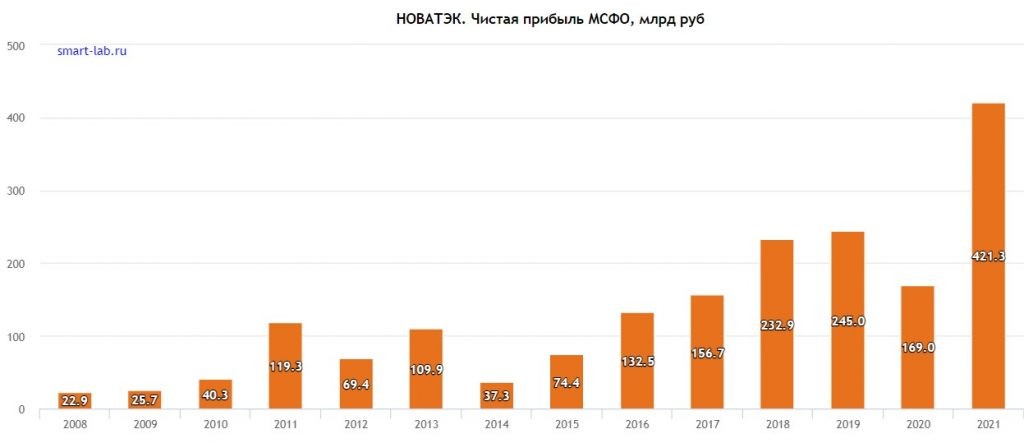

Для сравнения: ЧП за последние 5 лет (с 2017 по 2021 год): 156,7 / 232,9 / 245 / 169 / 421,3 млрд рублей. Т.е. за 1 полугодие Новатэк заработал уже больше, чем за весь прошлый год, а тогда был установлен рекорд по прибыли!

Сколько заработает Новатэк во 2 полугодии – я не берусь судить. Но явно не меньше.

Новатэк не попал под санкции, т.к. компания формально зарубежная (российские бенефициары, в первую очередь, Геннадий Тимченко), владеют ей через кипрские оффшоры. ЕС не может вводить санкции против Кипра, что защищает Новатэк.

Кроме того, сам Тимченко после попадания в санкционный список покинул пост совета директоров. Сейчас в СД находятся председатель правления Леонид Михельсон, Ирина Гайда из Московской школы управления «Сколково», президент франко-российской торгово-промышленной палаты Эммануэль Киде, представители французской TotalEnergies Арно Ле Фолль и Доминик Марион.

Но при этом Тимченко остался акционером компании. По данным на 2018 год (более свежих данных нет), ему принадлежит 23,5% (Михельсону – 24,8%, Тоталь – 19,4%, Газпрому – 10%).

Может сложиться впечатление, что у Новатэка всё хорошо. На самом деле нет.

Во-первых, сорвалось финансирование проекта Арктик-2, где планировалось участие Тоталь и итальянских банков. Компании нужно было от 9 млрд до 11 млрд, то есть около 50% всего бюджета проекта. Правда, Михельсон подчеркнул, что утрата финансирования не критично – просто сроки возведения проекта будут отодвинуты во времени. Сейчас строительство финансируется Сбербанком, Газпромбанком, ВЭБ, Открытием и акционерами.

НОВАТЭК планировал продавать с первой очереди около 4 млн тонн СПГ в год, после ввода второй очереди — почти 8 млн тонн, с выходом на полную мощность — около 12 млн тонн в год. Это увеличило бы сбыт СПГ почти на 60%.

Во-вторых, компания Baker Hughes не хочет поставлять газовые турбины LM9000 и отзывает своих инженеров с проекта Арктик-2. Это ещё сильнее отодвинет сроки строительства завода. А ведь контракты на 2023-2024 годы уже зафрахтованы! Если Новатэк не успеет в срок, ему придётся платить штрафы за срыв поставок.

В-третьих, срыв финансирования Арктик-2 и проблемы с турбиной приведут к тому, что капитальные затраты Новатэка по-прежнему будут велики. Это будет давить на чистую прибыль.

Но в целом ситуация с Арктик-2 – не критичная для Новатэка. От этого не зависит его текущая выручка – мы только недополучим возможную выручку.

А высокие цены на газ и СПГ будут перекрывать все возможные убытки от роста операционных расходов. Вполне может оказаться, что сверхвыручки от текущей ситуации Новатэку вполне хватит для завершения проекта Арктик-2 в срок.

По текущим мультипликаторам Новатэк оценивается в 2 раза ниже средних значений. Акция стоит дешевле 1000 рублей – на уровне 2018-2019 года, при том, что её выручка и чистая прибыль выросли минимум в 2 раза даже по сравнению с 2021 годом, когда цена акции составляла 1500-2000 рублей.

Форвардный P/S так вообще 1,17 против текущего 2,41, а Fwd P/E 3 против 6,63 (расчёты мои).

Так что Новатэк недооценен минимум в 2 раза. Я честно говоря, не понимаю, чем вызван дисконт к цене. Наверно, общей неуверенностью инвесторов. Но на сегодняшний день Новатэк – едва ли не лучшая история во всём нефтегазе. Если дешевле 1000 рублей – однозначно стоит брать. Порог, при котором лично я перестану покупать – 1500.

Ставьте свою оценку, удачи и прибудут с вами деньги!