Обзор Алросы: стоит ли покупать компанию в 2022 году?

5 (2)

Инвестпривет, друзья! Сегодня у нас – обзор Алросы, единственной алмазодобывающей компании в России. Разберемся в деталях бизнеса, перспективах роста компании и рисках отрасли, дивидендной политики и прочих интересных вещах. Поехали!

О компании Алроса

Алроса является крупнейшей алмазодобывающей компанией в мире, ее доля на рынке – 27%. В «большую пятерку» алмазовиков также входят De Beers (в прошлом занимала 80% рынка, сейчас – около 20%), Rio Tinto, Petra Diamonds, Dominion Diamond. Из них публичной является только Rio Tinto, но у нее доля добычи алмазов всего 1,5%, в основном компания производит железную руду и алюминий.

Разведанные запасы Алросы являются крупнейшими в мире и составляют около 1 млрд карат. Их хватит на 20 лет беспрерывной работы.

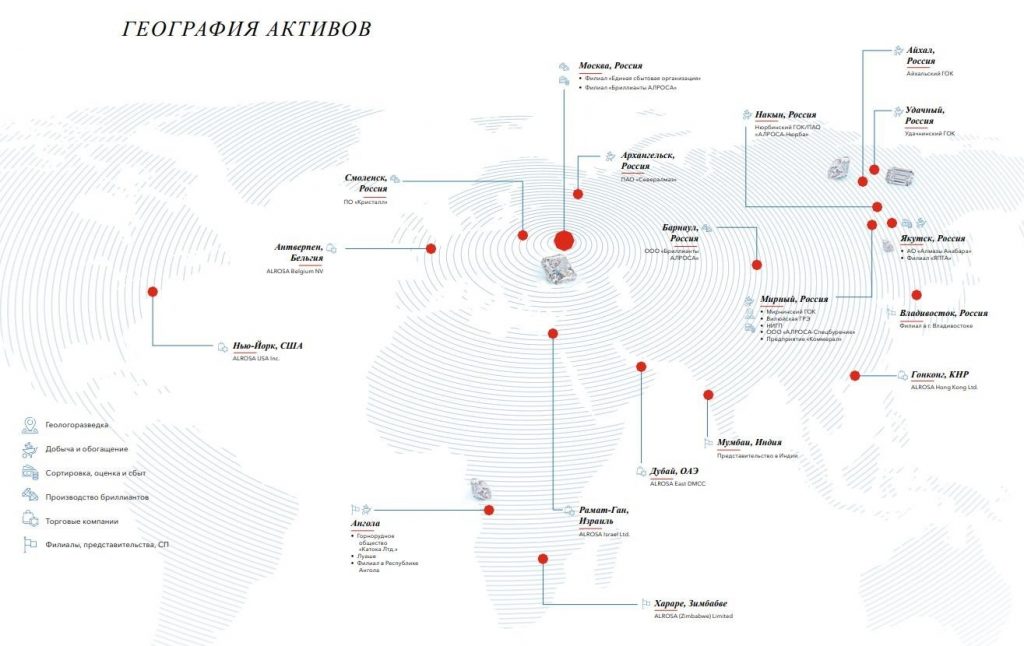

Операционная деятельность Алросы сосредоточена в двух регионах РФ: в Республике Саха (Якутия) и Архангельской области. Всего в активах Алросы 4 горно-обогатительных комбината, 11 кимберлитовых трубок и 16 россыпных месторождений. География деятельности компании – весь мир.

Главой Алросы является Сергей Сергеевич Иванов – сын того самого Сергея Борисовича Иванова, бывшего министра обороны и руководителя администрации президента, ныне – специального представителя президента РФ по вопросам природоохранной деятельности (а по совместительству – председателя совета директоров Ростелекома).

Акции Алросы появились на Мосбирже в 2011 году в ходе IPO. Тикер – ALRS.

Акционерный состав Алросы

Крупнейшими акционерами компании являются:

Росимущество – 33,0256%;

Республика Саха (Якутия) – 25,0002%;

улусы (районы) Республики – 8,0003%.

Free float (свободное обращение) – 33,9739%. Достаточно высокий показатель фри-флоата обеспечивает акциям ликвидность и определенную устойчивость, а высокий коэффициент госучастия (в т.ч. непрямого) делает компанию «слишком большой, чтобы упасть».

Словом, Алросе вряд ли дадут разориться – в случае критической ситуации государство будет ее спасать.

Так, в 2020 году Гохран предложил Алросе выкупить ее алмазов на 1 млрд долларов. В 2022 году поступило аналогичное предложение. Но Алроса пока не воспользовалась возможностью.

Продажи

Структура продаж Алросы выглядит так:

38% – Бельгия, аукцион в Антверпене;

16% – прямые продажи в ОАЭ;

18% – направляются огранщикам в Индию;

16% – реализуется на внутреннем рынке (Россия);

8% – Израиль;

1% – Китай;

3% – прочие страны.

Доля США, которые наложили санкцию на продукцию Алросы и отказались закупать ее бриллианты и алмазы, составляет меньше 0,001% в общей выручке.

Все алмазы делятся на технические и декоративные. Технические применяются в промышленности, а из декоративных делают бриллианты. Более 80% добываемых Алросой алмазы как раз технические – они очень мелкие и дешевые, их продают большими партиями и без маркировки. На Антверпене они разлетаются как горячие пирожки, поскольку в мире, который восстанавливается после рецессии, острый дефицит именно промышленных алмазов.

Бриллианты приносят небольшую часть выручки – около 5-6%. Дело в том, что огранка алмазов – дорогостоящее дело. Алроса предпочитает продавать сырье огранщикам из Индии (причем сейчас расчеты идут напрямую в рублях и рупиях, без участия доллара). Небольшая часть алмазов ограняется на заводе «Кристалл» в Смоленске. Алроса продает брендированные бриллианты, и их производство – это больше вопрос престижа, чем реальной прибыли, потому что маржа у направления не очень большая.

Сейчас в рамках антироссийских настроений на Западе многие ювелирные сети, такие как Tiffany, отказались закупать российские бриллианты как «токсичные». Но в целом бриллианты Алросы по-прежнему реализуются в Антверпене, и судя по отчетам о продажах, примерно в прежних объемах. Причина заключается в том, что рынок покупателей алмазов и бриллиантов довольно узок, и большинство контрактов заключается на долгосрочных основаниях.

В мире по-прежнему наблюдается дефицит алмазов, поэтому в среднем стоимость алмазов продолжает расти. Что еще интересно: все алмазодобывающие компании, кроме Алросы, по тем или иным причинам сокращают добычу. Например, Rio Tinto Group закрыла крупнейший в мире алмазный рудник Argyle, просуществовавший почти сорок лет.

Конечно, остается риск расширения рынка синтетических алмазов (этот рынок растет примерно на 10-15% в год), в который Алроса принципиально входить не хочет. Но ничего не мешает синтетическим и натуральным алмазам сосуществовать вместе. Во-первых, рынок искусственных драгкамней существует уже давно и эти камни не вытеснили натуральные, т.е. здесь кейс повторится (ну, или другой аналог – рынок мехов и синтетической ткани). Во-вторых, только из натуральных камней производят по-настоящему дорогостоящие элитные бриллианты, и этот рынок Алроса стремится занять и расширить.

Финансовые результаты

Алроса не публикует финансовые и операционные отчеты с начала спецоперации, поэтому в точности понять, что творится с компанией прямо сейчас, невозможно. В прошлом Алроса демонстрировала отличную динамику роста выручки, чистой прибыли и EBITDA – я люблю такие компании.

Выручка за последние 5 лет (с 2017 по 2021 годы, в млн рублей): 275,4 / 299,7 / 238,2 / 217,1 / 327. EBITDA: 126,9 / 156,2 / 107,1 / 87,6 / 139,5. Чистая прибыль: 78,6 / 90,4 / 62,7 / 32,2 / 91,3. FCF: 73,5 / 92,3 / 47,6 / 79,5 / 105,9.

Прибыль на акцию (EPS) также росла: 10,7 / 12,3 / 8,51 / 4,37 / 12,4.

Провалы в 2019 и 2020 годах объясняются просто: в 2019 году индийские огранщики устроили забастовку в связи с низкой оплатой труда (т.н. «алмазный кризис»), а в 2020 году был ковид. Но уже в 2021 году мы увидели серьезный рост по всем показателям из-за реализации отложенного спроса.

Отмечу, что все эти годы Алроса не сбавляла темпы работы и наращивала объем добываемой продукции.

У компании традиционно высокая рентабельность для сектора: ROE 40,8%, чистая рентабельность 27,9%, рентабельность по EBITDA 42,7%, рентабельность по FCF 20%.

Долговая нагрузка умеренная: долг / EBITDA всего 0,44, за последние 7 лет мультипликатор не превышал 0,77. Долговой портфель состоит из двух выпусков еврооблигаций (с погашением в 2024 и 2027 году), по которым Алроса сейчас технически не может платить купоны, биржевых облигаций (79% от общего долга) и банковских кредитов (15% от долга). Причем 94% всех банковских кредитов должны быть погашены уже в этом, 2022 году. Средняя ставка фондирования – всего 4% годовых.

Т.к. финансовые результаты Алроса не публикует, оценить, сколько компания заработает в 2022 году сложно. Однако, если уровень добычи останется на уровне 34-35 млн карат, как планировалось, то компания с учетом нынешнего курса доллара может заработать около 255 млрд рублей. При текущей рентабельности это дает форвардные мультипликаторы P/E 2.8, P/S 1.86, а EV/EBITDA 4.6. Для Алросы это значения, меньшие в 2 раза по сравнению со средними значениями за последние 5 лет.

Да, нужно учитывать, что Алроса – цикличная компания, и снижение мультипликаторов при одновременном росте выручки и прибыли будет свидетельствовать о том, что компания проходит пик своей финансовой формы. Но у Алросы еще есть запас роста – думаю, пик цен на алмазы придется только на 2023-2024 годы. Так что перспективы роста остаются.

Дивиденды

Текущая дивидендная политика Алросы была принята в 2018 году. В соответствии с ней размер дивидендов привязывается к свободному денежному потоку (FCF), а также показателю чистый долг/EBITDA:

• Более 100% от FCF: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года составляет менее 0,0;

• 100% от FCF: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0-0,5 (не включая 0,5);

• От 70% до 100% от FCF: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,5-1,0 (не включая 1,0);

• От 50 до 70% от FCF: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 1,0-1,5.

При этом минимальный размер дивидендов установлен на уровне не ниже 50% от чистой прибыли по МСФО (но при условии, что чистый долг / EBITDA не выше 1,5).

Выплата производится два раза в год.

Так как долг / EBITDA сейчас ниже 0,5, то компания распределяет 100% FCF.

Алроса отказалась выплачивать дивиденды за 2021 год. А это могли быть 5,6 рубля на акцию. Эти деньги не ушли из компании, они отложены в нераспределенную прибыль. За 2022 год общая выручка может составить 255 млрд рублей, а FCF (Алроса распределяет 100% FCF) – 38,25 млрд рублей. Следовательно, дивиденды могут составить 5,19 рублей минимум. Итого: 10,79 рублей «отложенных» дивидендов. Это консервативная оценка. По оптимистичному сценарию дивиденды могут составить 13,6 рублей.

Вероятность выплаты дивидендов в 2022 году из нераспределенной прибыли я оцениваю как очень высокую. Алроса закончила свою депозитарную программу и конвертирует ГДР в акции. Следовательно, доля иностранного владения снизилась. К тому же Алроса пополняет бюджет РФ и Якутии, последний из которых без этих выплат просто трещит по швам. Татнефть вон тоже сначала не платила, а потом Татария настояла – и бюджет был наполнен.

Лично у меня Алроса в портфеле еще с 2018 года, в целом позицию стараюсь увеличивать при просадках и вот таких откатах.

А что вы думаете про компанию? Жду комментариев и оценок!