Инвестпривет, друзья! Сегодня на нашем разделочном столе такая компания как «Озон». Постараемся вместе с вами выяснить: стоит ли вкладывать в компанию деньги? Какие минусы есть у Озона? Поехали разбираться!

«Компания роста»

Формально кажется, что Озон — тоже компания роста. Во-первых, работает в IT. Во-вторых, имеет растущие денежные потоки. В-третьих, убыточная и не платит дивиденды (шутка).

На самом деле нет, не шутка. IT-компанией Озон назвать сложно – это просто онлайн-ритейлер. Если у «Пятёрочки» есть сайт, это ещё не делает её IT-компанией, не так ли?

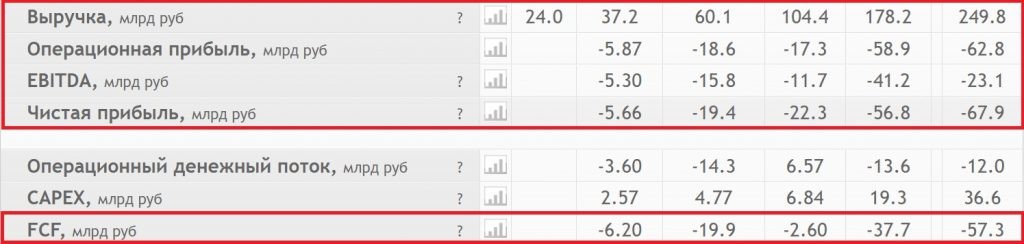

Во-вторых, из растущих денежных потоков у Озона только выручка и затраты. Операционная прибыль, чистая прибыль, EBITDA и FCF – все отрицательные. Судите сами:

Получается, что чем больше выручка, тем больше расходы на обслуживание бизнеса и тем ниже чистая прибыль! Следовательно, простой рост выручки (т.е. увеличение оборотов) не сделают Озон прибыльным. Ну сделает выручка х2 – расходы вырастут аналогичным образом. При выручке в 400 млн рублей мы будем иметь убыток 100 млн рублей. Чем будет Озон закрывать эту дыру?

Чем залатать дыру озона?

Но давайте разберёмся, почему так происходит. Ещё до выхода на IPO я делал подробный обзор Озона на платном канале, и вот основные тезисы:

Доставка обходится слишком дорого. Себестоимость доставки достигает 80% от выручки! Валовая рентабельность всего 20%. Это крайне низко для IT-компаний и в целом для растущих компаний, где всё как раз обстоит наоборот: валовая рентабельность около 80%, а затраты составляют 20%, ну максимум 30% (смотрите Позитив).

Растущие операционные затраты. Озон тратит много денег на организацию логистики: склады, пункты выдачи, собственный автопарк. Это требует постоянно растущих затрат – аренда, амортизация как минимум. Помимо этого, есть затраты на персонал (зарплаты, пособия, униформа, обучение и т.д.), на сайт и приложение, разработка и поддержание которых требует денежных вливаний. Грубо говоря, чем больше становится Озон – тем больше затрат нужно на поддержание его жизнедеятельности.

Высокий уровень капзатрат. Как уже писал, Озон постоянно вкладывает в логистику. Капексы растут год от года. При этом иногда Озон рушит уже то, что было и в целом работало. Например, в 10-х годах компания строила маленькие склады по всей России, чтобы оперативнее доставлять товары. Потом в 2015 пришли эффективные менеджеры и сказали, что нужно строить большие склады и оттуда уже всё развозить, мол, это снизит операционные затраты. Но в 2020 году стало очевидно, что идея снизила операционные затраты, но резко нарастила себестоимость – в итоге сейчас вернулись обратно к идее маленьких складов и созданию множественных точек выдачи.

Отсутствие оптимизации. Вместо того, чтобы оптимизировать свои расходы и пытаться повысить маржинальность, Озон занят захватом рынка и испытанием экспериментальных бизнес-моделей. Да, так поступают все дизрапторы. Но для стартапа-дизраптора Озон как-то староват. Самому бизнесу уже больше 20 лет (в современном виде – больше 10), а с момента IPO прошло уже 2 года. Ягодки (Вайлберриз) же в плюсе, а начинали они позже Озона. И секрет их успеха – именно скрупулёзная работа с затратами для установления изначально наиболее эффективной бизнес-модели.

Кстати, перед IPO многие писали об Озоне как о новом Amazon, забывая, что как ритейлер Amazon до сих пор убыточен (и из убытков не выходил). Но Джеф Безос развивал другие направления на деньги инвесторов – в частности, облачные технологии (сдачу мощностей и объёмов серверов в аренду), которые сейчас дают более 50% выручки и делают Амазон настолько прибыльным.

Озон смежные направления не особо-то и развивает. Он пробовал там в p2p-платформу, вроде даже к банку собственному подбирался, с Яндексом то сходился, то расходился – но так и остался моно-направленным. К сожалению.

Тот же Яндекс развивает совершенно разные направления внутри одного бизнеса (как и VK, и даже Позитив – компания предлагает разные решения в сфере кибербеза для разных категорий пользователей, может быть, это не очевидно, но так и есть).

Ещё одна ложка дёгтя: растущий долг. В 2019 году долг составлял 16,7 млрд рублей, в 3 квартале 2022 – 60,6. Да, чистый долг отрицательный (–5,03 млрд) за счёт наличия кэшевой подушки в размере 65,6 млрд рублей. Но эта подушка – наследие привлеченных на IPO 1,27 млн долларов, и она постепенно истончается. После её исчерпания Озону придётся искать новые источники финансирования.

Положительные факторы

Когда Озон выйдет в плюс? К сожалению, при текущей бизнес-схеме – очень нескоро. Да, есть положительные факторы, которые работают на пользу компании:

рост интернет-торговли в целом (рынок растёт на 15-20% в год)

уход крупных зарубежных конкурентов

продолжающаяся цифровизация общества

рост GMV и прибыли на покупателя

Негативные факторы

Ну, наверно, и всё. Негативных факторов, к сожалению, больше:

неэффективная бизнес-модель

дорогая логистика

снижение покупательской способности населения (это проявляется, в частности, в распродажном ажиотаже, когда по факту компании продают в убыток ради повышения оборота)

отсутствие внятной маркетинговой стратегии

GVM растёт за счёт повышения цен на товары (т.е. за счёт инфляции), а не за счёт того, что отдельно взятый клиент покупает больше

ограниченная ёмкость рынка – за рубеж Озон выйти не может

рост сильных конкурентов внутри страны – в первую очередь, Ягодок и Яндекс.Маркета, да и конкуренции с нишевыми интернет-магазинами никто не отменял (музыкальные инструменты я всё-таки куплю в Музторге, пиццу – в Доминоз, а еду из Пятёрочки – через службу доставки Пятёрочки)

Итог

Да, два последних квартала подряд Озон демонстрирует положительную ебитду. Но это всего символические 0,19 млрд и 1,61 млрд рублей! Против чистого убытка в 7,2 и 20,7 млрд рублей соответственно.

Не исключено, конечно, что дальше Озон будет поднимать маржинальность, и количество заказов перерастёт каким-то образом в качество. Но когда это произойдёт – непонятно. К тому же прямо сейчас у Озона кончаются наличные деньги (их хватит примерно на 9-12 месяцев активного инвестирования, т.е. примерно на год). А на что он дальше будет строить свой бизнес? В условиях отсутствия доступа к западному финансированию (ведь на IPO Озон покупали в основном иностранцы).

Считать рентабельность и мультипликаторы убыточного предприятия, как вы понимаете, бесполезно. Оценить компанию по методу дисконтирования денежных потоков тоже сложновато. Сказать, сколько справедливо должен стоить Озон, я не могу. И не буду.

Я не советую вкладывать в компанию деньги до тех пор, пока не появятся хотя бы намёки на чистую прибыль и появится способ как-то оценить перспективы онлайн-ритейлера. Иначе это просто превращается в казино-угадайку. А мы на фондовый рынок не играть пришли, а деньги зарабатывать.

На этом все! Если хотите продолжение этой рубрики, то попрошу от вас поставить свою оценку под статьей. Удачи и прибудут с вами деньги!