Северсталь опубликовала операционные и финансовые результаты за 4 квартал и за весь 2024 год. Как я и предрекал при разборе операционных результатов ММК (https://t.me/c/1180744251/5442), в отрасли ситуация не самая лучшая. И результаты Северстали, к сожалению, это подтверждают.

За 4 квартал операционные производство продукции сократилось:

чугуна – на 3% г/г до 2,9 млн тонн

стали – на 8% до 2,7 млн тонн

Это общее для всех металлургов. Но при этом конкретно у Северстали продажи выросли:

всей металлопродукции – на 14% до 2,9 млн тонн

коммерческой стали – на 4% до 1,1 млн тонн

продукции с высокой добавленной стоимостью – на 6% до 1,43 млн тонн

Таким образом, в отличие от ММК, Северсталь хотя бы нарастила продажи, в т.ч. за счёт оставшихся зарубежных рынков.

А вот финансовые результаты не очень радуют:

выручка выросла всего на 3% до 201,5 млрд рублей

EBITDA упала на 35% (!) до 46,5 млрд рублей

FCF снизился до –2,2 млрд рублей (в прошлом году в 4 квартале FCF составил 14,4 млрд рублей)

Причинами Северсталь называет:

падение цен на продукцию – действительно, цены на металлопрокат на рекордно низком уровне, и даже рост продаж не способен сильно подстегнуть выручку и прибыль

приобретение А ГРУПП

рост капвложений на 40% до 46,7 млрд рублей – сейчас Северсталь реализует один из самых крупных проектов в своей истории: строительство комплекса по производству железорудных окатышей на площадке Череповецкого металлургического комбината

Т.е. если посмотреть здраво: на самом деле страшного с Северсталью ничего не случилось, а падение EBITDA и FCF обусловлены повышенным уровнем капзатрат. Северсталь, на самом деле, выбрала довольно удачный момент для инвестиций в собственное производство: мощности не так загружены, как раньше, поэтому есть возможность для модернизации и обновления. Собственно, ММК тоже упоролся в капзатраты в 4 квартале именно по этой причине.

Давайте посмотрим на общие результаты 2024 года:

производство чугуна увеличилось на 11% до 10 млн тонн (в т.ч. благодаря запуску ДП-5)

производство стали сократилось на 8% до 10,4 млн тонн

продажи металлопродукции выросли на символический 1% до 10,9 млн тонн

доля продукции ВДС выросла на 3 п.п. до 52%

Собственно говоря, результаты красноречивы: если раньше операционные результаты росли двузначными темпами и металлурги получали мощную маржу за счёт объёмов и высоких цен на продукцию, то теперь этого нет, поскольку основной заказчик – строительная отрасль – в 2024 году сильно притормозила из-за всем известных событий.

Посмотрим, как это сказалось на финансовых результатах:

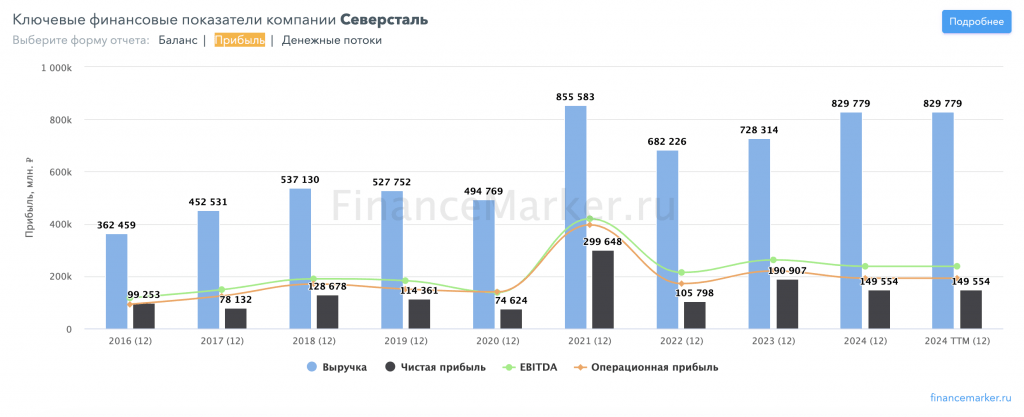

Источник: financemarker.ru

выручка выросла на 14% до 829,8 млрд рублей (с учётом консолидации результатов А ГРУПП, купленной во 2 квартале – без этого роста бы не было)

EBITDA упала на 9% до 237,9 млрд рублей

чистая прибыль снизилась на 22% до 149,55 млрд рублей

FCF снизился на 19% до 96,7 млрд рублей

объём инвестиций вырос на 63% до 118,46 млрд рублей

Чистый долг / EBITDA по-прежнему отрицательный −0,08, но меньше значения год назад, тогда было −0,8.

Таким образом, в целом ситуация не так, что прям ужас-ужас. Несмотря на общий кризис в отрасли Северсталь держится молодцом. Правда, дивиденды за 4 квартал 2024 года рекомендовали не выплачивать – но учитывая, что базой для дивидендов служит FCF, это не удивительно.

Северсталь пользуется временным затишьем, чтобы укрепить свои позиции на рынке и запустить строительство своих амбициозных проектов. Я очень сильно надеюсь, что менеджмент знает, что делает, в итоге его действия приведут к хорошим результатам для акционеров!