Вклад Мечты от МКБ: получите 8% годовых на исполнение желаний

0 (0)

Инвестпривет, друзья! Продолжаем знакомиться с сезонными предновогодними вкладами. Сегодня под прицел попал предлагаемый в МКБ вклад «Мечты» со ставкой 8% в рублях и 3,35% в долларах. На каких условиях его можно открыть и сколько можно заработать – читайте далее.

Условия и процентные ставки

Доходность и срок

Вклад «Мечты» от Московского кредитного банка можно открыть в рублях или долларах. Доходность зависит исключительно от валюты:

если в рублях – 8%;

если в долларах – 3,35%.

Срок фиксированный – ровно 380 дней, чуть больше года. Он будет одинаков и для рублей, и для долларов.

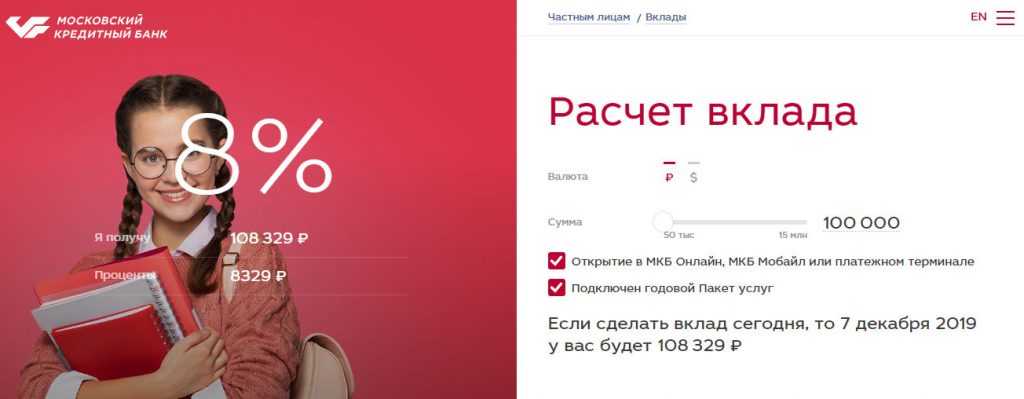

Например, если открыть в МКБ банке вклад «Мечты» на 300 тысяч рублей 22 ноября 2018 года, то 7 декабря 2019 года заберете из копилки 324 986 рублей – профит почти 25 штук. Если вложить 50 тысяч долларов на этот же срок, то заработаете 1 744 доллара.

Да, капитализации депозита не предусмотрено, проценты начисляются только в конце срока. Но если вы примените пролонгацию, то сможете фактически капитализировать свой доход.

На официальном сайте Московского кредитного банка имеется калькулятор вкладов «Мечты», там можно сделать нужный расчет и прикинуть, сколько можно заработать. Да еще и есть сравнение с другими продуктами, что очень удобно, согласитесь.

Прочие условия

Если вы решитесь открыть депозит (ведь только на проценты не стоит смотреть!), то нужно знать другие условия вклада «Мечты» от МКБ. А они таковы:

пополнение – возможно, но только в течение первых 190 дней;

снятие – не предусмотрено;

пролонгация – есть, но только два раза;

досрочное расторжение – есть, но доходность будет пересчитана по ставке до востребования (спойлер: это всего 0,01%).

Максимальная сумма по новому вкладу «Мечты» от МКБ составляет:

50 тысяч – 15 млн рублей;

1 тысяча – 300 тысяч долларов.

В общем, нормально. Минимальная сумма могла бы быть и поменьше, всё-таки 50 тысяч в кэше у массового вкладчика есть не всегда.

Дополнительные условия

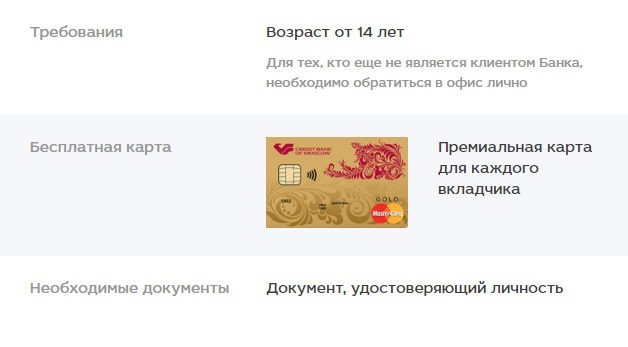

Что интересно, по условиям вклада «Мечты» от банка МКБ его можно открыть с 14 лет. Например, если вы хотите завести депозит своему ребенку.

Дополнительно каждому вкладчику предлагается премиальная карта от МКБ – бесплатно, естественно. Ее можно пополнить в банкомате или межбанковским переводом, а затем перевести эти деньги на депозит. Удобно.

Как открыть вклад

Вариантов открытия депозита «Мечты» от МКБ несколько:

оставить заявку прямо на сайте Московского кредитного банка и дождаться звонка специалиста – он ответит на все вопросы, получит недостающую информацию, а также назначит время визита в офис, где и можно будет подписать документы и внести деньги;

прийти в ближайшее отделение МКБ, взяв с собой паспорт и нужную сумму (наличкой или на карте), офисы работают с 9 до 21 часов, без выходных;

через терминал (банкомат) – вам понадобится карта, с которой вы и переведете деньги на вклад «Мечты»;

в МКБ Онлайн – самый быстрый и простой способ, открытие производится без комиссии и не вставая с кресла;

в МКБ Мобайл – аналогично, самый оперативный и технологичный способ открытия вклада.

Главное – выбирайте именно вклад «Мечты», а не какой-то другой, каковых в МКБ достаточно много.

Мое мнение

В целом вариант для серийного вкладчика – очень хороший. Процентная ставка достойная – 8% годовых предлагает не каждый банк из числа крупнейших и достаточно надежных. Все депозиты застрахованы в АСВ, так что до 1,4 млн рублей положить на депозит можно смело. В интернете можно найти положительные отзывы на вклад «Мечты» в МКБ, так как процентная ставка начисляется честно, без всяких танцев с бубном и дополнительных условий. И необходимости открыть ИСЖ или приобретать пакет никому не нужных услуг.

Действительно, в банке МКБ вклад «Мечты» позволяет вам накопить на собственную мечту. Единственным минусом я бы назвал отсутствие возможности пополнять вклад после того, как истечение 190 дней. Что касается срока в 380 дней – по мне так нормально. Это типичный срочный вклад, когда деньги надо положить и забыть. Если вам нужен депо с возможностью более оперативного управления средствами – выберите что-нибудь другое, благо, варианты есть. Удачи, и да пребудут с вами деньги!

3 Comments on “Вклад Мечты от МКБ: получите 8% годовых на исполнение желаний

0 (0)

”

«…так что до 1,4 млн рублей положить на депозит можно смело.». — вряд ли. Если положить 1,4 млн., то с учетом дохода сумма выйдет за 1,4 млн., а АСВ вернет в случае чего только 1,4 млн. Так что 1,3 млн. с чем-то можно положить.

Если рассуждать строго формально, то Вы правы. Но на практике при банкротстве банка значительная часть средств возвращается из конкурной массы кредиторам (вкладчикам). Существенно страдают, как правило, только юридические лица, инвестировавшие в банк миллионы (миллиарды) рублей. А недостающие 100-200 тысяч рублей, которые не покрываются АСВ, с большой долей вероятности вернется пострадавшему вкладчику, ведь в первую очередь удовлетворяются требования кредиторов — физических лиц.

«…так что до 1,4 млн рублей положить на депозит можно смело.». — вряд ли. Если положить 1,4 млн., то с учетом дохода сумма выйдет за 1,4 млн., а АСВ вернет в случае чего только 1,4 млн. Так что 1,3 млн. с чем-то можно положить.

Ну да, в принципе, логичное замечание.

Если рассуждать строго формально, то Вы правы. Но на практике при банкротстве банка значительная часть средств возвращается из конкурной массы кредиторам (вкладчикам). Существенно страдают, как правило, только юридические лица, инвестировавшие в банк миллионы (миллиарды) рублей. А недостающие 100-200 тысяч рублей, которые не покрываются АСВ, с большой долей вероятности вернется пострадавшему вкладчику, ведь в первую очередь удовлетворяются требования кредиторов — физических лиц.