ВУШ отчитался за весь 2024 год по МСФО. Я несколько раз писал о компании, но объёмного обзора ещё не было. Давайте разбираться. Тем более, что на первый взгляд всё неплохо.

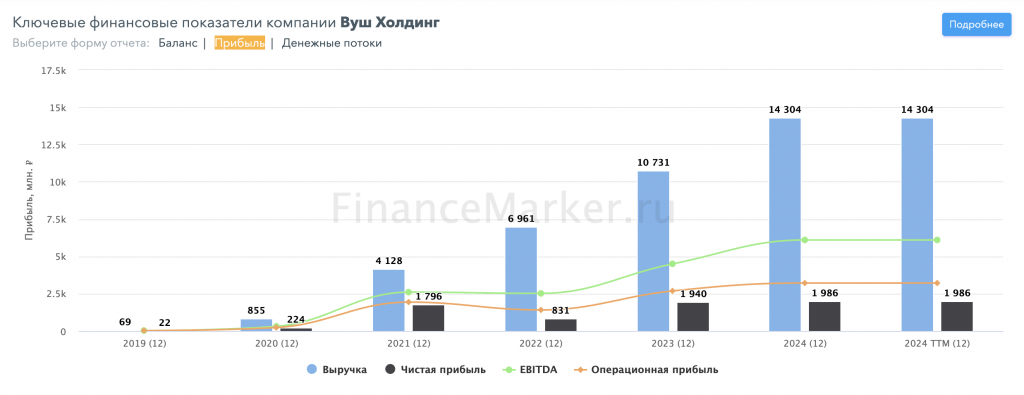

Источник: financemarker.ru

Так, выручка выросла на 33% до 14,3 млрд рублей

EBITDA выросла на 35,9% до 6,1 млрд рублей. Рентабельность по EBITDA находится на уровне 42,3% — это выше прошлогоднего показателя.

И, собственно, это все хорошие новости. Углубимся в детали. Ведь дьявол в мелочах.

Себестоимость продаж выросла на 33,8% – чуть больше выручки, но вполне приемлемо. Тем более, для растущей компании (а Вуш позиционирует себя именно как растущая компания).

Валовая прибыль на уровне – там видим аналогичный рост на 33% до 5,14 млрд рублей.

Но при этом коммерческие и административные расходы выросли с 1,2 до 1,8 млрд рублей (на 50%!), финансовые расходы – с 1,3 до 1,8 млрд рублей (тоже почти 50%). Финансовые расходы – в основном, платежи по кредитам.

В итоге прибыль до налогообложения оказалась даже ниже результатов предыдущего года:1,915 млрд рублей против 2,082 млрд рублей

Однако отложенный налог на прибыль сработал в плюс компании, поэтому чистая прибыль оказалась чуть выше результата предыдущего год: 1,986 млрд против 1,94 млрд рублей годом ранее.

Но скорр. ЧП упала с 2,041 до 1,85 млрд рублей, что ближе к реальному положению дел.

У компании сильно выросли расходы на обслуживание кредитов и облигаций, а также упал доход от валютной переоценки. Кроме того, пришлось повышать капитальные затраты, т.к. компания активно развивается на зарубежных рынках – в первую очередь, Латинской Америки. Это позволит не только нарастить операционную прибыль, но и сгладит сезонность бизнеса.

В рамках снижения операционных и капитальных затрат Вуш совместно с Segway-Ninebot приступил к разработке и запуска в производство совместной модели самоката для шеринга. Сейчас расходы на приобретение единиц флота и их обслуживание – самые большие. И если не оптимизировать эту статью расходов, то ситуация может стать критической, когда Вуш упрётся в пределы развития.

Ещё отмечу, что Вуш запартнёрился со Сбер.Праймом и через это получил выход на 22 млн потенциальных активных клиентов. Посмотрим, удастся ли реализовать потенциал.

Я по-прежнему считаю акции Вуш дороговатыми, особенно по соотношению риск / потенциал роста бизнеса

Во-первых, у нас в РФ начинают очень жёстко регулировать кикшеринг, во-вторых, у Вуш сейчас операционные расходы растут вместе с выручкой, а должно быть не так: выручка должна расти опережающими темпами. Получается, как в анекдоте про мужика, меняющего рубль на 90 копеек: прибыли нет, но обороты бешеные. Т.е. бизнес вроде как растёт, но в сухом остатке мы видим стагнирующую или снижающуюся прибыль (как в каком-нибудь ВК).

Поэтому пока стою в сторонке и наблюдаю. Посмотрим, удастся ли Вушу реализовать свои амбициозные планы и при этом не погрестись под собственной операционкой.

А вы держите Вуш?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy