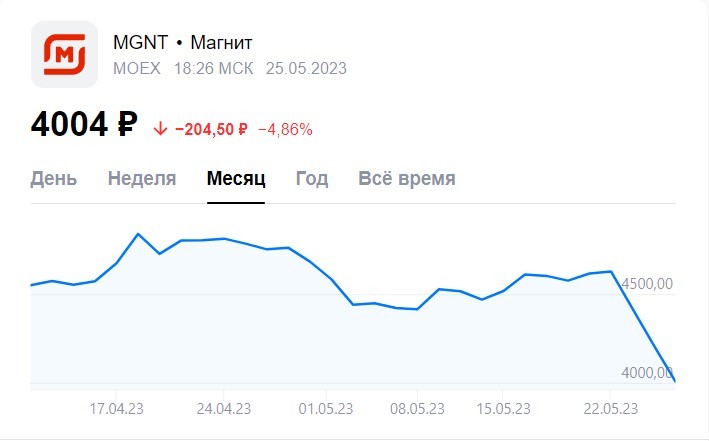

Вчера стало известно, что Магнит волей Мосбиржи перемещён из 1 котировального листа в 3-й. Иными словами, из князи в грязи. Из голубой фишки – к неликвидам.

Конкретную причину Мосбиржа не озвучивает, ограничившись туманной формулировкой «В связи с неустранением организацией допущенного нарушения по корпоративному управлению в установленный биржей срок».

Какие именно нарушения допущены – непонятно. Я склоняюсь к мысли, что отсутствие отчётности по МСФО – Магнит не публикует ещё с 2021 года. При этом Магнит Постановлением Правительства не освобождён от публикации отчётности, как, например, Сбер или Газпром. Другой вариант – Магнит перестал публиковать решения совета директоров.

А, возможно, Магнита понизили в «должности» за «совокупность заслуг». Видимо, Мосбиржа много раз предупреждала компанию, но та продолжала не публиковать то, что нужно. И в итоге пришлось действовать жёстко.

Какова бы ни была причина – у действия есть последствия. И вот они:

1) Магнит теперь на законных основаниях может окончательно закрыться от инвесторов – к компаниям 3-его котировального листа не применяется множество требований, как к голубым фишкам. В результате прозрачность (которой уже два года и так нет) снизится ещё сильнее. А как можно инвестировать вслепую – ну я не знаю.

2) Магнит в ближайшее время вылетит из всех индексов Мосбиржи, т.к. акция третьего эшелона там не может находиться. В результате Магнит начнут продавать ПИФы, отслеживающие индексы, да и в целом любые фонды, потому что акция стала токсичной. То есть будет вторая волна падения капитализации.

3) Акции попадут в ловушку ликвидности: их не смогут покупать пенсионные и страховые фонды (по закону), не захотят покупать банки, ПИФы, институциональные инвесторы – в результате предложение превысит спрос, и это повлечёт дальнейшее падение цены.

4) Падение инвестиционного рейтинга. В связи с этим возникнут проблемы с привлечением капитала и погашением долгов – потому что одно дело, когда компания в 1 котировальном листе, а другое – в 3: кредиты будут давать в меньшем объёме и под более высокую ставку. Более того, в мае 2024 г. наступит срок погашения двух выпусков облигаций суммарным объемом 20 млрд руб., которые завтра переводятся во второй эшелон. У Магнита, если судить по последней отчётности РСБУ, сейчас нет денег для их погашения, и ему придётся рефинансировать заём – очевидно, по более высокой стоимости, т.е. увеличатся процентные расходы.

В общем, негатива гораздо больше, чем позитива. Отчёт РСБУ за 1 квартал 2023 года, который компания спешно выкатила, тоже не добавляет ничего положительного:

👉выручка упала с 182,8 до 137,7 млн рублей (сравнение идёт с 1 кварталом 2022 года)

👉себестоимость продаж выросла с 12 до 15,8 млн рублей

👉проценты к уплате выросли с 1,39 млрд до 1,7 млрд рублей (правда, проценты к получению тоже выросли – с 1,6 до 1,95 млрд рублей, так что эти две статьи уравновесили друг друга)

👉прочие расходы выросли с 74,8 млн до 92,4 млн рублей

👉доналоговая прибыль упала почти в 2 раза – с 274,6 до 152,1 млн

👉чистая прибыль сократилась с 210 млн до 118,2 млн рублей – тоже почти в 2 раза

Дивиденды от дочек, естественно, не поднимали.

В общем, и на операционном уровне ловить нечего – а я предупреждал об этом в прожарке Магнита. Теперь прилетело и со стороны листинга.

Что делать?

Да продавать, какой бы горький убыток не был. Не вижу абсолютно никаких перспектив. Даже если вдруг акцию вернут в 1 котировальный список – на уровне бизнеса всё довольно печально.

Да, Магнит – одна из крупнейших федеральных сетей. Но РЖД, Аэрофлот и Почта России – тоже крупнейшие компании, но об их качестве бизнеса это ничего не говорит. И если последних трёх в случае банкротства будут спасать, то вот Магнит – частную компанию из Краснодара – ну вряд ли.

Всё же вовремя Галицкий в своё время соскочил)

Что дальше?

Честно говоря, не знаю. На форумах уже предполагают, что это такая многоходовочка, в ходе которой акции Магнита падают ниже плинтуса, их выкупает менеджмент и производит делистинг. Но это уже похоже на криминальную схему, и тут без посадок не обойтись. Поэтому не думаю, что это прям реально так.

Скорее всего, менеджмент потерял контроль над ситуацией, например, из-за конфликта в Совете директоров. А корпоративные конфликты никогда хорошим не заканчивались.

В любом случае, если компанию делистингуют, то акционеры останутся с полным неликвидом на руках, который фиг продашь, и с полной неопределённостью относительно дивидендов. Да и цена выкупа, скорее всего, будет не очень хорошей.

Так что срочно продавать, если эта компания после всех моих ранее данных комментариев почему-то у вас портфеле!

Ну, или можете оставить и посмотреть, что будет. Но я бы так не рисковал.

Напишите в комментариях, что думаете по поводу Магнита, и не забудьте поставить оценки!