Детские карты: в каком банке лучше оформить пластик для ребенка

5 (4)

Инвестпривет, друзья! Сегодня я расскажу вам, в каких банках можно оформить детскую карту на вашего несовершеннолетнего ребенка. Согласитесь, что это очень удобно. Не нужно искать мелочь, чтобы послать сына или дочь в магазин. Ребенок может сам расплачиваться в транспорте и совершать покупки в школьном буфете. А вы всегда будете в курсе его трат. При этом операции можно ограничить: запретить снимать деньги и тратить их в интернете.

Как работают детские карты

Банки выпускают два вида карт для несовершеннолетних клиентов:

с отдельным счетом;

со счетом, привязанным к карте родителя.

Если карта открыта именно на ребенка и имеет отдельный счет, то функционально она подобна «взрослой» карте. С помощью нее можно:

рассчитываться в магазинах и интернете;

снимать деньги;

переводить средства на другие счета.

Ребенок сможет сам управлять картой, пополнять ее и тратить с нее деньги. Можно ее вручить, например, для оплаты питания в школе, проезда в общественном транспорте или платного занятия в секции. Это удобно – ребенку не нужно носить с собой кучу мелочи, карта без ПИН-кода не представляет интереса для хулиганов или грабителей. В случае крайней необходимости родитель сможет вручить ребенка, отправив ему на карту нужную сумму денег.

Второй тип карт – с ограниченной функциональностью. Она выпускается на имя ребенка, но ее счет привязан к счету родителя. Такой картой можно рассчитаться в магазине или транспорта, а вот снять средства или перевести их на другой счет нельзя. Как расплатиться онлайн. Так спасаем деток от необдуманных покупках в магазинах прилоежний.

Что удобно – родитель заранее определяет лимит трат по дополнительной карте. Ему не нужно переводить на нее деньги – средства будут сниматься сразу с основного счета. Это абсолютно безопасно, даже если карта потеряется. Во-первых, она защищена ПИН-кодом, во-вторых, на нее установлен лимит. Например, на 500 рублей в день. Это максимум, который может потратить ваш дитяток.

Самое главное – объяснить ребенку правила безопасного пользования картой (не сообщать ПИН-код никому, не «светить» пластиком в общественных местах, не хвастаться и т.д.), а также требовать от него немедленно сообщить, если карта потерялась или была украдена. В таком случае ее можно будет запросто заблокировать в интернет-банке и не беспокоиться больше о сохранности средств.

Как оформить карту на ребенка

С какого возраста можно оформить карту

В соответствии с Гражданским Кодексом РФ выделяется три периода дееспособности:

До 14 лет. В этом возрасте дети могут проводить мелкие незначительные сделки, но напрямую с банками они работать не могут – их интересы представляют родители или опекуны.

С 14 до 18 лет (или до 16 лет, если ребенок был эмансипирован – вступил в брак или открыл ИП). Это период ограниченной дееспособности. Дети могут совершать финансовые сделки самостоятельно и открывать карты и счета в банке, но только с письменного разрешения законных представителей. Они могут получать на карту зарплату или стипендию и самостоятельно распоряжаться этими деньгами.

С 18 лет. Период полной дееспособности.

Большинство банков предоставляют карты подросткам только с 14 лет. При этом карта будет выпущена как отдельный, независимый продукт, для ребенка будет открыт отдельный расчетный счет.

Но некоторые банки выдают детям карты с 6-7 лет, например, Тинькофф, Райффайзенбанк, Сбербанк, Альфа-Банк, Бинбанк и Русский Стандарт. Тогда она идет как дополнение к основному родительскому счету (и управляется с него), но при этом обладает собственными реквизитами. Ее можно пополнить с любой другой карты или счета.

Документы и порядок оформления

Для открытия карты на ребенка понадобятся:

паспорт родителя или опекуна;

свидетельство о рождении подростка или же его паспорт (с 14 лет);

заявление на открытие дополнительной карты;

сама карта или реквизиты расчетного счета.

Если у родителя пока нет карты, то он может открыть сразу себе оба вида пластика – и на себя, и на ребенка. Для оформления дополнительной карты на ребенка может понадобиться обратиться в отделение, но большинство банков позволяют сделать это онлайн. Тинькофф и Альфа-Банк, например, вообще привозят такую карточку на дом и вручают ее родителю.

Настраивать лимиты можно через интернет-банк, исключение – Сбербанк, лимиты настраиваются в отделении при оформлении «детской» карты.

Ряд банков потребуют присутствия обоих родителей для открытия пластика – например, в Газпромбанке. Но в большинстве случаев достаточно заявления только одного отца или одной матери.

Бабушки, дедушки и прочие родственники карту на ребенка открыть не могут. Исключение – если они являются опекунами.

Какие банки предлагают карты для детей

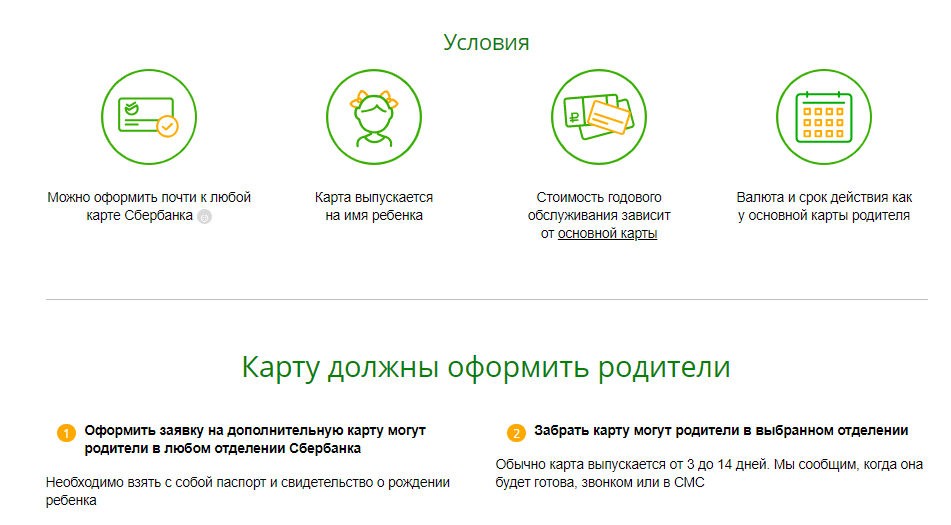

Сбербанк

В Сбербанке можно открыть два вида «детских» карт:

Карта для ребенка – выдается с 7 до 14 лет, стоимость обслуживания – 300-600 рублей в год;

Молодежная карта – для клиентов от 14 до 25 лет, цена вопроса – 150 рублей в год.

Обе карты подключены к бонусной программе Спасибо. При получении карточки по умолчанию назначается уровень Большое Спасибо.

Карта для ребенка «прикрепляется» к основному счету родителей, управлять ей можно через Сбербанк онлайн, но менять лимиты – только в отделении.

Молодежная карта открывается при наличии паспорта и на данные самого держателя. Подростку открывается свой расчетный счет. Функциональность карты полная – можно снимать. пополнять, рассчитываться онлайн. Для открытия такой карточки клиенту до 18 лет нужен официальный представитель.

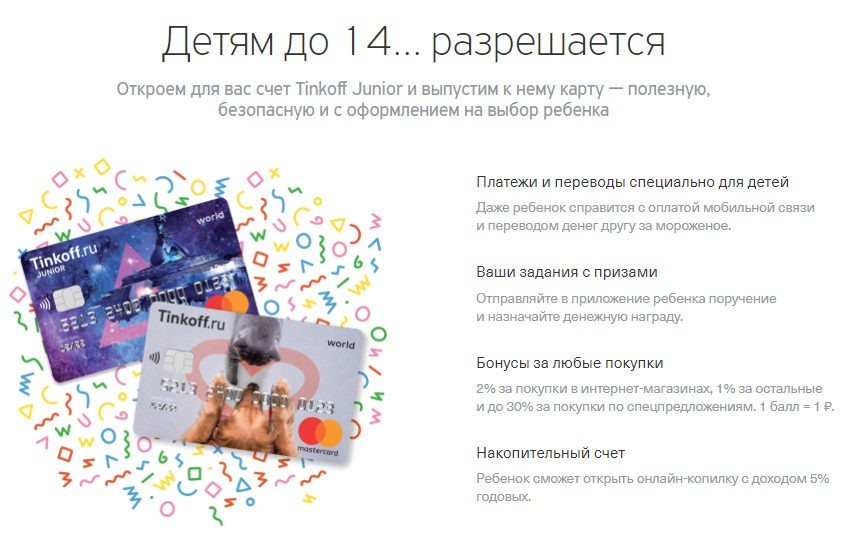

Тинькофф банк

Для детей своих клиентов Тинькофф банк предлагает детскую карту Junior. Выдача пластика производится для пользователей в возрасте от 7 лет. На выбор предлагается 7 вариантов дизайна. Мой ребенок, например, выбрал с динозавром, так как является поклонником фильма «Мир юрского периода».

Карта открывается в дополнение к основному родительскому счету и отмечается у того в онлайн-кабинете. Через онлайн-банк или мобильное приложение Тинькофф можно управлять балансом карты, лимитом, менять ПИН-код, запрещать / разрешать операции.

Дополнительные плюсы карты:

возможность ребенку самому открыть накопительный счет и начать откладывать деньги;

кэшбак до 2%;

выставление заданий ребенку, за выполнение которых он получает денежное вознаграждение.

Малыш может установить специальное приложение и через него оплачивать свои счета (например, за телефон), а также выполнять задания.

Детская карта Тинькофф банка полностью бесплатна. Открыть ее можно по ссылке.

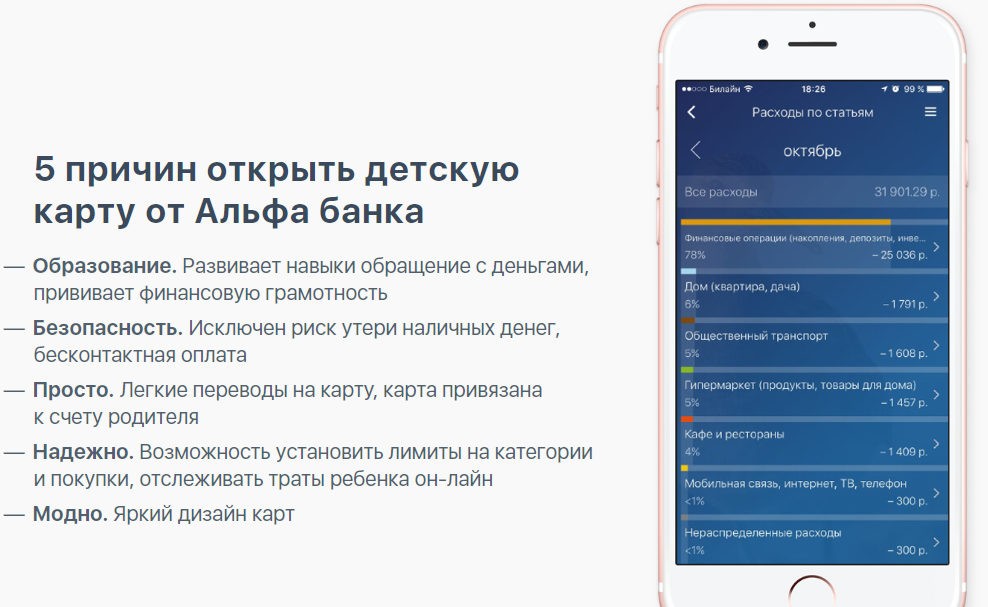

Альфа-Банк

Альфа-Банк предлагает два вида карт для самых юных клиентов. Первая – это «Детская карта». Она открывается с 7 лет. Пока ребенок не достиг 14 лет, она идет как дополнение к основной родительской, далее подростку открывается свой расчетный счет.

Стоимость обслуживания – 790 рублей в год. После достижения клиентом 14 лет подключается пакет «Оптимум» за 199 рублей в месяц, но он будет бесплатен, если оборот по карте составит за это время 20 тысяч рублей.

Второй вид карт детских карт в Альфа-Банке под названием NEXT доступен только с 14 лет. Это уже полноценная карта со всеми возможностями. Стоимость ее обслуживания составляет 120 рублей в год + 89 рублей в месяц за пакет опций «Эконом».

По обоим типам карт предусмотрен кэшбак в 5% в избранных категориях (рестораны, кафе, кино), а также скидки у партнеров.

Райффайзенбанк

Детская карта от Райффайзенбанка обойдется родителям в 490 рублей в год. Оформить ее для своего чада можно с 6 лет. До 14-летнего возраста ребенка его карта считается дополнительной и привязана к основной, принадлежащей родителю. Далее можно оставить ее такой же или завести для подростка отдельный счет.

Тарифы:

смс-информирование – 60 рублей;

выдача наличных в банкоматах Райффайзена и у партнеров – бесплатно;

выдача налички в других банкоматах – 1% комиссии, минимум 100 рублей.

По карте можно установить лимит или запретить определенные виды операций, например, онлайн.

Для удобства обслуживания есть детское мобильное приложение под названием Райффайзенбанк-Старт. Для детей старше 14 лет предоставляются скидки у партнеров и еще кэшбак от банка 5% (максимум – 200 рублей за месяц).

Русский Стандарт

Родители могут оформить для своих малышей «Детскую карту» в рамках пакета услуг «Банк в кармане», когда те достигнут 6 лет. Она полностью бесплатна (плата за дополнительные карты уже входит в пакет), по ней можно получить кэшбак в 1% на все и до 5% на отдельные категории без лимитов на сумму возврата.

С 14 лет ребенок сам может оформить на себя «Карту подростка». Она полностью функциональна и независима от родительского счета. Бонусная программа – аналогична (кэшбак). А вот за обслуживание придется заплатить 499 рублей в год.

Восточный банк

Здесь можно оформить «Детскую карту №1». Она выпускается для детей в возрасте от 6 до 14 лет и закрепляется как дополнительная к основному счету родителей. Ее плюсы:

бесплатное обслуживание и выпуск;

начисляется процент на остаток средств – до 7% годовых;

кэшбак – 1% на все и 5% в выбранных категориях;

возможность получить кэшбак до 40% за покупки онлайн.

Единственное, за что придется заплатить – смс-информирование, оно обойдется в 59 рублей в месяц.

В принципе, картой удобно пользоваться. Заказать ее можно онлайн.

Сводная таблица

Для удобства все предложения по выдаче детских карт от российских банков я представил в таблице.

Банк

Название карты

Возраст держателя, в годах

Стоимость обслуживания в год, в рублях

Бонусная программа

Сбербанк

Карта для ребенка

7-14

300-600

Спасибо

Молодежная карта

14-25

150

Тинькофф

Junior

7-18

Бесплатно

Кэшбак до 2%

Альфа-Банк

Детская карта

7-17

790

Кэшбак 5% в отдельных категориях

NEXT

14-18

1188

Райффайзенбанк

Детская

6-17

490

Кэшбак 5% (до 200 рублей в месяц)

Русский Стандарт

Детская карта

6-18

Бесплатно

Кэшбак 1-5%

Карта для подростков

14-17

499

Восточный банк

Детская карта №1

6-14

Бесплатно

Кэшбак от 1% до 5%

Заключение

Таким образом, выбор карт для детей и подростков всех возрастов в банках достаточно велик. Вы как родитель можете оформить детскую карту, привязанную к вашему счету, чтобы контролировать расходы ребенка и вовремя пресекать опасные операции. Или же можете позволить чаду открыть карту на свое имя и самостоятельно распоряжаться полученными деньгами. При выборе подходящего продукта обратите внимание на стоимость обслуживания счета и наличие дополнительных услуг и бонусной системы. Удачи, и да пребудут с вами деньги!

4 Comments on “Детские карты: в каком банке лучше оформить пластик для ребенка

5 (4)

”

-Лучше получать деньги наличными.-(У одной женщины была карта.Зарплата.(Пенсия).Ей оформили близские(родные).Она потеряла карту.(Её у неё украли.Все деньги что были на счету были сняты).-

Для того, чтобы избежать такой ситуации, достаточно блокировать карту при потере. А наличные могут украсть точно также, как и пластик. Это даже проще. С карты деньги еще надо умудриться снять, это не так просто.

А вы на дату статьи обратили внимание? Такое впечатление, что нет. В статье указано, на какую дату информация актуальна. Я не могу за всем уследить и обновляю информацию по мере возможности.

-Лучше получать деньги наличными.-(У одной женщины была карта.Зарплата.(Пенсия).Ей оформили близские(родные).Она потеряла карту.(Её у неё украли.Все деньги что были на счету были сняты).-

Для того, чтобы избежать такой ситуации, достаточно блокировать карту при потере. А наличные могут украсть точно также, как и пластик. Это даже проще. С карты деньги еще надо умудриться снять, это не так просто.

Вы хоть сами то заходили на сайты банков? Такое впечатление, что нет. Таблица не верная вообще.

А вы на дату статьи обратили внимание? Такое впечатление, что нет. В статье указано, на какую дату информация актуальна. Я не могу за всем уследить и обновляю информацию по мере возможности.