Инвестпривет, друзья! Сегодня поговорим о том, как посмотреть кредитную историю без лишних трудностей, расходов и платных смс. Точнее нет, не так. Поговорим о бесплатных и платных способах узнать свою кредитную историю. Если вдруг банки перестали вам доверять или вы просто решили проверить свой кредитный рейтинг перед оформлением займа или ипотеки – то обязательно посмотрите КИ.

Что такое кредитная история и где она хранится

Некоторые люди полагают, что кредитная история – это некий документ, который хранится в банке или где-то еще. На самом деле кредитная история представляет собой совокупность нескольких документов. Ее фрагменты находятся в нескольких бюро кредитных историй.

Каждый банк работает с двумя-тремя БКИ, передавая им наиболее важную информацию о финансовом поведении клиента:

размере его займа;

размере просрочки (если имеется)

о досрочном погашении;

о рефинансировании и реструктуризации.

В БКИ отмечаются даже факты обращения за кредитами (неважно, одобрили ли вам ссуду или нет, взяли ли вы одобренный кредит или нет). Также в кредитной истории отмечаются прочие долги – за квартплату, по налогам и сборам, по штрафам и т.д. И если вы задолжали по кредиту и не знаете, что делать дальше – это тоже появится в КИ.

Всего в России порядка 20 БКИ. Все они указаны в специальном реестре на сайте Центробанка, но их количество постоянном меняется. Наиболее крупные бюро – Эквифакс, Объединенное кредитное бюро, НБКИ, Русский Стандарт. В них содержится порядка 80% от общего числа кредитных историй и с ними работает большинство банков.

Но в итоге ваша КИ может быть разрознена фрагментами по разным БКИ, особенно, если вы брали займы в разных банках. Поэтому, прежде чем решать, где посмотреть свою кредитную историю, вы должны узнать, где она хранится.

А сделать это можно с помощью кода субъекта кредитной истории.

Для чего нужен код субъекта кредитной истории и где его взять

Код субъекта КИ – это ваш личный идентификатор, с помощью которого БКИ может быстро найти информацию о вас в своих архивах. Без него тоже может – но платно. Если хотите бесплатно – сообщите код субъекта.

Посмотреть его можно в вашем кредитном договоре. Это абстрактное цифро-буквенное сочетание или же кодовое слово, которое вы сами назвали.

Если там кода субъекта кредитной истории нет, то обратитесь в банк, в котором вы в последний раз оформляли кредит. Вам должны сообщить нужную информацию.

Зная код, вы сможете посмотреть свою кредитную историю через интернет по такой схеме:

на сайте Центробанка на странице https://www.cbr.ru/ckki/ делаете запрос с указанием этого самого кода;

ожидаете официального ответа (формально – 30 дней, по факту – в течение 3-4 дней);

получаете список БКИ, в которых хранится ваша кредитная история.

Теперь вы знаете, в каких бюро находятся фрагменты вашей кредитной истории, и можете посмотреть ее, сделав отдельный запрос в каждое учреждение.

Как посмотреть кредитную историю

Бесплатно

Раз в год можно посмотреть кредитную историю бесплатно. Но если вы знаете код субъекта кредитной истории. Делается это так:

заходите на сайт БКИ, где хранится ваша история, или посещаете офис конторы;

формируете запрос, в котором указываете свои данные и искомый код;

обозначаете разумные сроки, в течение которых вам необходимо получить данные (по умолчанию – 30 дней);

ждете.

Ответ придет по электронной почте или в бумажном конверте – тут как выберите.

При обращении в БКИ через офис понадобится паспорт. Если через официальный сайт – авторизация с помощью сайта Госуслуги (а там нужен верифицированный аккаунт). Сведения из кредитной истории охраняются законом о персональных данных, поэтому банки выдадут вам инфу, если будут твердо уверены, что вы – это.

В общем, посмотреть кредитную историю онлайн можно раз в год бесплатно.

Но что делать, если конторы нет, и учетки на Госуслугах тоже нет? Ответ простой: идете к нотариусу, заверяете у него копию вашего паспорта, пакуете ее в конверт вместе с запросом и отправляете Почтой России в центральный офис БКИ.

Как скоро будет дан ответ – зависит от многих факторов, в частности от расторопности работников Почты России.

Через банки

Поэтому быстрее и проще посмотреть кредитную историю, отправив запрос в банк. Можно через тот, где вы брали кредит. Или где планируете брать кредит. Или где имеете дебетовую карту.

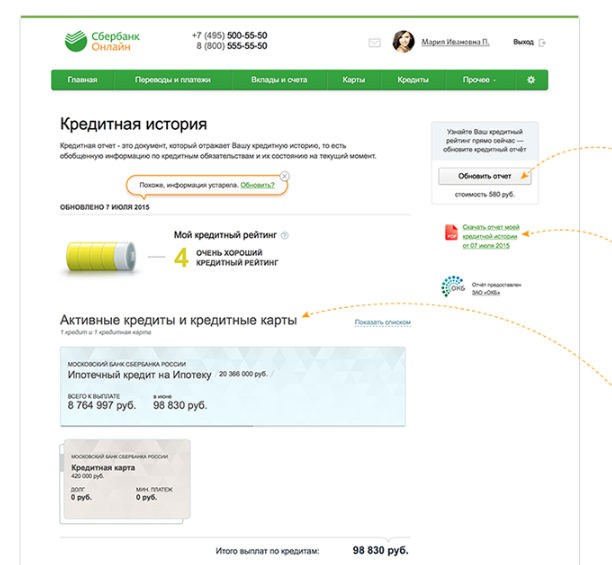

Учтите, что это услуга платная. Например, посмотреть кредитную историю в Сбербанке стоит 580 рублей (цена может варьироваться в зависимости от отделения, способа оформления заявки и статуса клиента).

Проще прийти или позвонить в банк и узнать, сколько будет стоить удовольствие. Обычно в пределах 500-600 рублей.

Главный плюс такого способа – не нужно подтверждать личность (для банка она уже подтверждена) и ждать. Обычно отчет по кредитной истории бывает готов в течение суток.

Многие интересуются, как посмотреть кредитную историю по фамилии. Технически вы в любом случае запрашиваете ее от своего имени (фамилии). Но запросить КИ за дядю, свата и соседа Витю – не получится. Только на себя.

Через специальные сервисы онлайн

Другой, еще более простой вариант узнать КИ – использовать специальные сервисы, заточенные именно на то, как посмотреть кредитную историю в интернете . Во-первых, это прям очень быстро, во-вторых, дешевле, чем в банках.

Многие из таких сервисов предлагают дополнительные услуги, например, аналитику, вычисление кредитного рейтинга, рекомендации, в каких банках могут одобрить займы и т.д. Например, можно оформить их в таких сервисах (всё кликабельно – сразу перейдете на страницу для заполнения заявки):

Стоимость проверки кредитной истории в них составляет порядка 300-400 рублей. И никаких кодов субъектов!

Таким образом, есть несколько вариантов, как посмотреть кредитную историю. Раз в год можно запросить в самом БКИ бесплатно, но это долго. И еще обязательно нужно знать свой код субъекта кредитной истории. Быстрее и проще заказать свою КИ онлайн через ваш банк или независимые сервисы. Попутно вы получите советы и рекомендации по улучшению своего рейтинга. Удачи, и да пребудут с вами деньги!