Инвестпривет, друзья! Сегодня у нас прожарка Интер РАО – одной из крупнейших российских электрогенерирующих компаний.

О компании

Интер РАО — компания, действующая практически по всей стране: от Калининграда до Благовещенска, в 64 регионах РФ, а также за границей.

Нужно учитывать, что компания перестала публиковать отчётность – последние данные аж за 9 месяцев 2021 года. Прошло уже больше года, и что там у Интер РАО «под капотом» – мы пока не знаем, можем лишь предполагать.

Выработка электроэнергии. У компании в активе 21 электростанция суммарной мощностью 21 458 МВт и тепловой мощностью 5567 Гкал/ч. При этом объём электрогенерации постепенно снижается: выработка электроэнергии в 2017 году составляла 134,8 ТВт*ч, в 2018 – 132,5, в 2019 – 130,2, в 2020 – 106,1, за 9 месяцев 2021 – 86,5. Текущая доля на рынке 10,2%, хотя 5 лет назад была 11,6%. Тем не менее, Интер РАО остаётся 3 крупнейшим по объёму поставщиком электроэнергии, уступая Русгидро и Росатому.

Выработка тепла. В сектор входят теплогенерирующие активы (тепло-, гидро- и ветроэлектростанции, котельные, теплосеть) в Башкортостане, Томской и Омской областях. Электрическая мощность сегмента 6490 МВт, тепловая – 19 517 Гкал/ч. Доля рынка теплогенерации – около 3% в РФ (4 место).

Сбыт, т.е. поставка электроэнергии и тепла конечным получателям. Интер РАО обладает 16 дочерними компаниями-сбытовиками и 5 расчётными центрами, присутствующих в 14 регионах РФ, в т.ч. в Москве, Санкт-Петербурге, Томске, Уфе и ряде других крупных городах. Сбыт электроэнергии по годам растёт: в 2017 году Интер РАО передала потребителям 182,6 млрд КВт*ч, в 2018 – 190,5, в 2019 – 196,9, в 2020 – 191,6, за 9 месяцев 2021 – 206,5. Сбыт тепловой энергии стагнирует. В 2017 году было отпущено 40 млн Гкал, в 2020 – 39,1.

Инжиниринг. Это услуги по строительству и обслуживанию оборудования для электростанций, которые Интер РАО оказывает сторонним компаниями как подрядчик.

Кроме того, у компании есть такой источник дохода, как поставка э/э за рубеж (классифицируется как трейдинг). Интер РАО – единственная компания в России, имеющая лицензию на отпуск электричества за рубеж. В 2021 году электричество текло в Финляндию, Литву, Эстонию, Казахстан, Грузию и Китай.

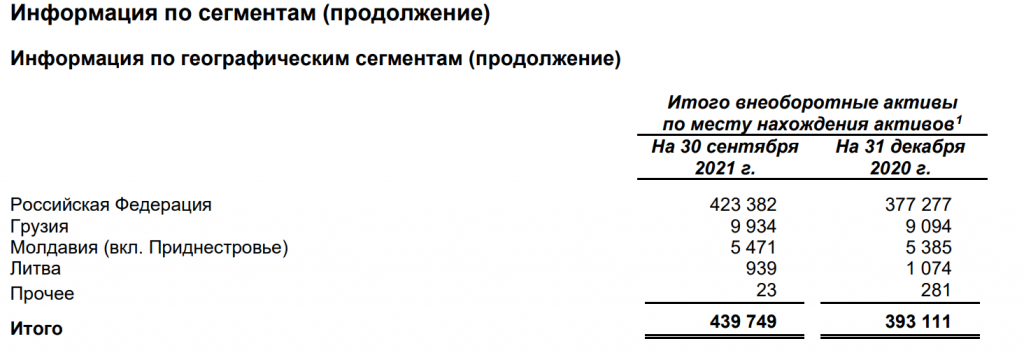

А ещё в Интер РАО есть генерирующие и сбытовые компании в Грузии и Молдавии. Сейчас их судьба неизвестна.

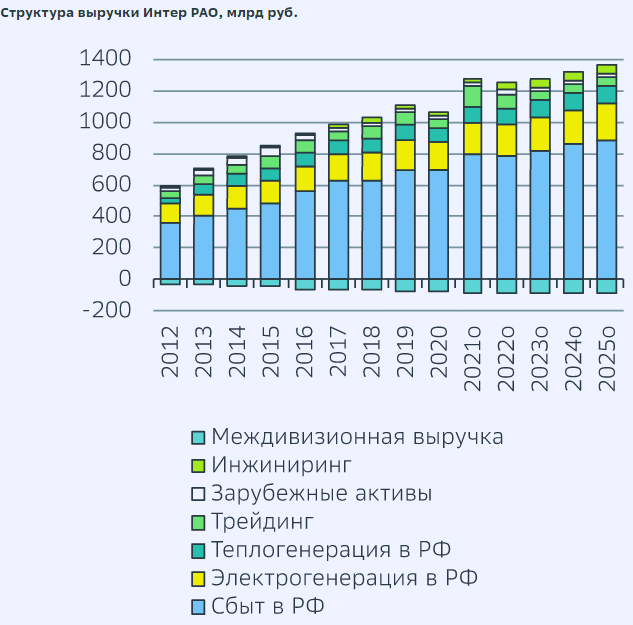

Структура выручки по сегментам такова:

66,7% – сбыт

17,7% – электрогенерация

10,2% – продажа за рубеж

8,4% – теплогенерация

2,5% – зарубежные активы

1,4% – инжиниринг

При этом, что интересно, наибольший вклад в EBITDA делает электрогенерация (53%), а сбыт даёт только 16,2%. У остальных сегментов доля выручки и ебитды примерно совпадает. Что это значит? Сбыт – более затратное занятие, чем генерация электричества. Про этом мы ещё подробно поговорим, когда будет обсуждать электросбытовые компании.

По географии. 87,1% выручки приходится на Россию, 3,7% на Финляндию, 1,5% на Латвию, 1,2% на Молдавию (+Приднестровье), 0,6% на Литву, 2,9% – на другие рынки.

Финны и прибалты отказались от покупки российской электроэнергии. Следовательно, Интер РАО лишилась около 5,8% выручки. Не скажу, что слишком большие потери, тем более, что на территории РФ наблюдается определённый дефицит электроэнергии (в отдельных регионах, конечно). А электричество это вам не железки или уголь – его передать гораздо проще и быстрее. Так что думаю, что компания переживёт этот отказ.

Потенциальная потеря зарубежных активов, конечно, тоже обидно, но большого вклада в выручку и ебитду они не производят.

Финансовые результаты

Несмотря на то, что сбытовой бизнес Интер РАО вроде бы растёт, он самый низкомаржинальный. Основные направления, приносящие большую часть дохода – генерация электроэнергии и тепла – стагнируют. Отсюда – стагнация основных денежных потоков.

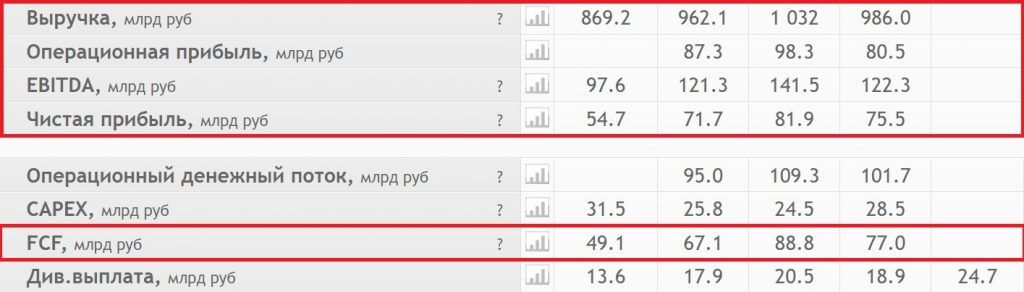

Год 2017 / 2018 / 2019 / 2020 / 9м2021

выручка 869,2 / 962,1 / 1032 / 986 / 853

опер.прибыль 85 / 87,3 / 98,3 / 80,5 / 94,3

ебитда 97,6 / 121,3 / 141,5 / 122,3 / 119,4

чист.прибыль 54,7 / 71,7 / 81,9 / 75,5 / 78,8

FCF 49,1 / 67,1 / 88,8 / 77 / 63,4

ДПМ-2

Да, 2021 и текущий 2022 годы могли стать рекордным в плане прибыли, но не потому, что Интер РАО такая эффективная. А потому что компания, во-первых, закончила мощный инвестиционный цикл, а во-вторых, стала участником программы модернизации мощности (ДПМ-2). Если кратко, то в рамках программы ДПМ-2 введённые новые мощности правительство будет выкупать по повышенным тарифам в течение 10 лет для ТЭС и 20 лет для ГЭС, чтобы гарантированно окупить вложенные деньги и эксплуатационные расходы.

Если кто не в курсе: электрогенерирующие компании не могут отпускать электричество и тепло по абы каким ценам. Тарифы на отпуск устанавливает государство. Каждый год оно эти тарифы повышает – обычно в июле (в 2023 году, например, тарифы повысятся на 9%). Это сделано для сдерживания роста стоимости коммунальных услуг.

Но что для потребителей хорошо, то для компании плохо. Потому что расходы на обслуживание мощностей, а также зарплаты работников, растут как минимум на уровень инфляции. Получается, что инфляция растёт, например, на 12%, а тарифы – на 8%. То есть Интер РАО может получить прирост к выручке всего 8% (больше нельзя по закону), а расходы увеличатся на 12%.

Программа ДПМ-2 подразумевает, что отпускаемая э/э субсидируется государством. То есть, условно говоря, Интер РАО продает потребителям энергию за 2 рубля за 1 кВт*ч, а государство доплачивает компании ещё 1 рубль (цифры условные, просто для понимания процесса – потому что для каждой ГЭС и ТЭС свои тарифы).

Так, в 2022 году по программе ДПМ-2 Интер РАО получит субсидирование 1064 МВт энергии. Для сравнения: Юнипро – 830, а ОГК-2 – 65. С 2022 по 2026 год Интер РАО продаст по повышенным тарифам 4954 МВт энергии (Юнипро – 3320, ОГК-2 – 595, ещё в программе Иркутскэнерго, Мосэнерго, Энел, ТГК-1, ТГК-2, ТКГ-14, Квадра).

Таким образом, рекордные доходы обеспечиваются Интер РАО простым субсидированием со стороны государства. На операционном плане компания не сильно прибыльная – опять-таки, по вине государства, которое не даёт электроэнергетикам повышать тарифы.

Так что вот такие дела, друзья мои. Спорим, про ДПМ-2 вы не знали? Оцениваем запись для продвижения моего блога. Удачи и прибудут с вами деньги!

И еще много интересного о компаниях и не только в моем Telegram—канале