Стоит ли покупать акции Энел Россия под дивиденды в 2019 году?

0 (0)

Инвестпривет, друзья! Не так давно появилась новость о продаже компанией Энел Россия своего главного актива – Рефтинской ГРЭС. Как это скажется на будущих дивидендов и вообще обломится ли что-то акционерам? Что насчет дивидендов по итогам 2018 года? Стоит ли брать акции Энела сейчас, в 2019 году, в расчете на будущие выплаты? Давайте разбираться!

Дивидендная политика Энел России

Электрогенерирующая компания Энел Россия входит в международную энергетическую группу Enel. Она является одной из самых крупных в своем сектора – мощность выработки электроэнергии достигает 9,4 ГВт, тепловой – 2382 Гкал/ч. При этом практически вся выручка (почти 95%) формируется именно за счет продажи электроэнергии, и только 5% – продажа тепла. Для выработки компания использует уголь и газ.

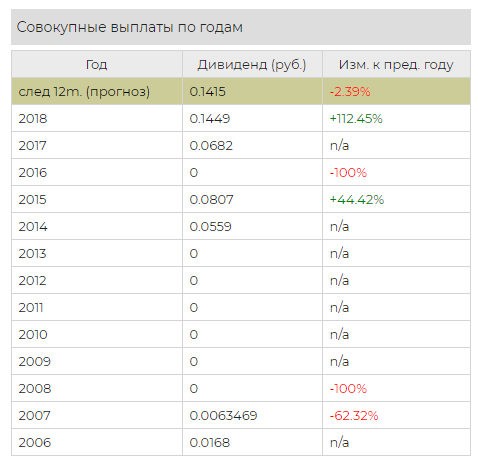

С 2008 по 2013 годы Энел не платила дивиденды. Затем последовали две выплаты в 2014 и в 2015, и в 2016 году компания опять «заморозила» дивиденды.

В 2017 году была принята новая дивидендная политика, в соответствии с которой по итогам 2016 года были выплачены дивиденды на уровне 55% от прибыли по РСБУ, а затем выплаты планировалось повышать на 5 процентных пунктов каждый год. Т.е. в 2017 году коэффициент выплат составлял 60%, в 2018 – 65%, в 2019 – 70%.

Однако из-за необходимости увеличить инвестиционную программу в 2019-2021 годах коэффициент был «заморожен» на уровне 65% от прибыли. Причем в обновленной программе развития никаких сведений о размере дивидендов и коэффициенте выплаты на 2020-2022 годы не сказано ни слова.

Дивиденды за 2019 год

В 2019 году по итогам 2018 года Энел России сохранила цель по выплате 65% базовой прибыли по итогам года. Размер дивидендов составил 0,1415 рублей на акцию (в прошлом году компания заплатила чуть больше – 0,1449 рубля).

При цене акции в 1,1475 рублей это дает доходность на уровне 12,33% годовых. Среди всех энергетических компаний это, пожалуй, самый высокий показатель.

Однако не спешите покупать акции Энел. Тут всё не так просто.

Будущее компании Энел

Дело в том, что Энел Россия опубликовала план своей работы до 2021 года. По прогнозам чистая прибыль будет каждый год падать:

7,69 млрд рублей – в 2018 году;

6,7 млрд рублей – в 2019;

6,9 млрд рублей – в 2020;

5 млрд рублей – в 2021.

Соответственно, прибыль на одну акцию тоже будет снижаться. Естественно, это продавит котировки акции вниз.

Дивидендная доходность, даже при сохранении того же коэффициента выплат (а коэффициент, скорее всего, будет сокращен), тоже будет падать. И это еще сильнее придавит котировки.

Кажется, что всё очевидно: на долгосрок Энел приобретать не имеет смысла – и дивиденды, и котировки будут снижаться, и в принципе можно шортить. Но и тут всё не так просто.

Компания взяла курс на развитие зеленой генерации. Это означает, что Энел постепенно будет отказываться от производства энергии на основе сжигания угля и газа и перейдет к генерации энергии из воды и ветра.

В 2019 году Энел вложит до 15,1 млрд рублей на строительство новых ветровых станций. Это приведет к увеличению капитальных затрат и к отрицательному денежному потоку. Причем компания будет строить не на свои (у нее нет таких денег), а на заемные. Следовательно, это увеличит кредитную нагрузку и повысит коэффициент долг / EBITDA.

Эксперты БКС отмечают, что при наращивании темпа инвестиционной политики и уменьшении дивидендных выплат, дивидендная доходность к 2021 году может снизиться до 7-8% годовых. А потом, если все планы Энела реализуются, компания наконец-то сможет получать профит и наращивать свой денежный поток.

Так, планируется, что Энел запустит несколько ветропарков общей мощностью на 291 МВт. На это нужно порядка 29,5 млрд рублей.

Да, теперь ситуация кажется еще проще. Сейчас можно шортить Энел, а при проседании котировок покупать акции перспективной компании на долгосрок.

Но на самом деле всё не так просто. Причина – Энел продал свой главный актив: Рефтингскую ГРЭС.

Что там с Рефтинской ГРЭС

Начну с того, что Энел Россия свою РГРЭС продает уже 3 года кряду. В разное время его хотели купить Россети, китайские компании, какие-то японцы. Но в итоге продажа состоялась в пользу Сибирской генерирующей компании (СГК).

Энел оценивала Рефтинскую ГРЭС в 27 млрд рублей, но продажа была произведена по самой низкой границе – за 21 млрд. Это стало самой дешевой сделкой в истории энергетики.

Рефтинка – крупнейшая угольная электростанция во всей России. Она вырабатывала почти половину всей энергии, которую поставлял Энел. Фактически, это половина всего бизнеса компании.

Помните, выше я писал, что Энел Россия взяла курс на зеленую генерацию? Планируется, что новые ветряки будут вырабатывать 291 МВт энергии. Так вот, одна только Рефтинская ГРЭС вырабатывает 3800 МВт, т.е. более чем в 10 раз больше. При этом на постройку парков будет затрачено 29,5 млрд рублей, а за продажу ГРЭС выручен только 21 млрд. Понимаете, в чем соль ситуации?

Энел теряет значительную долю установленной мощности и будет вынужден генерировать меньше энергии за большие деньги. Вот такая загогулина.

Что будет с деньгами Рефтинской ГРЭС? Энел не афиширует этого. Но реальных вариантов развития событий, на мой взгляд, всего три:

самый вероятный – Энел закроет свои долги;

тоже вероятный – компания инвестирует эти деньги в постройку ветропарков;

менее вероятный – акционеры получат промежуточные (или годовые) выплаты в большем объеме, т.е. Энел поделится долей от продажи актива.

С точки зрения экономики, самый благоприятный для Энела – первый вариант. Можно закрыть дорогие долги и взять новые, более дешевые кредиты. Если же расплатиться с акционерами, то компании придется увеличивать свою долговую нагрузку.

В любом случае нужно следить за сделкой и тем, что планируется сделать по ее итогам. Закрытие сделки с СГК будет произведено в течение 1,5 лет.

Важный момент: после совершения такой крупной сделки по продаже актива Энел должен будет выставить оферту тем акционерам, которые не согласны с таким решением эмитента. Они смогут продать акции компании по определенной цене – чаще всего берется средневзвешенная цена за последние полгода (сейчас это – 1,02 рубля). Если вы уже обладатель акций Энела и цена вас не устраивает, то после объявления оферты вы сможете их продать по указанной стоимости.

Как и где купить акции Энела

Но если даже продажа Энелом Рефтинской ГРЭС и снижение будущих дивидендных выплат вас не испугало, и вы твердо вознамерились купить акции компании, то вот вам небольшая инструкция.

Акции Энела торгуются на Мосбирже под тикером ENRU. Они продаются лотами, в одном лоте – 1000 акций компании. Минимальная цена покупки по текущим котировкам – 1147,5 рублей.

Реестр акционеров закрывается 8 июля. С учетом режима торгов Т+2 и выходных дней, последняя дата для покупки – 4 июля.

Учтите, что с дивидендов нужно будет заплатить налог 13%. Вместо 0,1415 рублей с одной акции по факту на руки вы получите 0,1231 (или 123,1 рубль с одного лота).

Купить акции Энела можно через любого брокера, в том числе Тинькофф Инвестиции.

Так стоит ли брать?

Таким образом, на мой взгляд, покупка Энел Россия под дивиденды в 2019 году – не такая уж и хорошая идея. Конечно, можно рассчитывать на спецдивиденды в связи с продажей Рефтинской ГРЭС, но я бы не стал на это сильно надеяться. Эти деньги можно применить и по-другому. И, возможно, стоит применить по-другому.

А вот в году 2020-2021 к акциям можно присмотреться. Тогда сделка по продаже ГРЭС будет закрыта, ветропарки будут введены в эксплуатацию и начнут приносить прибыль, а котировки компании будут значительно ниже. Вот тогда после тщательной оценки их можно будет подобрать.

Но – это всё мое мнение, а не инвестиционная рекомендация. Вкладывать или нет сейчас в Энел – решайте сами. Удачи, и да пребудут с вами дивиденды!

Здравствуйте! Да, в планах дать анализ дивидендных компаний США, Германии, Японии и Китая. Там тоже достаточно интересные дивидендные истории. Постепенно всё будет 🙂

По хорошему, да, выгрузить) Я же просто взял значения котировок на конец месяца + минимумы и максимумы, сложил и разделил 🙂 В целом значение средневзвешенной цены на практике особо и не нужно. Если вы усредняетесь, то там просто берутся цены покупки, складываются и делятся на число покупок. Касательно Энела — это просто предположение, что выставят оферту по этой цене. Стоимость вообще могут взять с потолка. Например, взять цену закрытия дня, когда объявили об оферте. Так что я просто привел эту цифру в качестве некого ориентира.

Спасибо большое за такой подробный разбор компании!!

🙂

А не думали ли написать анализ акций Тесла или анализируете только отечественные компании?

Здравствуйте! Да, в планах дать анализ дивидендных компаний США, Германии, Японии и Китая. Там тоже достаточно интересные дивидендные истории. Постепенно всё будет 🙂

А как у вас получилась средневзвешенная цена за последние пол года 1,52 руб, если за весь период котировки были максимум 1,22 руб?)

Глазастый 🙂 Там опечатка. 1,02 на самом деле. Спасибо, исправил)

Не за что. На самом деле БКС во всем виноват 😉

Кстати, как посчитать среднюю цену? Выгрузить котировки с инвестинга за пол года и в Excel? Или есть более простой способ?)

По хорошему, да, выгрузить) Я же просто взял значения котировок на конец месяца + минимумы и максимумы, сложил и разделил 🙂 В целом значение средневзвешенной цены на практике особо и не нужно. Если вы усредняетесь, то там просто берутся цены покупки, складываются и делятся на число покупок. Касательно Энела — это просто предположение, что выставят оферту по этой цене. Стоимость вообще могут взять с потолка. Например, взять цену закрытия дня, когда объявили об оферте. Так что я просто привел эту цифру в качестве некого ориентира.