Полюс – один из лучших золотодобытчиков по маржинальности не только в России, но и в мире. Отчёт за 2024 год оказался очень сильным: помогло и увеличение добычи, и рост продаж, и рекордные цены на золото. Но всё ли хорошо? Давайте разбираться.

Источник: financemarker.ru

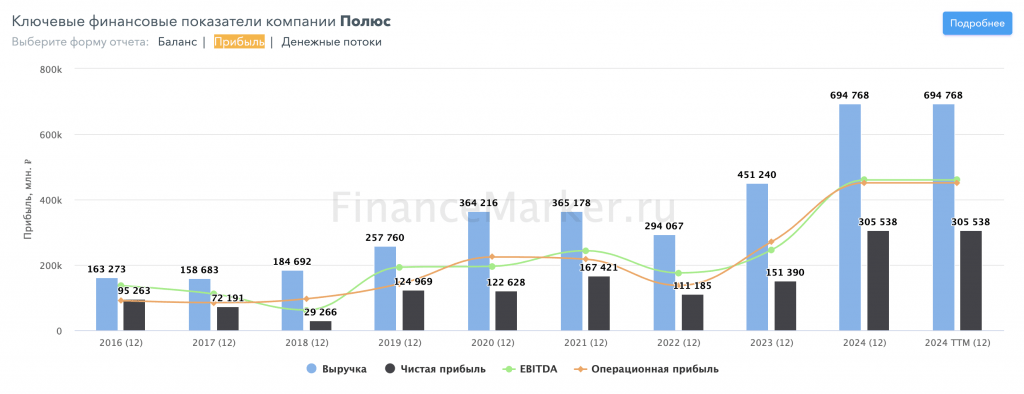

Выручка компании выросла на 40% по сравнению с 2023 годом − до $7,3 млрд. Производство золота выросло до 3 млн унций – это выше прогноза на 7%. При этом уровень денежных затрат на унцию золота (ТСС) вырос всего на 6% и составил $383. Компания закладывала в прогноз рост +15%.

Продажи выросли на 11%, всего компания продала 3,107 млн унций золота – больше, чем добыла.

Нас, как инвесторов, интересует EBITDA, поскольку выплата дивидендов привязана к этому показателю. EBITDA за год составила рекордные $5,7 млрд – рост на 49% за год!

Чистый долг / EBITDA снизилась с 1,9 до 1,1, что связано и со снижением ЧД, и с ростом ебитды. Это комфортный уровень, позволяющий беспрепятственно выплачивать дивиденды.

Чистая прибыль в рублях выросла почти в 2 раза – до 305,5 млрд рублей против 151,3 годом ранее. Для нас эта информация является больше справочной, но динамику знать надо.

Теперь о дивидендах

Полюс принял новую дивидендную политику с такими ключевыми показателями:

дивиденды будут платить не реже 2 раз в год (раньше он платил по полугодиям, по слухам – компания хочет перейти к поквартальной выплате)

условие для выплаты «Чистый долг / EBITDA ниже 2» теперь удалено

коэффициент выплаты – от 30% EBITDA (раньше был ровно 30%)

Менеджмент уже сообщил, что итоговой годовой выплате (по факту – за 4 квартал 2024 года) быть. При этом Совет директоров может рекомендовать общему собранию акционеров одобрить выплату дивидендов сверх целевого коэффициента выплат 30% от показателя EBITDA.

Если исходить из текущих значений EBITDA (за 4 квартал), то дивиденды составят не менее 600 рублей. Неплохая дополнительная выплата к уже произведённым.

Но на что обратить внимание:

Несмотря на рекордную ебитду и удвоение чистой прибыли, FCF по итогам года сократился на 22% до $749 млн из-за роста капитальных затрат (капексы выросли на 32% − до $1,257 млрд.

В 2025 году прогнозируется дальнейший рост капексов – 2,2-2,5 млрд баксов. Основные инвестиции пойдут в Сухой лог, строительство нового комплекса кучного выщелачивания на Куранахе и обновление текущих мощностей. Это надавит на FCF.

Компания прогнозирует снижение объёмов добычи в 2025 году до 2,5-2,6 млн унций. Соответственно, могут сократиться и продажи. А снижение цен на золото снизит выручку.

Компания ожидает рост показателя ТСС в годовом сопоставлении и на 2025 год прогнозирует показатель в пределах $525-575 на унцию. Иными словами, расходы вырастут, а выручка сократится.

Увеличение ставок НДПИ сократит маржу.

В целом, конечно, ничего страшного: Полюс – циклическая компания, и после резкого взлёта всегда следует коррекция. Просто не нужно думать, что он будет ставить рекорды по выручке и дивидендам каждый год.

На горизонте 5 лет Полюс по-прежнему прогнозирует удвоение выручки из-за запуска месторождения Сухой лог. Однако за это время капексы могут увести много денег из компании. С другой стороны, возможное снятие санкций делает планы по запуску месторождения в срок более реальными. Будем следить!

Сейчас цена в 19-20 тысяч рублей за акцию выглядит довольно справедливой с учётом перспектив снижения показателей в 2025 году. Поэтому прямо сейчас я бы Полюс покупать не стал – возможно, дадут взять и пониже. Но с другой стороны, если вы берёте в долгосрок и ожидаете ралли на российском рынке в связи с подписанием мирного договора с Украиной – можно брать и по текущим. Дисконта (как и премии) к цене нету.

А вы держите Полюс? Напишите в комментарии и не забудьте оценить пост!

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy