Инвестпривет, друзья! Сегодня прожарим… Магнит. Да, в последнее время по нему много появилось постов, поэтому я не буду указывать очевидные вещи, а сфокусирую внимание на неочевидном. Погнали!

Начало

Расцвет Магнита связан с деятельностью Сергея Галицкого, основателя и генерального директора сети. Галицкий создал АО «Тандер» в 1995 году, но первый продовольственный магазин открылся в Краснодаре только в 1998 году. В 2000 году появилось торговое наименование «Магнит», и этот бренд начал активную экспансию по городам и областям.

В 2004 было проведено IPO на Московской бирже, и появилось ОАО «Магнит» (сейчас ПАО «Магнит»)

К 2013 году Магнит обошел по уровню продаж своего главного конкурента – X5 Retail Group, но уступил ему пальму первенства уже в 2018 году.

Акционеры

Контролирующим акционером компании является Marathon Group – ему принадлежит 29,2% акций. Другой крупный акционер – ВТБ, в 2021 году банку принадлежало 17,28% акций. Сергею Галицкому принадлежит 3% акций.

Напомню, что в феврале 2018 года Галицкий продал 29,1% своих акций банку ВТБ. Причем продажа прошла с дисконтом к рынку примерно в 5%. По слухам, Галицкого вынудили это сделать под сильным давлением.

Ещё на балансе дочки Магнита АО «Тандер» находится 3,9% акций. Формально их можно считать квазиказначейскими, но ритейлер их пока не стремится погасить.

Что по бизнесу?

Если мы посмотрим на основные метрики, то кажется, что всё хорошо:

Но дьявол, как известно, в мелочах, и вот с этими мелочами у Магнита всё не очень хорошо.

Доход с магазина

Во-первых, обратите внимание на выручку с одного магазина. В 2017 году она составляла примерно 62,29 млн рублей, а в 2021 – 71,38 млн. Вроде бы рост, но это всего 2,76% в год!

Если смотреть на чистую прибыль, то ситуация ещё печальнее. В 2017 году один магаз приносил чистыми 1,9 млн рублей, а в 2021 – 1,8 млн. Видите, какое падение? И да, миллионов рублей – а не миллиардов. Я специально пересчитал.

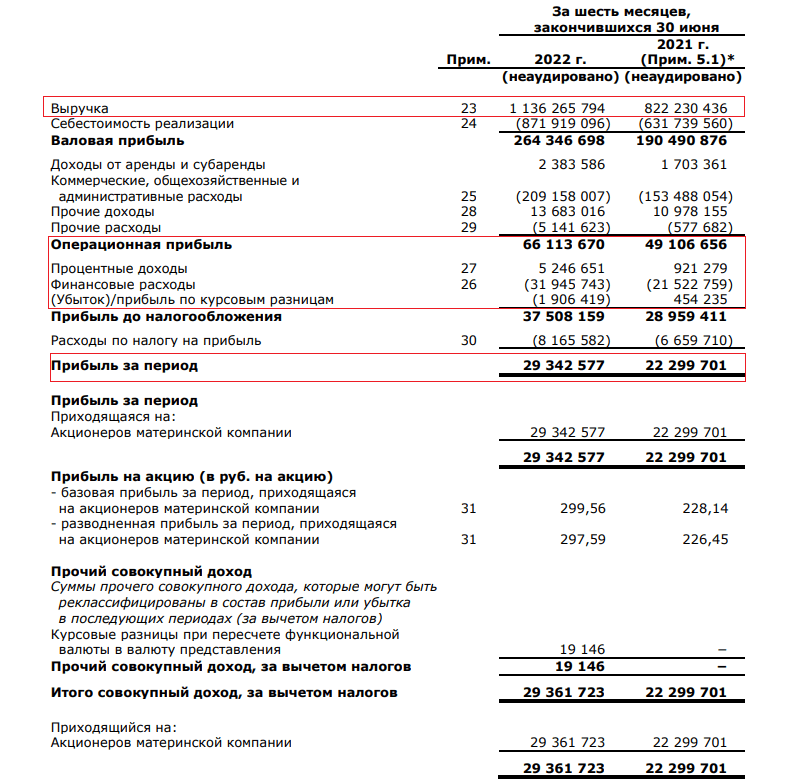

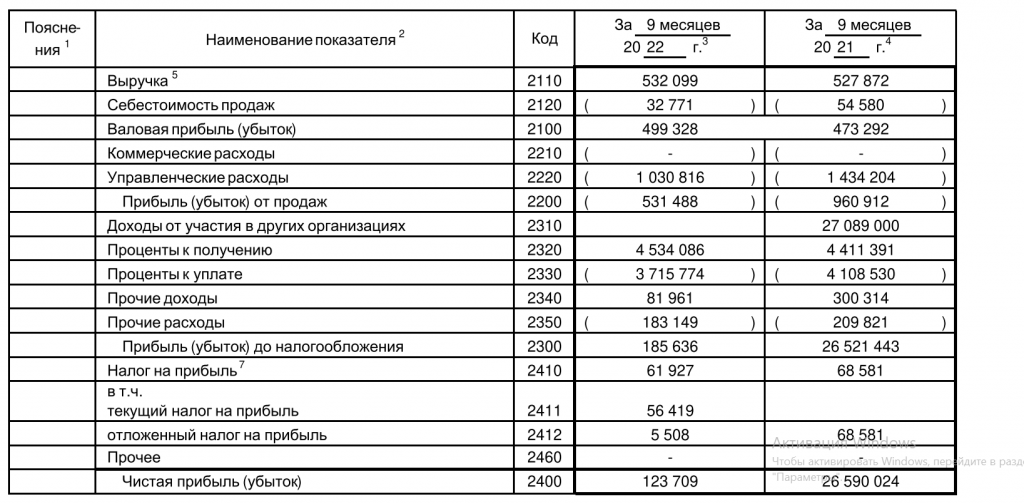

Можем также взглянуть на общую прибыль

Дело в том, что у Магнита очень большие операционные затраты, в число которых входит оборотный капитал. Для тех, кто не в курсе, как работают ритейлеры? Они покупают продукты, везут в магазин и продают. Но чтобы купить продукты, нужен изначальный капитал. Он и именуется оборотным. У Магнита он всегда очень высок, потому что компания много запасает впрок, а уровень продаж не растёт.

Если мы посмотрим LFL (это сопоставимые продажи, т.е. продажи в старых магазах год от года, без учёта новых), то увидим, что до 2018 года он был отрицательным, в 2019 году составил всего 0,4%, в 2020 – 7,4%, в 2021 – 7%. Правда, в 1п2022 году он увеличился до 13,1%, но это эффект для всех ритейлеров – люди после объявления СВО готовились к худшему и сметали с прилавков буквально всё.

В целом рост LFL ниже инфляции – это уже звоночек.

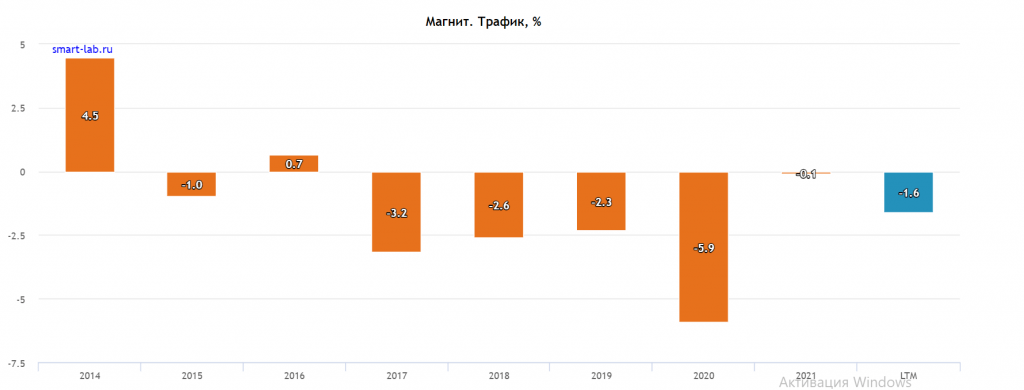

Далее, трафик ежегодно падает: –3,2% в 2017, –2,6% в 2018, –2,3% в 2019, –5,9% в 2020, –0,1% в 2021 и –1,6% за 1п2022 года.

То есть покупателей становится меньше, ребята!

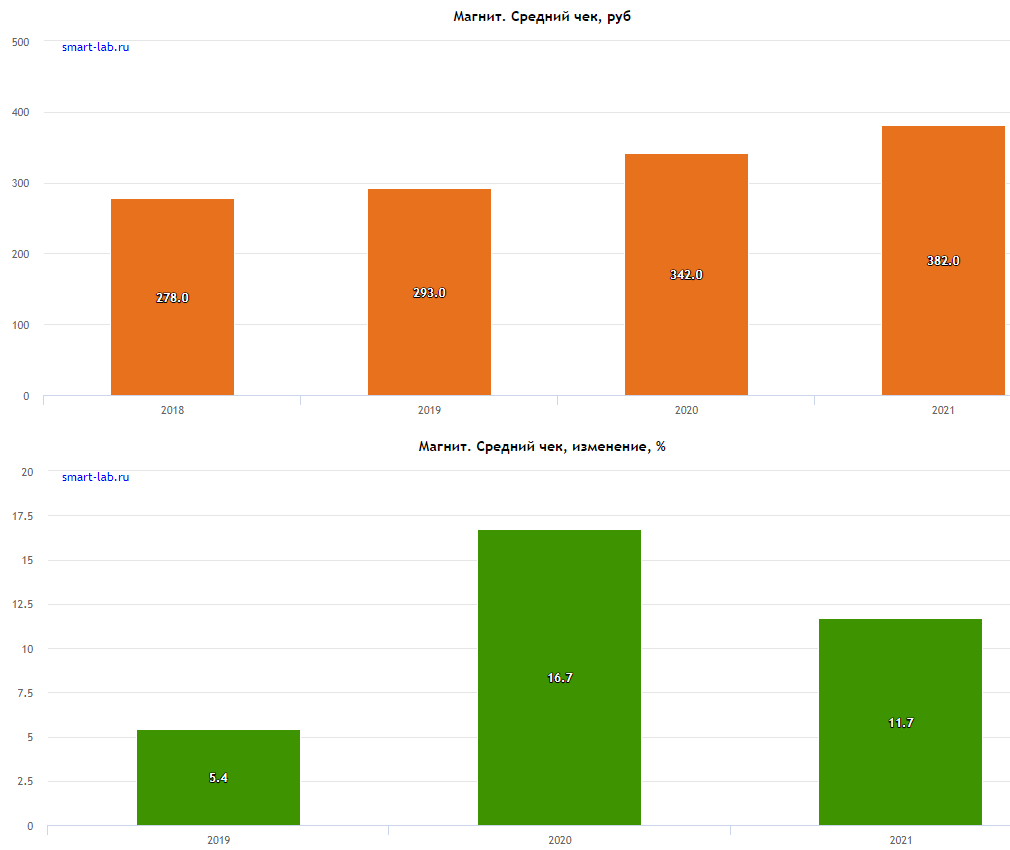

Средний чек растёт тоже вяло: 0,2% в 2017, 0,1% в 2018, 2,8% в 2019, 14,1% в 2020 (пандемия), 7,1% в 2021, 15% в 2022 (СВО). Резкий рост есть только в кризисные годы, а потом он сглаживается.

Кстати, размер среднего чека – будете смеяться – всего 386 рублей. Для сравнения: у X5 он равен 445, Fix Price 550, а у Ленты 985.

Таким образом, у Магнита падает чистая прибыль в пересчёте на один магазин, падает уровень продаж из-за сокращения трафика, почти не растут LFL, а средний чек наименьший среди конкурентов.

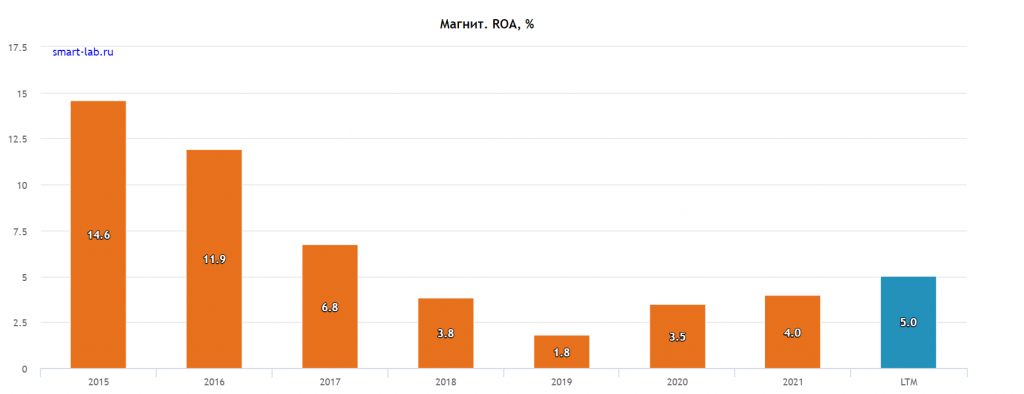

Рентабельность

Во-вторых, посмотрим на рентабельность. Она очень низкая. Вы уже могли в этом убедиться, глядя на денежные потоки. Чистая рентабельность всего 2,6%, рент. ебитды – 7,2%, рент. FCF вообще отрицательная. ROA тоже копеечный – всего 4%.

У всех конкурентов, включая депрессивную Ленту, эти показатели гораздо выше. С X5 и Fix Price так вообще разница в 5-7 раз!

Зато ROE хотя бы радует: 26,9%. Но это от того, что капитал у компании небольшой.

На этом все! Если захотите можете почитать другие мои «прожарки» они не менее интересные, чем эта. Удачи и прибудут с вами деньги!