Инвестпривет! Сегодня «перемоем косточки» Норильскому никелю – одному из крупнейших российских и мировых горных добытчиков. На его долю приходится 44% мировой добычи палладия, 22% – никеля, 15% – платины, 14% – кобальта, 2% – меди. Также компания добывает серу, золото, немного железа, марганца и всяческих сопутствующих руд. Доказанных запасов руды (742,8 млн тонн) хватит компании на 75 лет.

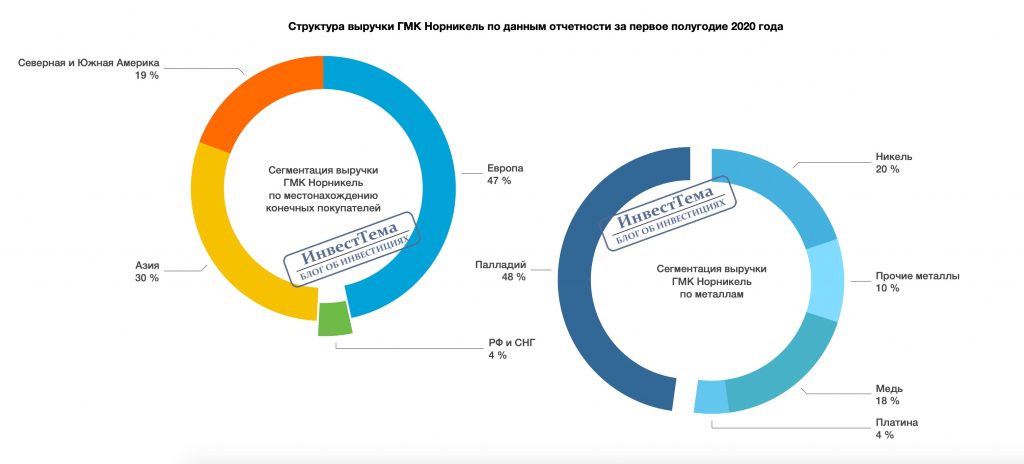

Структура выручки в 2021 году:

картинка взята с сайта https://smart-lab.ru/mobile/topic/652030/next/

41% – палладий. Больший доход Норникелю приносит именно палладий, поэтому его иногда в шутку называют «Норпалладий». Палладий используется в основном в автомобильной промышленности как катализатор, а также в электронике. Сейчас на рынке острый дефицит палладия, и Норникель позитивно смотрит на динамику цен.

19% – никель. Используется в основном в аккумуляторах и сплавах. Основной потребитель – Китай. Предложение никеля на рынке сбалансировано.

18% – медь. Используется в строительстве, электрических сетях, сплавах и т.д. На рынке предложение значительно превышает спрос. Основной потребитель – Китай, он скупает больше 50% всего рынка.

7% – родий. Используется в автомобильной промышленности как альтернатива никелю и палладию. В мире добывается всего 23 тонны родия в год, большая часть – в ЮАР. Из-за невысокого объёма добычи цена на родий очень волатильна и может вырасти или сократится за год в десятки раз.

4% – платина. Имеет широкий спектр применения: в автомобилестроении, ювелирке, электронике, химической промышленности. Сейчас в мире переизбыток предложения платины, поэтому цена медленно, но верно падает.

3% – золото. Ну золото и есть золото. Без особых комментариев.

4% – прочие металлы.

4% – прочие доходы. У Норникеля есть 4 энергетические компании, арктический флот, порты, авиакомпании и прочие активы.

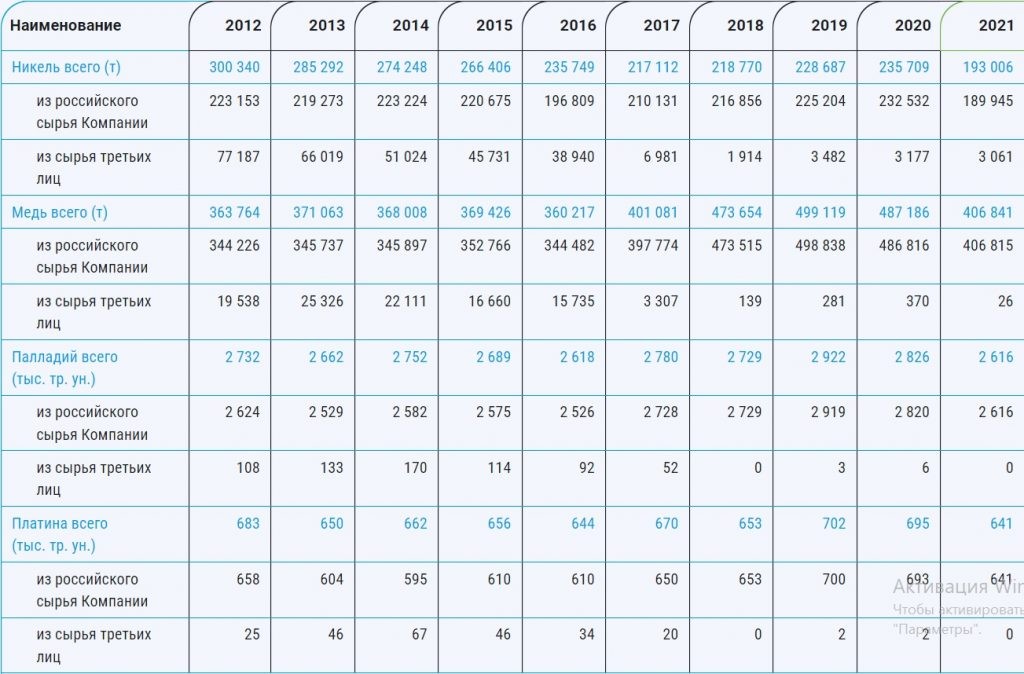

Объемы добычи

Окей, структура выручки понятно. Что с объёмами добычи? И вот тут первая проблема Норникеля: объёмы добычи, исходя из годовых тенденций, стагнируют. Судите сами (добыча никеля и меди в тысяч тонн, добыча платины и палладия – в тысячах тройских унциях):

Причин этому много. Главная: устаревшее и изношенное оборудование, которое на многих рудниках просто исчерпало свой ресурс и требует замены. До 2019 года объём капитальных затрат только падал: 116,7 млрд рублей в 2017 году, 99,2 – в 2018, 85,3 – в 2019. Этого явно недостаточно: ведь только основных средств у Норникеля на 943,45 млрд рублей! То есть обновлялось каждый год в лучшем случае 10% оборудования!

Изношенность инфраструктуры продолжала нарастать. И однажды износ сказался чередой аварий и трагических происшествий:

29 мая 2020 года произошел пожар на территории ТЭЦ-3 Надеждинского металлургического комбината. Чуть позже один из резервуаров хранения дизтоплива на той же ТЭЦ получил повреждения из-за резкой просадки опор фундамента, в итоге вылилось около 21 тысячи тонн топлива. Суд по иску Росприроднадзора принял решение взыскать с компании 146,2 миллиарда рублей за экологический ущерб от аварии. Ещё 174 миллионов рублей Норникель выплатил коренным народам, пострадавшим при разливе топлива.

28 июня поступила информация об утечке неустановленной жидкости при несанкционированной перекачке из хвостохранилища в районе Талнахской обогатительной фабрики. Причиной стало грубое нарушение правил эксплуатации хвостохранилища фабрики.

12 июля 44,5 тонны авиационного топлива разлилось у поселка Тухард Красноярского края из разгерметизированного трубопровода.

13 июля разлив отходов произошел на Надеждинском металлургическом заводе из-за разрыва трубопровода во время плановых работ по промывке.

20 февраля 2021 года в дробильном цеху на Норильской обогатительной фабрике произошло обрушение, в результате погибло 3 работников, а 5 получили ранения.

24 февраля компания приостановила деятельность рудников Октябрьский и Таймырский из-за подтопления.

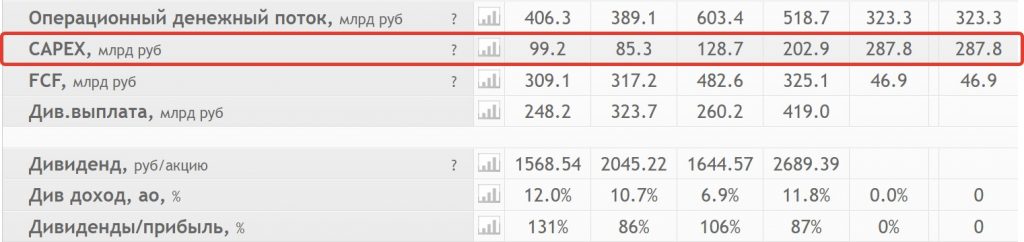

Возможно, именно по этим причинам, начиная с 2020 года, размер капзатрат резко возрастает: 128,7 млрд рублей в 2020 году, 202,9 – в 2021, 136,9 – в 1 полугодии 2022.

Что мешало раньше? Почему были допущены такие серьёзные аварии? Дивидендная политика компании.

Дивидендная политика компании

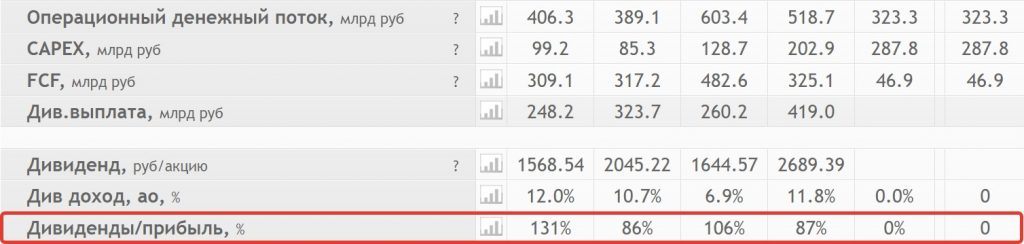

Дело в том, что Норникель ранее выплачивал 60% EBITDA в виде дивидендов в соответствии с акционерным соглашением. Выплаты нередко превышали чистую прибыль компании: коэффициент payout ratio (дивиденды / прибыль) в 2017 году составлял 103%, в 2018 – 131%, в 2019 – 86%, в 2020 – 106%, в 2021 – 87%. Проще говоря, Норникель отдавал практически всё, что заработал. На модернизацию оборудования и даже простую амортизацию денег просто не оставалось.

Такая дивидендная политика была принята 10 лет назад и являлась компромиссным решением в ходе конфликта крупнейших акционеров Норникеля – Владимира Потанина и Олега Дерипаске. Потанин хотел побольше денег оставлять в компании и заниматься её развитием и модернизацией, но Дерипаска взял валютную ипотеку для Русала и ему нужно было погашать свои долги. А Русалу на тот момент принадлежало около 30% Норникеля, и эти выплаты явно были не лишними.

В конце 2022 года срок акционерного соглашения исчерпывается – Норникель перейдёт к новой дивидендной политике. Какой – пока непонятно, но по слухам: 25-50% свободного денежного потока. Сам Потанин не раз в различных интервью заявлял, что прежних дивидендов ждать не стоит, а свободные деньги будут пущены на модернизацию и расширение производства.

По моим расчётам, дивиденды Норникеля могут упасть в 5-7 раз от пиковых значений. Возможно, ещё даже больше, особенно, если капитальные затраты будут увеличиваться. Потому что именно капексы давят на FCF. В 2022 году капзатраты могут составить 3,5-4 млрд долларов, а это примерно 227,5-260 млрд рублей по текущему курсу.

Чтобы вы понимали: в 2021 году EBITDA, ранее составлявшая базу для выплат, составила 775,9 млрд рублей, FCF – всего 325,1 млрд, а капекс – 202,9 млрд. Если Потанин повысит в 2023 году капекс до 300-400 млрд рублей, то FCF при тех же операционных результатах упадёт до 100-200 млрд рублей. Даже при распределении всего этого денежного потока дивиденд на акцию составит 650-1300 рублей. По сравнению с 2045,22 рублями в 2019, 1644,57 в 2020 и 2689,39 в 2021 году это очень мало.

Итак, будущие неизбежные снижения дивидендов – это вторая проблема Норникеля. Третья – денежные потоки.

Интересно? Ставь огонь, если ждёшь продолжения! Разберём денежные потоки, найдём ещё скрытые проблемы и попробуем разобраться, сколько должна стоить акция Норки.

Выручка растёт, чистая прибыль, операционная – космос, ебитда с её рентабельностью больше 50% – чего тебе ещё надо, собака?

Что нужно?

А вот чего. Нужно посмотреть на два ключевых фактора:

цикличность

операционный денежный поток

Цикличность – это зависимость выручки от стоимости сырья. Мы уже посмотрели по операционным показателям, что добыча Норникеля в целом стагнирует. Такой резкий рост выручки спровоцирован суперралли в сырье, а вовсе не ростом самого бизнеса! Это очень важный момент! При снижении цен на сырьё доходы Норникеля будут сильно падать. Уже сейчас палладий с пиковых значений в 2700 долларов в 2021 году и в марте 2022 года упал до 1815 долларов. Медь тоже подешевела больше чем на 20%.

Никель, правда, вырос с 20 000 до 28 000 долларов, что компенсирует снижение дохода от прочих металлов. Он даже в марте на фоне сырьевого кризиса на LSE подскакивал до 48 000 долларов. Но доля никеля в выручке Норникеля не такая большая, как палладия, и постоянно сокращается.

Норке очень повезло, что последние 5 лет в цветных металлах наблюдался восходящий тренд. А вот другим цикличным компаниям, например, Русалу, нефтяникам, добытчикам угля повезло не так сильно. Мы видели, как резко меняются их выручки и прибыли при изменении тренда. В Норникеле просто такого ещё не было. Но когда-нибудь снижение цен непременно будет. Деревья не растут до небес.

Надеюсь, с цикличностью понятно. Мы тут не можем спрогнозировать рост и падение активов, просто всегда должны иметь в уме этот риск.

А вот операционный денежный поток обнажит все проблемы компании в цифрах. По сути ОДП показывает, сколько денег компания получила от своей операционной деятельности до вычета капитальных затрат. Чтобы его восстановить, нужно к FCF прибавить капексы. Все цифры есть выше, вы можете сами проделать это нехитрое упражнение, но я не буду вас томить: 2017 год – 102,9 / 2018 – 406,3 / 2019 – 389,1 / 2020 – 603,4 / 2021 – 518,7 / 1п2022 – 209.

Этот показатель демонстрирует, сколько реально зарабатывает Норникель с учётом операционных затрат, себестоимости, амортизации, налогов, финансовых затрат и всех прочих расходов (кроме капзатрат и без учёта валютной переоценки – т.к. Норникель экспортёр, то валютная переоценка может сильно искажать чистую прибыль).

И мы тут видим явную стагнацию. Несмотря на рекордную выручку и чистую прибыль в 2021 году, ОДП оказался ниже предыдущего года. Это значит, что «внутри» компании серьёзные проблемы, которые ведут к утеканию денег и снижению эффективности.

Причины этих проблем мы уже знаем: изношенность инфраструктуры из-за недостаточного капекса. А недостаточный капекс – из-за повышенных дивидендов. А причина повышенных дивидендов – Дерипаска. Вывод: Олег во всём виноват! На всякий случай поясню: это шутка.

Таким образом, Норникель попал в восходящую струю и заработал на росте цен на цветные металлы. Между тем, его добыча стагнировала, а накапливающиеся проблемы выливались в постепенное снижение операционного денежного потока и необходимость наращивания капитальных затрат.

Штрафы, долг

Мы ещё, конечно, тут не поговорили о штрафах, валютной переоценке, долговой нагрузке.

Но огромные штрафы особенно сильно не повлияли на прибыль компании, поэтому упоминать о них не стоит. Рост капексов сократит число аварий, поэтому в будущем можно надеяться на отсутствие штрафов.

Валютная переоценка – ну тут всё понятно: чем сильнее рубль, тем меньше доходы, а чем слабее рубль, тем чистая прибыль выше. Это стандартно для экспортёров. Но так как базой выплаты дивидендов служит FCF, то вам важнее смотреть на ОДП и размер капекса. Здесь слабый рубль может сыграть отрицательно, т.к. учёт программы капзатрат ведут в долларах (при удорожании доллара расходы в рублях вырастут).

Долговая нагрузка у Норникеля небольшая, размер долга «всего» 618 млрд рублей. При наличности в 104,7 млрд рублей чистый долг 513,3. Долг / ебитда низкий – 0,7. Долговой кризис Норке не грозит в любом случае.

Итог

Давайте подытожим. Сейчас невозможно оценить, насколько Норникель привлекателен для покупки. Много неопределённостей в дивидендной политике, размере будущих капитальных затрат, ценах на сырьё.

Оценить справедливую стоимость по методу DFC, конечно, можно. Целевая стоимость – 21709 рублей. Но нужно учитывать, что цены на металлы мы предсказать не можем. При резко обрушении цен стоимость акции Норки придётся корректировать.

С точки зрения дивидендов тоже оценить сложновато. Если рассчитывать из дивиденда 600-1200 рублей, то при средней дивидендной доходности на российском рынке в 10% справедливая цена акции 6 000-12 000 рублей. Но нам нужно больше данных для того, чтобы построить прогноз по дивидендам на последующие 5 лет и продисконтировать их.

По мультипликаторам Норникель торгуется в 1,5-2,5 раза ниже средних значений: P/E 3.94 против 12, P/S 1.67 против 3.2, P/BV 4.95 против 13.2, EV/EBITDA 3.7 против 7.4. Исходя из средних показателей, акция должна стоить 20 000 – 22 000 рублей.

Сейчас цена акции 14 280 рублей. Какую методику оценки применять и считать компанию недооценённой или переоценённой – решайте сами. С точки зрения дивидендов, конечно, сильная переоценка. С точки зрения денежных потоков – вроде бы недооценка, но слишком много «если». А по мультипликаторам… А что мультипликаторы? Это зеркало в прошлое, и никто не гарантирует, что цена вернётся к прежним средним значениям, потому что в прошлые мульты были заложены высокие ожидания по дивидендам.

На этом все. Если хотите продолжения статей ставьте свою оценку ниже под постом. Удачи и прибудут с вами деньги!

Жду ваших оценок! Еще больше интересного на моемTelegram—канале