Разбор компании ПИК: будет ли прибыль в 2022 году?

5 (17)

Инвестпривет, друзья! Сегодня у меня на разборном столе компания ПИК, крупнейшая девелоперская компания в России. Посмотрим, как застройщик закончил 2021 год и сколько он мог заработать в 2022 году? И разберёмся, стоит ли покупать его акции.

Итоги 2021 года

Основные показатели ПИКа за 2021 год:

всего продано 2 537 тыс. кв.м., выручка от продаж составила 451 млрд рублей (+7,7% и +33% соответственно)

средняя цена продаж увеличилась до 178 тыс. руб. за кв. м. (+23%), при этом IV квартал показал отличные результаты (+18,8% г/г)

общий объем поступлений денежных средств по итогам 2021 года составил 515,75 млрд рублей (+39,1%), из них 169 млрд рублей (+75%) принесли строительные услуги и fee-development, 192 млрд рублей – поступления денежных средств на эскроу-счета (+250%)

введены в продажу 22 проекта, составивших 152 корпуса, увеличившей общую площадь выведенной в продажу недвижимости до 2,885 млн кв. м. (+41%)

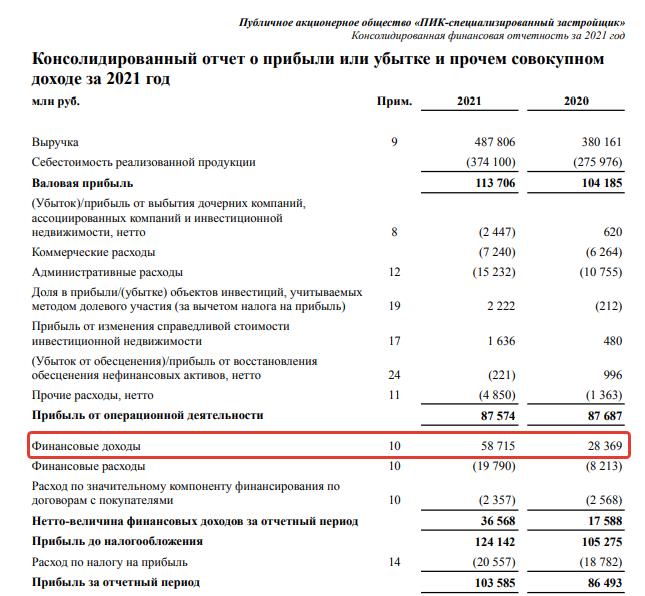

общая выручка составила 487 806 млрд рублей (+28,3%), за счёт +451 млрд рублей, принесенных доходами девелоперского сегмента

чистая прибыль – 103 585 млрд рублей (+19,8%)

финансовые расходы – 19,8 млрд рублей (+200%), увеличились за счёт выпуска двух новых облигаций;

долговая нагрузка – 447 294 млрд рублей (+92,7%), из них проектное финансирование – 336,5 млрд рублей

доля ипотечных сделок – 75%

основной объем продаж недвижимости зафиксирован в Москве (+1 527 тыс. кв. м.).

Результаты кажутся хорошими. Но что у нас в 2022 году?

Анализ возможной выручки ПИК в 2022 году

Компания не опубликовала финансовых результатов ни за один квартал, поэтому судить будем по косвенным данным.

Посчитаем потенциальную выручку. 60% продаж у ПИКа исторически приходятся на Москву, 40% – регионы. Средняя цена квадрата в Москве за почти 11 месяцев выросла на 8,8%, в России – на 21%. Пусть за год рост составит 9% и 23% соответственно, до 270 тысяч рублей и 140 тысяч рублей.

Продажи жилья сократятся минимум на 21% по всем регионам – почему так, я поясню ниже. пока просто возьмите на веру.

Значит, ПИК продаст примерно 2004 тысяч квадратов, из которых на Москву придётся 1202,5 тысяч квадратов, на регионы – 801,5 тысяч.

Считаем выручку: 1 202 500 * 270 000 + 801 500 * 140 000 = 324,675 млрд + 112,21 млрд = 436,885 млрд рублей. Это 88% выручки (12% выручки компании приносят другие направления – мебель, отделка и т.д.), т.е. всего ПИК может заработать около 496,5 млрд рублей. В целом – на уровне 2021 года, когда компания заработала 487,8 млрд рублей.

Но при этом у компании вырастут:

операционные расходы;

себестоимость;

процентные расходы;

появится финансовый убыток по форварду.

Я не удивлюсь, если в итоге 2022 год ПИК сработает в ноль или даже с небольшим убытком. Если в таких условиях компании удастся показать чистую прибыль – это будет круто.

Возможные расходы ПИК в 2022 году

Операционные расходы растут примерно на 10% в год, думаю, такими же и останутся.

Себестоимость резко повысится. Уже в 2021 году себестоимость выросла до 374,1 млрд рублей против 275,9 млрд годом ранее, т.е. себестоимость квадрата составила 158 тысяч рублей против 108,75 годом ранее. В 2022 году цены на сталь и бетон такие же высокие, поэтому себестоимость могла запросто вырасти до 170-180 тысяч рублей.

Но в кейсе ПИКа не это самое страшное. С расходами компания работать умеет и свою маржу получает. Но есть нечто, что она контролировать не может.

Форварды

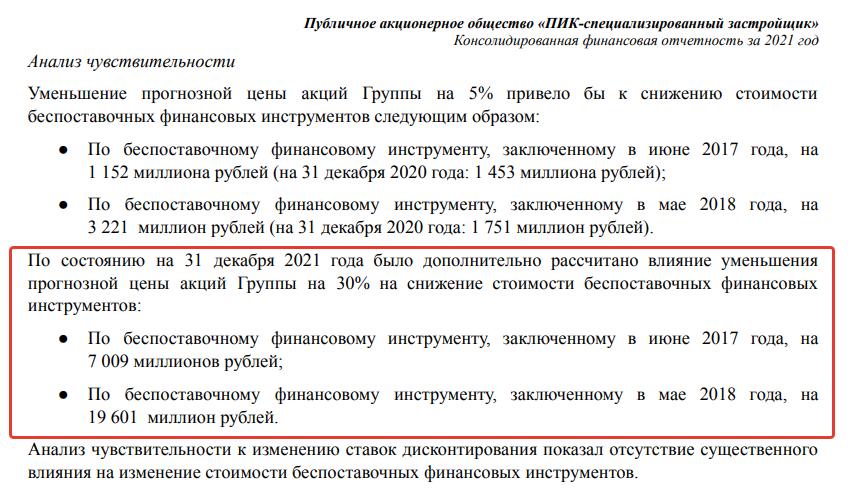

В 2017 и 2018 году ПИК заключила с банком ВТБ две сделки по продаже собственных ГДР. Одновременно был заключён беспоставочный форвардный контракт, суть которого, если объяснять простыми словами, заключается в следующем:

если ГДР дорожают, то ПИК получает прибыль от банка;

если ГДР дешевеют, то ПИК обязана компенсировать банку величину изменения рыночной цены ГДР.

Иными словами, чем дороже ГДР, тем для ПИКа лучше: он получает дополнительную прибыль. В 2021 году акции ПИКа подорожали с 600 до 1171 рублей, в результате ПИК в финансовых доходах отразил прибыль в 58,7 млрд рублей.

В 2022 году акции ПИКа уже упали на 47,14% и достигли 610 рублей. То есть практически прошлогоднего значения.

Значит, по логике вещей, теперь ПИК должен отразить финансовый убыток в размере около 40-42 млрд рублей. Почему меньше? Дело в том, что почти четверть объёма форварда была погашена. Поэтому убыток теоретически должен сократиться.

Это вполне бьётся с собственными расчётами компании, которые при снижении стоимости акций на 5% предусмотрели убытки по форварду в размере около 4,38 млрд рублей и на 30% – 26,61 млрд рублей.

Таким образом, чем ниже цена акций ПИКа, тем большую компенсацию компания должна заплатить банку.

Напомню, что вся чистая прибыль за 2021 год составила 103,5 млрд рублей, в которой финансовыми доходами значились 57,7 млрд рублей. Теперь считаем, что этого финансового дохода нет (т.е. корректируем прибыль) и получаем 45,8 млрд рублей. Следовательно, ПИК будет вынуждена отдать банку по форвардному контракту практически всю прибыль (40-42 млрд рублей)!

Возможно, конечно, что в контракте обговариваются какие-то форс-мажоры, но сумеет ли ПИК апеллировать к ним? Вопрос открытый.

Ключевая ставка

Другая проблема ПИКа связана с высокой ключевой ставкой во 2 квартале 2022 года. Даже две.

Первая – падение спроса на ипотеку из-за роста ставки почти по всем ипотечным программам (кроме с господдержкой) до 20%. По данным ДОМ.РФ, в целом за 2 квартал 2022 года банки выдали 151,4 тыс. ипотечных кредитов на 554,8 трлн руб. ‒ на 71% меньше по количеству и на 64% по объему г/г и на 50% меньше по сравнению с 1 кварталом 2022 года.

К третьему кварталу спрос восстановился, но не слишком сильно. По данным за 9 месяцев (более свежих данных не нашёл) объём кредитования сократился на 21%. Всего ДОМ.РФ прогнозирует -35% объём выданных ипотек в 2022 году по отношению к 2021.

Что это значит для ПИКа? Компания 76% выручки получает именно от ипотечного кредитования. Падение ипотеки на 35% провоцирует падение выручки на 26,6% минимум.

Второй момент – помните, я писал про эскроу-счета? Если вкратце, это работает так:

покупатель, банк и застройщик заключают трёхсторонний договор;

покупатель переводит деньги на специальный эскроу-счёт;

банк выдаёт застройщику кредит под обеспечение этих денег (т.н. проектное финансирование);

застройщик строит дом, потом отдаёт его покупателю;

банк переводит деньги застройщику за вычетом своей премии.

И да, пока деньги лежат на счёте у банка, банк начисляет на них проценты. Одновременно застройщик платит по кредиту. А ставки по кредиту у нас всегда выше ставок по вкладам. Точный спред назвать затрудняюсь (он динамичный), но обычно не меньше 10% (грубо говоря, при ключевой ставке в 8% ставка по вкладу будет 6%, а по кредиту – 16%).

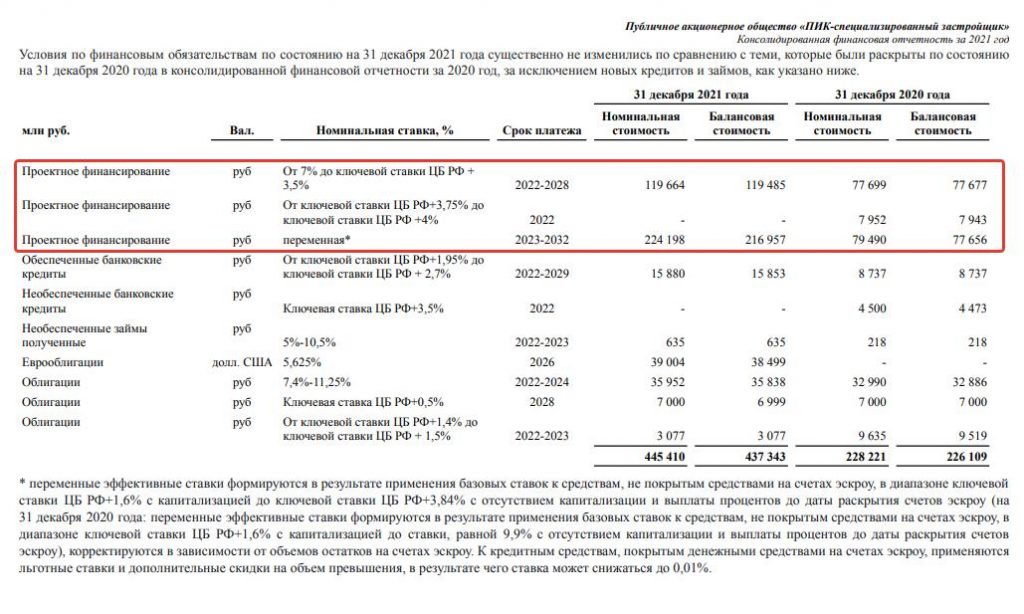

ПИК существенно нарастил уровень проектного финансирования в 2021 году по сравнению с 2020 – с 79,4 до 224,1 млрд рублей. Это примерно половина всех долговых обязательств (445,41 млрд рублей). И эти кредиты взяты под плавающую ставку, зависящую от размера ключевой ставки Центробанка.

Я даже не берусь представить, какие проценты вынужден был заплатить ПИК при ключевой ставке 20%! При том, что спред между кредитами и вкладами в банках расходился в пике на 15-17 процентных пунктов!

В 2021 году ПИК заплатил в виде процентов 46,4 млрд рублей при достаточно умеренной ключевой ставке в 10%. Я не хочу армаггедонить, но выплаты по процентам при ставке в 20% (благо она держалась недолго) могли вырасти в 1,5 раза минимум (а, скорее всего, в 1,6-1,8 раз).

Собственно говоря, это ещё не все проблемы застройщика. В мае ПИК не заплатил купон по еврооблигациям. Да, тут, возможно, имел место технический момент. Но другие-то компании выплатили купоны в рублях! Что помешало ПИКу? Возможно, резко возросшие расходы на обслуживание долгов при одновременном падении выручки из-за низкого спроса на ипотеку.

Многочисленные дочки ПИКа начали массово подавать на банкротства. Летом суд удовлетворил требования о признании несостоятельными следующих компаний:

Офисцентр (владел контрактами на сдачу офисов на 15 млн рублей)

Южное

ОСП-Строй

Зероникс (утилизация отходов)

Генеральный подрядчик-Трансстрой

Дополнительно отмечу, что основная деятельность – строительство – приносит лишь около 88% выручки. ПИК занимается и другими делами, но все его дополнительные направления – пока убыточные:

ПИК-Брокер – сервис по продаже недвижимости на вторичном рынке. Сервис не выдержал конкуренции с ЦИАНом и Авито и просто загнулся.

ПИК-Комфорт – управляющая компания оказалась в долгах на 350 млн рублей.

ПИК.Про – связывает отделочников и девелоперов. Вы вообще про неё что-нибудь слышали? На ней зарегистрировано всего 400 мастеров. Как этот сервис собрался конкурировать с Яндекс.Услугами, Авито и Юлой – я не понимаю.

Мебельная фабрика – ПИК решил поставлять квартиры с отделкой и мебелью под ключ. Предприятие изначально убыточное и направленное на повышение узнаваемости бренда.

Все эти направления генерят выручку, но в плане прибыли исключительно убыточны. Стоило ли вкладывать в них деньги? Возможно. Но то, что к кризису ПИК подошёл с кучей убыточных стартапов – это не есть хорошо.

Справедливая стоимость акций ПИК

Сколько компания должна стоить сейчас? Fwd P/S равен 0,82 против текущего 0,84, что всего лишь на 20% ниже среднего значения за 5 лет. Fwd P/E нет смысла считать при возможном отсутствии чистой прибыли.

А вот Fwd EV/EBITDA посчитать можно. EV равен 724,2 млрд рублей, а вот EBITDA по моим расчётам (при отсутствии чистой прибыли) равна около 76 млрд рублей (48 млрд – процентные расходы, 5,5 – амортизация, 22,5 – налог). Тогда Fwd EV/EBITDA равна 9,5 против 7,96 текущих. Это значит, что в будущем акции ПИК сохраняют потенциал падения.

Кстати, раз уж посчитали EBITDA, давайте посчитаем долговую нагрузку. Чистый долг ПИК равен 316,1 млрд рублей (кредиты 110,8 + проектное финансирование 336,4 – кэш 131,2), но с учётом остатка в 201,9 млрд рублей на счетах эскроу – 114 млрд.

Значит, текущий долг / EBITDA равен 1,5.

Для сравнения: на конец 2020 года чистый долг (с учётом эскроу) составлял всего 45,2 млрд рублей, а ебитда – 112,68, т.е. долг / EBITDA был равен 0,4! Получается, что долговая нагрузка выросла в разы! Это плохо.

В целом я думаю, что инвесторы сейчас заложили в цену ПИК не все риски. Публикация отчётности с отрицательной прибылью может спровоцировать обвал в акциях. Равно как и отказ в очередной раз заплатить дивиденды. Впрочем, дивиденды я не жду даже по итогам 2022 года – компании бы выкарабкаться – и то будет хорошо.

Выводы делать не буду – каждый сделает их сам.

Разобрать остальных девелоперов? Если да – ставь оценки! Еще больше интересного у меня в Telegram—канале