Русагро редомицилировалась, редомицилировалась – и выдоредомицилировалась. И даже выкатила новый отчёт в новом качестве. Давайте разбираться, что происходит с компанией и стоит ли брать акции теперь по-настоящему российской Русагро.

Самый впечатляющий рост демонстрирует масложировой сегмент. Так, производство сырого масла увеличилось на 55% (до 1,1 млн тонн) благодаря объединению НМЖК и модернизации Балаковского МЭЗ. Продажи промышленной продукции выросли на 46%, а потребительской — на 22%.

Сахарный бизнес тоже показывает рекордные результаты. Производство сахара выросло на 13% (до 1,05 млн тонн) благодаря урожаю 2023 года, что стало абсолютным рекордом для компании. Реализация увеличилась на 1%, несмотря на незначительное влияние экспортных ограничений, но в целом ситуация остается под контролем.

Мясной сегмент продолжает восстанавливаться. Производство свинины снизилось на 7% (до 311 тыс. тонн) из-за последствий вспышки африканской чумы свиней в Приморье в 2023 году. Однако в Центральном федеральном округе удалось повысить операционную эффективность, что частично компенсировало снижение.

Сельскохозяйственный сегмент столкнулся с трудностями из-за неблагоприятных погодных условий. Продажи зерновых сократились на 11%, в основном за счет снижения объемов пшеницы (-15%). Реализация масличных культур упала на 36%. Но этот сегмент самый мелкий по выручке и в основном создан для уменьшения собственных затрат.

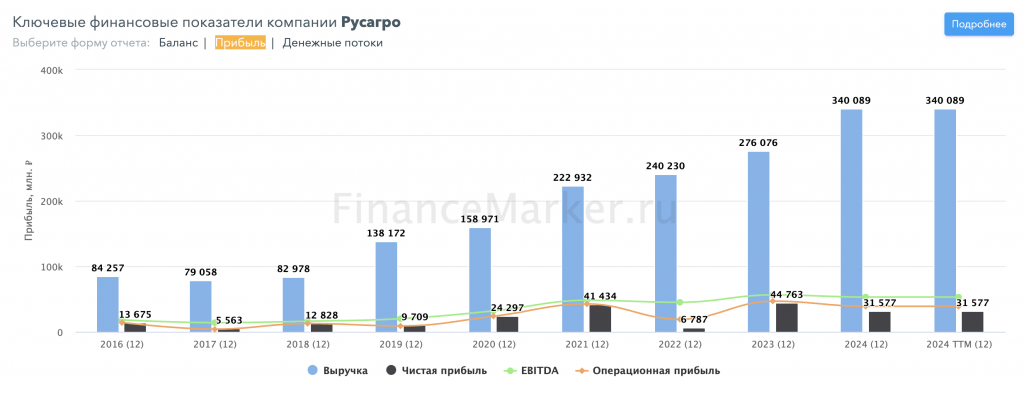

Источник: financemarker.ru

В итоге благодаря росту операционных показателей и увеличению отпускных цен (читай – инфляции) выручка выросла на 23% до 340,1 млрд рублей. На самом деле – не очень много, т.к. продуктовая инфляция выросла на сопоставимое значение. Причина – падение продаж из-за роста конкуренции на внутреннем рынке.

Это показывает и EBITDA, которая за год упала на 6% до 53 млрд рублей. Рент. по ебитда упала до 16% (против 21% годом ранее).

Русагро, как и большинство промышленных производителей, столкнулась с инфляцией затрат, что оказало давление на маржу. Так, рент. по валовой прибыли упала на 6 п.п. – с 35% до 29%.

Когда я разбирал отчёт Русагро за 9 месяцев, то уже отмечал эти явления. 4 квартал показатели особо не улучшил.

Операционные расходы тоже выросли, надавив на опер. прибыль – она снизилась с 17,1 до 11,85 млрд рублей.

В результате чистая прибыль упала на 50% − до 31,6 млрд рублей

На прибыль также надавил рост финансовых расходов, т.е. процентов по долгу. Компания увеличила чистый долг на 37% до 93,5 млрд рублей, в результате чистый долг / EBITDA доросла до критически 1,76 против 1,16 годом ранее.

Но нужно учесть, что долг набирался не просто так (и не на латание текущих дыр), а на развитие. Компания вложилась в следующие стратегические активы:

покупка Агро-Белогорье (добавила 37 тыс. тонн свинины в живом весе в общую структуру производства, потенциал – 360 тыс. тонн свинины в год)

модернизация Аткарского МЭЗ (+55% к мощности производства масла и шрота)

обновление парка сельхозтехники (вложились в тракторы и сеялки)

внедрение систем долгосрочного хранения свеклы (это продлит сезон переработки и увеличит выпуск сахара без увеличения посевных площадей)

В общем, всё это в моменте надавило на денежные потоки, но должно дать мощный эффект в 2025 году. По моим расчётам, это позволит увеличить операционные показатели как минимум на 25%.

Главное – чтобы всё произведённое было куда (и кому) продавать, т.к. проблемы с экспортом имеются. Русагро всё пытается пробиться на китайский рынок, но пока удаётся слабовато. У Черкизово в этом плане дела идут успешнее.

Что касается дивидендов

За 2024 год компания намерена выплатить некие дивы, но непонятно какие.

«Что касается выплаты дивидендов за 2024 год, мы, безусловно, хотим это сделать, и для нас это очень важно. Решение будет принимать совет директоров, мы надеемся на положительное решение», – заявила финансовый директор компании Анна Стафеева на телефонной конференции по итогам работы компании за 2024 год.

Из нераспределённой прибыли дивидендов не будут – все деньги ушли на инвестиции

Ранее компания платила 50% чистой прибыли за период, поэтому, если такая же норма выплаты сохранится, дивы составят около 13 рублей на акцию. Не сильно густо.

Сейчас Русагро стоит 227 рублей, но мне кажется эта цена завышенной.Я считаю справедливой стоимость в районе 160-180 рублей с учётом форвардной дивдоходности и будущих денежных потоков. Но Русагро воспринимается как защитный актив и бенефициар инфляции, поэтому цена вряд ли упадёт ниже 200.

Думаю, что если брать в сильно долгосрочный портфель в расчёте на дальнейший рост дивидендов (а он в любом случае будет), то текущий диапазон цен подойдёт. Если хотите спекульнуть – возможно, стоит подождать более низких цен. Но у акции не сильно высокая волатильность, так что решайте сами.

Сейчас Русагро не входит в сферу моих интересов, я её не покупаю, предпочитаю концентрировать защитную часть портфеля в Черкизово и Инарктике.

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy