Инвестпривет, друзья! Говорят, что лучшие друзья девушек – это бриллианты. А бриллианты у нас делают из неогранённых алмазов. Но если на бриллианты денег не хватает, то можно купить акции компании, добывающей алмазы, и заработать на росте их (то бишь акций) стоимости. В России есть замечательная компания Алроса, которая добывает алмазы, превращает их в бриллианты или продает, получает прибыль, а потом платит дивиденды. Вот о дивидендах Алросы в 2019 году и поговорим.

Дивидендная политика Алросы

6 августа 2018 года Алроса приняла новую дивидендную политику, которая действует и по сей день. В соответствии с ней дивиденды платятся два раза в год – по итогам полугодия (в октябре) и года (в июле).

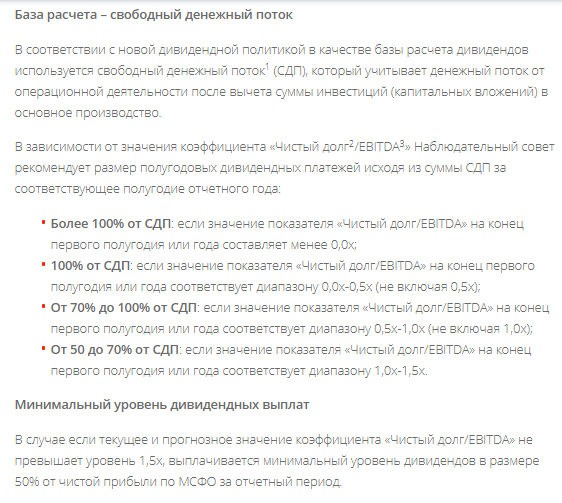

База для расчетов дивидендов – свободный денежный поток (FCF), а не чистая прибыль, как было раньше. Какой процент FCF будет выплачен, зависит от значения коэффициента долг / EBITDA. И соотношение тут такое:

50-70% от FCF, если показатель долг / EBTIDA находится в диапазоне 1-1,5;

70-100% от FCF, если значение показателя соответствует диапазону 0,5-1;

100% от FCF, если коэффициент равен 0-0,5;

более 100%, если мультипликатор оказался отрицательным (такое бывает, если, к примеру, компания продаст какие-то активы или произведет их переоценку).

При этом оговорен и минимальный размер дивидендов – он не может быть меньше 50% прибыли по МСФО.

Соответственно, если значение коэффициента долг / EBITDA будет больше 1,5, то дивиденды, скорее всего, выплачены не будут. Но тут особо беспокоиться не следует. EBITDA устойчиво растет, а долг – снижается. По итогам 1 квартала 2019 года значение мультипликатора равно 0,65.

Дивидендная история Алросы

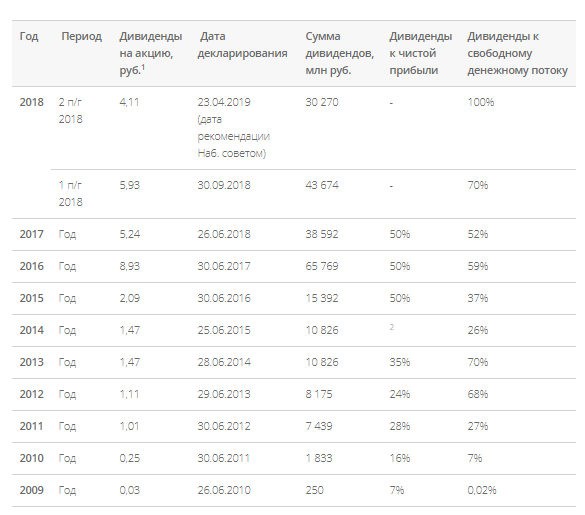

Алроса стабильно платит дивиденды с 2009 года. При этом размер выплат преимущественно возрастает. Как такового стабильного прироста нет – скорее, скачки, а по итогам этого года даже спад (из-за того, что в целом цены на алмазы упали + у Алросы были сложности, но об этом позже).

Алроса стремится наращивать дивиденды как в абсолютном значении, так и в процентах от денежного потока. Если посмотреть дивидендную историю с офсайта компании, то это явно видно.

Дивиденды Алросы в 2019 году

В 2019 году можно ожидать двух выплат. Первая – ближайшая, по итогам 2 полугодия 2018 года. Алроса уже анонсировала, что на дивиденды будет направлено 100% денежного потока – причем впервые в истории компании. Общая сумма выплат составит 30,2 млрд рублей, в итоге на одну акцию придется в виде дивиденда 4,11 рублей.

Кстати, если сложить дивиденды за оба полугодия 2018 года, то увидим рекордный размер дивидендов: 5,93 по итогам 1 полугодия и 4,11 по итогам 2-го – всего 10,04 рублей за 2018 год. При текущих котировках (84,67 рублей за акцию) это дает доходность 11,8%.

В 2019 году ожидается еще одна выплата – в октябре. Компания заплатит дивиденды за первое полугодие этого года. Если исходить из предоставленной отчетности и при следовании дивидендной политике компания выплатит также 100% от FCF и перечислит по 5,31 рубля на одну акцию.

То есть всего за 2019 год на дивидендах Алросы можно заработать 4,11 + 5,31 = 9,42 рубля, что при текущих котировках даст доходность 11,12% годовых. Но это – только предварительный расчет, в реальности дивиденды за 1 полугодие 2019 года могут оказаться другими.

Как и когда купить акции Алросы под дивиденды

Акции Алросы торгуются на Московской бирже под тикером ALRS, но продаются не по одной, а лотами. В одном лоте 10 акций Алросы. Таким образом, для покупки Алросы нужно иметь на брокерском счете минимум 846,7 рублей (без учета комиссии за покупку).

Купить акции компании можно через любого российского брокера, например, Тинькофф. Алгоритм прост:

открываете счет (можно онлайн) – на это уходит 1-2 дня;

пополняете счет по реквизитам через любой онлайн-банк;

скачиваете программу или используете для торговли веб-терминал;

находите Алросу по тикеру ALRS, выбираете нужное количество лото для покупки и нажимаете «Купить».

Дивидендная отсечка установлена на 15 июля. С учетом режима торгов Т+2 и выходных дней последние день для покупки по дивиденды – 11 июля.

Учитывайте налог. С полученных дивидендов будет удержано 13%, т.е. по факту на ваш счет придет не 4,11 рубля, а только 3,5757 рубля. Ну, или 35,757 рублей с одного лота.

Стоит ли покупать акции Алросы

Чтобы ответить на этот вопрос, разберемся немного в бизнесе. Алроса – это крупнейший в России добытчик алмазов (добывает почти 95% всех алмазов) и один из крупнейших в мире (доля мировой добычи – 27%). В основном ведет добычу в Якутии, Архангельской области и проводит геологоразведочные работы в Анголе.

Ограночное производство для Алросы является низкомаржинальным, поэтому компания продает в основном неограненные алмазы. Следовательно, для оценки потенциальной прибыли компании нужно смотреть мировые цены на алмазы, а не на бриллианты. Сейчас они падают, и это сказывается на котировках компании не самым положительным образом.

В первой половине 2018 года произошла авария на руднике «Мир», и он оказался затоплен. «Мир» давал около 11% всей годовой добычи Алросы. Авария привела к снижению выручки компании, так как уменьшилась добыча и, следовательно, продажи.

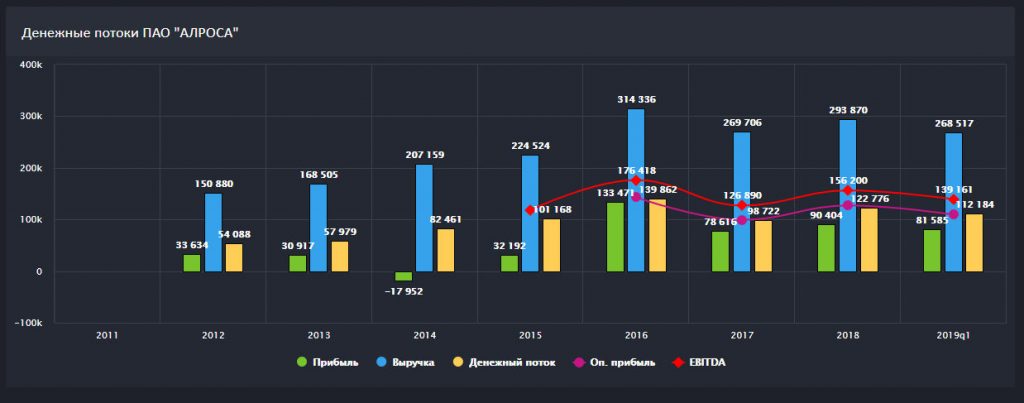

Несмотря на падение выручки, прибыль Алросы, ее EBITDA и свободный денежный поток растут. Причина – стабильный спрос на алмазы за рубежом. Как и все ресурсодобывающие экспортеры, Алроса получает дополнительный доход от падения рубля. Кроме того, компания распродает запасы прошлых лет – и это тоже увеличивает ее доход.

По итогам 2018 года компания заработала 293,8 млрд рублей против 269,7 в 2017 году, ее EBITDA увеличилась до 156,2 млрд рублей (в 2017 году – 126,8). Денежный поток (который теперь более интересен инвесторам, чем прибыль) тоже возрос до 122,7 млрд рублей против позапрошлогоднего значения в 98,7 млрд.

Если смотреть мультипликаторы, то компания не является переоцененной, а, напротив, выглядит довольно дорогой. P/E равен 7,64, P/B – 2,3, P/S – 2,32. Зато соотношение чистый долг / EBTIDA один из самых низких в отрасли – 0,65.

Из-за такой переоценности по мультипликаторам и негативной динамики стоимости алмазов котировки Алросы находятся под давлением. На мой взгляд, это та ситуация, когда рынок излишне драматизирует. С производством у компании всё в порядке, и с доходностью тоже. Имеются планы по осушению рудника «Мир» и восстановлению его работоспособности уже в 2020 году. Падение цен на алмазы с лихвой компенсируются падением рубля – тем более, это всё-таки временное явление, и однажды цены всё-таки пойдут вверх.

Поэтому, на мой взгляд, акции Алросы выглядят привлекательными, и лично я буду увеличивать свои позиции в портфеле. Несмотря на высокую дивидендную доходность, сейчас котировки идут вниз, и после гэпа провалятся еще ниже. Поэтому возьму еще дешевле.

Но это – только мои мысли. Если вы решите взять акции Алросы по дивиденды в 2019 году, то учтите, что это – чисто дивидендная история. Рассчитывать на рост котировок в ближайшие полгода-год точно не стоит. А может быть, и даже двух. Но ничего – Газпром ждали и дождались, и Алросу дождемся! А вы как думаете? Голосуйте и пишите в комментариях. Удачи, и да пребудут с вами деньги!

Низко не упадет. Дивиденды выше 10% годовых. На любом снижении будут активно скупать.

я тоже так думаю. Поэтому докупаю.