Инвестпривет, друзья! Продолжаю отвечать на вопрос, как я сам анализирую компании. Сегодня у нас на операционном столе – долговая нагрузка компании. Без заимствований не обходится практически ни один бизнес, так что рост долгов – это нормально. Гораздо важнее смотреть, эффективно ли компания распоряжается привлеченными средствами и способна ли она обслуживать свой долг.

Что такое долг

Долг – это то, что компания должна заплатить своим кредиторам. Кредиторы бывают разные: банки, частные лица, другие компании. Например, в банке может быть взят кредит или ипотека либо открыта кредитная линия – это тоже учитывается в долгах. Выпущенные облигации и векселя – это тоже долги.

Все долги делятся на две категории:

1) краткосрочные – они должны быть погашены в течение ближайшего года;

2) долгосрочные – будут погашены когда-нибудь пото-о-ом (и кровью).

Следует отличать долги от обязательств. Обязательства – более широкая категория, она включает в себя, например, оценочные обязательства, доходы будущих периодов, отложенные налоговые обязательства, платежи по аренде и т.д. Долги – это чисто «денежная» категория.

Собственно говоря, понятие «долга» как денежной категории (т.е. кредиты, займы, облигации, векселя и прочие) нужно для определения понятия «чистый долг».

Чистый долг считается так: долгосрочные кредиты и займы + краткосрочные облигации и займы – денежные средства (кэш).

Мультипликаторы долговой нагрузки

Я смотрю на соотношение долга и EBITDA – да, это не откровение, эту метрику смотрят многое. Она показывает, хватает ли у компании «грязной» прибыли, чтобы покрыть свои денежные долги. Оптимально, если чистый долг / EBITDA ниже 2. Если от 2 до 4 – то это еще терпимо, хотя и неприятно. Выше 4 – всё, такую компанию я дальше не смотрю.

Кроме того, я смотрю соотношение долга и капитала. Если долгов больше, чем капитала, то значит, что компания больше чем на половину финансируется займами. В целом в долгах нет ничего страшного (любая нормальная компания развивается за счет заемного капитала), но если долгов слишком много – это повод подробно проанализировать, из чего этот самый долг состоит. Оптимально, если долг / капитал меньше 0,7.

Я обязательно смотрю соотношение долга и активов. Мы же помним, что пассивы = активы? А пассивы = обязательства + капитал. А долги являются составляющей частью обязательств. Если окажется, что большая часть активов сформирована долгами, то это тоже повод задуматься о жизнеспособности компании.

Например, капитал Детского мира вообще отрицательный, а все активы состоят исключительно из пассивов. Компания живет, развивается и даже платит дивиденды, но в 2021 году ДМ вынужден был выплатить 70% от FCF вместо ожидаемых 100%, чтобы покрыть свои долги (в 2020 году компания также сперва заплатила дивидендов меньше ожидаемых, отложив средства в кубышку, но потом выплатил всё положенное).

В будущем не исключено дальнейшее снижение дивидендов, так как рост обязательств влечет к увеличению выплат по процентам.

Анализ структуры долга

Также важно оценивать структуру долга. Как я уже писал, бывают краткосрочные и долгосрочные долги. Краткосрочные погашаются за счет текущей прибыли и «съедают» часть текущих доходов. Долгосрочные погашаются за счет свободного денежного потока. Следовательно, на чистую прибыль оказывают влияние только краткосрочные долги (но объем долгосрочного долга тоже следует учитывать, потому что он плавно перетекает в краткосрочный).

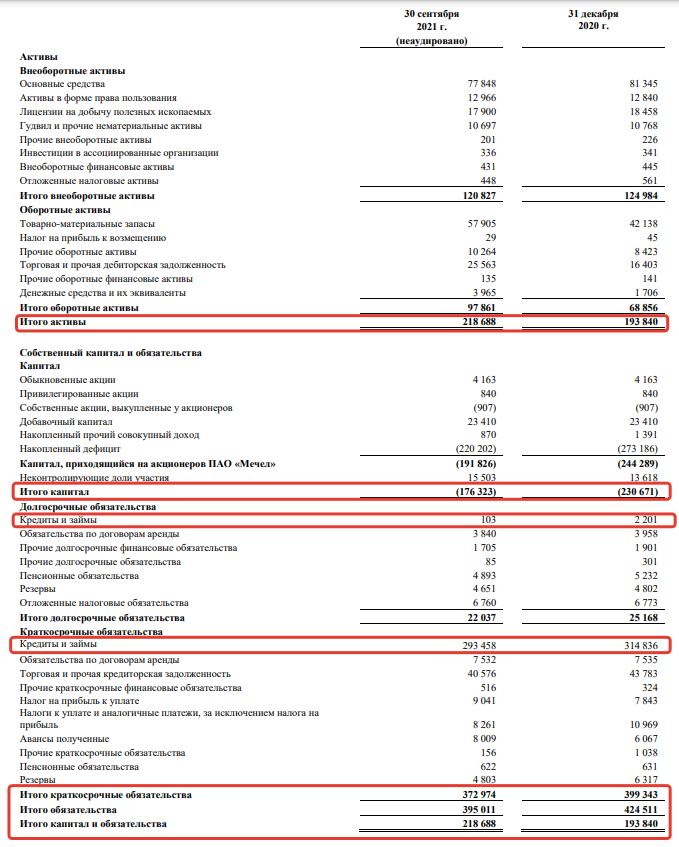

Таким образом, если у компании слишком много краткосрочных долгов, то они будут давить на ЧП. Классический пример – Мечел, у которого краткосрочных долгов на 293,5 млрд рублей, а долгосрочных – «всего» 103 млрд. При этом активов всего на 218,6 млрд рублей. Т.е. долгов больше, чем активов. Причем краткосрочных долгов, которые надо отдать прям в этом году. Если даже продать весь Мечел, то денег всё равно на оплату долгов не хватит. Капитал Мечела, кстати, тоже, как и у Детского мира, отрицательный.

Важное значение имеет валюта долга. Когда Русал брал валютные займы под низкую ставку, он не мог предположить, что рубль в 2014 году сложится в два раза – и также в два раза повысятся долги (в рублях). С этого момента Русал приостановил выплату дивидендов, так как угодил в сложную финансовую ситуацию (на которую еще наложились персональные санкции в адрес Дерипаски). Таким образом, валютные долги – это еще один фактор риска в оценке компании.

Итак, чем меньше долгов по отношению к чистой прибыли, EBITDA, активам и собственному капиталу – тем лучше. При этом важна структура долга: большое количество краткосрочных обязательств хуже, чем рост долгосрочных. А если долг взят в валюте – это дополнительный риск. Покупайте компании без долгов! Удачи, и да пребудут с вами деньги!

Жду ваших оценок! Еще больше интересного на моемTelegram—канале

")