Инвестпривет, друзья! Сегодня поговорим о таком важном коэффициенте, как EBITDA. Иногда ее называют доналоговой прибылью, что не совсем верно, так как в EBITDA не учитываются не только налоги, но и амортизация и выплаты по долгам. Давайте разберемся, что это за метрика и для чего она используется.

Что такое EBITDA

EBITDA (аббревиатура от Earnings Before Interest, Taxes, Depreciation and Amortization) – это прибыль компании до выплаты процентов по кредитам, налога на прибыль и амортизации по основным средствам и нематериальным активам. EBITDA обычно произносится как «ебитда» с ударением на последнем слоге. При этом некоторые бухгалтеры произносят «эбитда» с ударением на И.

Если говорить простыми словами, то EBITDA – это прибыль компании в идеальных условиях, когда компания берет беспроцентные кредиты (не платит Interest Rate), не платит налогов (Taxes) и при этом у нее не ломаются станки и не нужно обновлять программное обеспечение на компьютерах (нет расходов на Depreciation and Amortization).

Так, есть две компании, одна имеет чистую прибыль в 100 млн долларов, а другая – в 120 млн долларов. При этом первая компания платит налоги в размере 50 млн долларов, а вторая – в 20 млн. Если смотреть чисто на прибыль, кажется, что вторая компания зарабатывает больше. Но посчитаем доналоговую прибыль: у первой компании она равна 150 млн долларов, а у второй – только 140 млн долларов. Т.е. первая компания де-факто зарабатывает больше, но за счет высокой ставки по налогам получает меньше прибыли на руки.

Смысл EBITDA заключается в том, что с ее помощью можно сравнить прибыль компаний, находящихся в разных странах с разными налоговыми ставками, ставками по кредитам и особенностями учета амортизации.

Изначально EBITDA создали, чтобы понять, насколько закредитована компания. По сути, EBITDA – это те деньги, которые компания может направить на погашение долгов, выплату дивидендов или амортизацию. Поэтому EBITDA сравнивают с размером долга. Если долг больше EBITDA в 3 и более раз, то это плохо: компания будет окупать свои долги больше 3 лет, даже если будет направлять на погашение всю прибыль.

Кроме того, полезно сравнить EBITDA с чистой прибылью. Если EBITDA равна 100 млн, а чистая прибыль – только 5 млн, это повод задуматься, что не так с компанией: либо она закредитована, либо платит слишком много налогов, либо откладывает очень много на амортизацию (и тут уже вопрос к состоянию активов компании).

Сейчас мультипликаторов с ебитдой множество. Рассмотрю их в конце статьи.

Как считать EBITDA

Показатель EBITDA не является стандартизированным показателем, как, скажем, чистая или операционная прибыль. Поэтому далеко не каждая компания отражает EBITDA в своей финансовой отчетности, так что считать ее придется, скорее всего, самостоятельно.

Единого мнения, как считать EBITDA, тоже нет. Менеджмент каждой компании рассчитывает его по-своему. Более того, если вы будете анализировать компании через скринеры, то обнаружите, что каждый сервис считает EBITDA по-своему.

Есть два основных способа подсчета EBITDA: сверху вниз и снизу вверх.

«Сверху вниз» – это более простой и наиболее часто применяемый способ. Мы как бы слезаем с верха отчета к более низким строчкам Формула предельно простая:

EBITDA = Амортизация + Операционная прибыль

По сути мы берем операционную прибыль (т.е. прибыль, «очищенную» от операционных расходов) и возвращаем к ней амортизацию. Способ прост, как топор, и дает приличный результат.

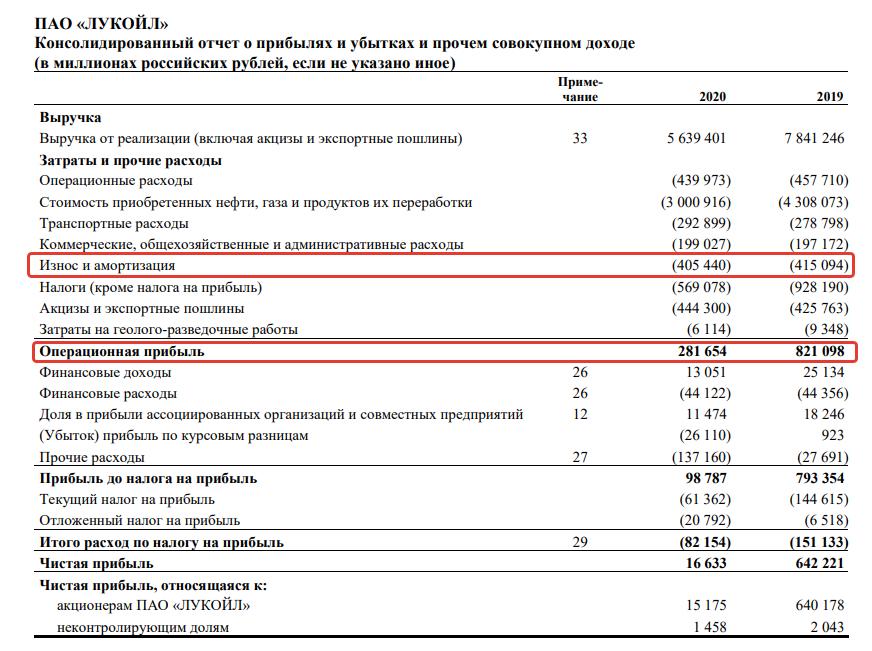

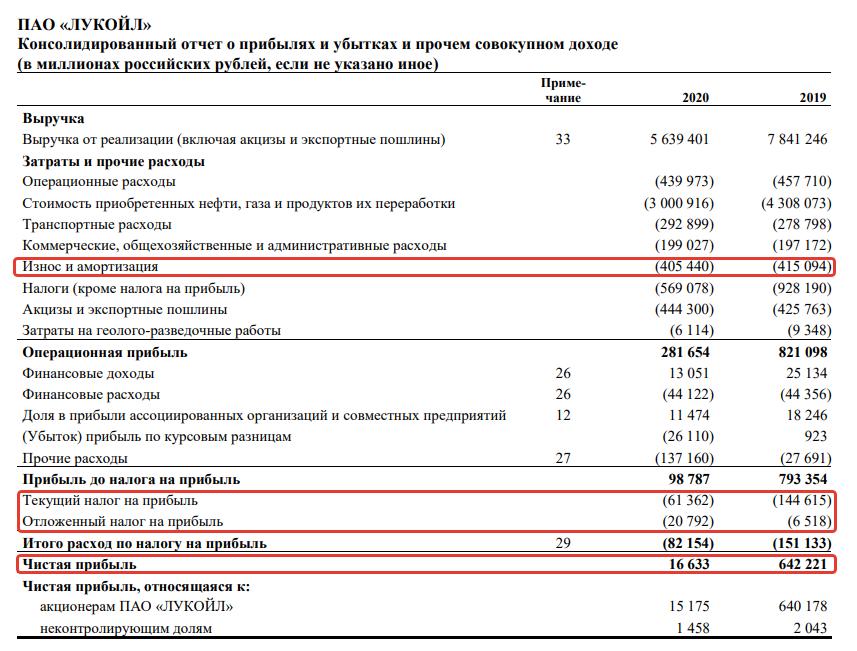

Посмотрим на примере компании Лукойл. Мы просто складываем выделенные строки и получаем результат: 405 440 + 281 654 = 687 094 млн рублей.

Так как в основе этого мультипликатора лежит операционная прибыль, то иногда инвесторы называют его OIBDA.

Кроме того, OIBDA считают для компаний, у которых нет чистой прибыли. Например, Сегежа в своих отчетах указывает именно OIBDA вместо EBITDA.

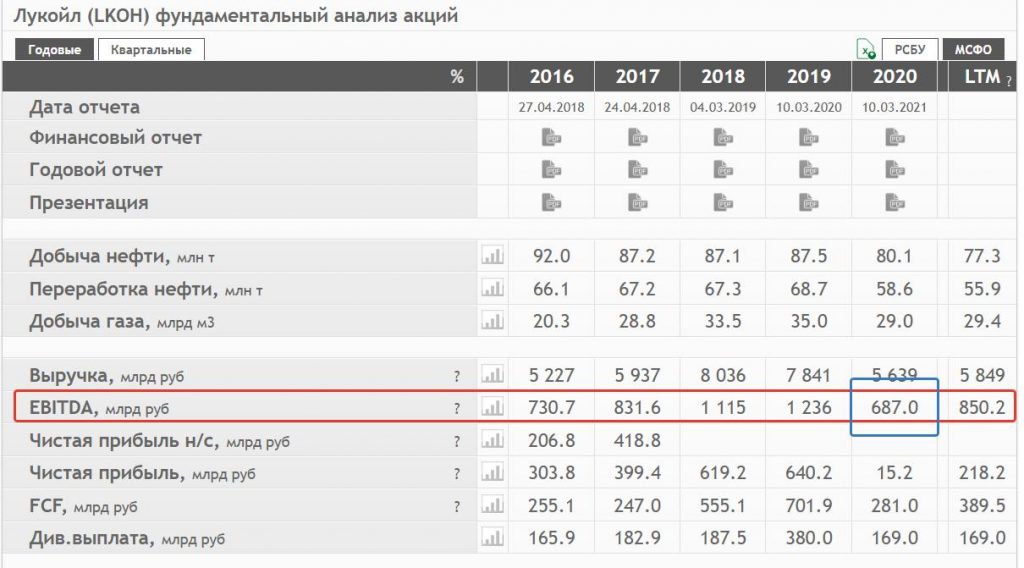

Большинство сервисов, с которыми я сталкивался, считают EBITDA именно по этой формуле. Например, Смартлаб.

Второй способ – «Снизу вверх» – сложнее, но дает более точный результат. Лично я использую для расчетов именно его. Название «Снизу вверх» говорит, что мы поднимается по листу отчета об убытках и прибыли наверх.

Посмотрим на примере Лукойла, как посчитать EBITDA.

Лукойл указывает значения чистой прибыли, налога на прибыль и амортизации в отчете об убытках и прибыли. Некоторые компании указывают там же процентные расходы, но это не наш случай (некоторые же компании, напротив, не выводят отдельной строкой амортизацию). Поэтому недостающие данные нужно искать в отчете о движении денежных средств, а именно в подразделе «Движение денежных средств от финансовой деятельности».

Посчитаем EBITDA по этому принципу: 16 633 + 61 362+ 20 792 + 405 440 + 39 100 = 543 327. Или, если мы используем доналоговую прибыль: 98 787 + 405 440 + 39 100 = 543 327 (тот же результат, просто меньше считали).

Несомненный плюс этого подхода – более точный результат, так как в операционной прибыли не учитываются, к примеру, убытки / прибыли по курсовым разницам, которые у экспортеров, взявших кредиты в валюте, могут составлять значительную величину, доходы по депозитам, убытки от обесценивания активов, расходы на благотворительность и т.д. Здесь всё это находит отражение.

Однако есть и минусы:

разовые списания и прибыли отражаются в EBITDA, в результате картина искажается (особенно в динамике);

больше метрик – больше возможностей для манипуляций со стороны менеджмента.

Чтобы сделать отображение картины более правильным, инвесторы применяют корректировки на разовые статьи. Исключают, например, те же самые убытки / прибыли по курсовым разницам. В результате получается скорректированная EBITDA, которая часто совпадает с OIBTDA.

Плюсы и минусы EBITDA

Как и прочие метрики, относящиеся к оценке прибыли и денежных потоков компании, EBITDA имеет свои достоинства и недостатки.

Плюсы:

1. EBITDA удобно использовать для оценки компаний в разных налоговых зонах, с разной налоговой нагрузкой и учетной политикой. Словом, мы можем посмотреть на «грязную» прибыль разных компаний и сравнить их между собой в плане эффективности.

2. EBITDA отражает реальный финансовый результат компании, т.е. все заработанные деньги за исключением операционных и разовых расходов. В итоге мы получаем данные о том, сколько теоретически может заработать компания, если избавиться от долгов и отложит уплату налога на прибыль (или перейдет работать в безналоговый оффшор).

3. EBITDA показывает прибыль от основного вида деятельности. Она «очищена» от разовых списаний и доходов, в том числе вызванных непрофильной деятельностью.

4. Соотношение EBITDA и долга позволяет понять, насколько сильно закредитованна компания и сможет ли она расплачиваться по своим обязательствам, не залезая в еще большие долги или в денежную кубышку.

5. Показателем EBITDA труднее манипулировать, чем чистой прибылью. Например, если компания решила увеличить амортизацию, то на показателе EBITDA это не отразится, поскольку амортизация вычитается из чистой прибыли. Напомню на всякий случай, что амортизационный фонд по факту остается в компании и в крайнем случае его можно использовать как запасную «кубышку» (REITы, собственно говоря, так и делают).

При этом есть и недостатки:

1. Нет единой методики подсчета EBITDA. Поэтому у разных аналитиков может получить разный результат. Если вы используете готовые расчеты EBITDA для разных компаний, то используйте один источник подсчета, иначе результаты будут нерелевантными (или считайте ебитду сами).

2. Компании могут использовать свои методики подсчета EBITDA и скорректированной EBITDA, манипулируя определенными метриками. Поэтому нужно разбираться в каждом отдельном случае, как подсчитана EBITDA.

3. EBITDA не показывает реальную долговую нагрузку компании. Как я уже писал выше, при высокой долговой нагрузки EBITDA может быть довольно большой, а вот чистая прибыль – маленькой.

4. Отдельно стоит отметить такой недостаток EBITDA, как фактический не учет амортизации. Поэтому компании с большой амортизацией оказываются в выигрыше по сравнению с компаниями с небольшой амортизацией.

Сейчас поясню. Допустим, компания купил станок за 600 тысяч рублей, и теперь она будет амортизировать его 3 года, т.е. списывать его стоимость на 200 тысяч рублей ежегодно. Но ведь эти деньги никуда не деваются – они остаются в компании, чтобы через 3 года компания накопила достаточную сумму для замены станка (понятно, что станок менять не будут, если он и так хорошо работает, но таковы правила бухгалтерского учета).

В показателе EBITDA амортизация «возвращается», плюсуясь к прибыли. В итоге, если у одной компании (завода) есть такие станки, а у другой (например, ресторана) таких станков нет, получается, что у завода EBITDA будет больше при прочих равных условиях. Поэтому по EBITDA сравнивать в лоб компании из разных секторов неправильно.

Этот недостаток EBITDA отмечал Уоррен Баффетт, который язвительно писал: «Вы думаете, что капитальные расходы оплачивает зубная фея?». Как видим, дяденька не очень любил этот показатель, так как в нем не учитываются расходы на замену оборудования. Получается, что станки как бы никогда не ломаются.

Но это не так. И менеджмент, опирающийся только на показания EBITDA при анализе работы предприятия, в один момент обнаружит, что компании нужно нести большие капитальные расходы на замену оборудования, в результате чистая прибыль (а с ней и EBITDA) катастрофически падают – ну и потом падают акции следом. И еще головы горе-менеджеров.

Модификации показателя

Но не одной ебитдой живут финансовые аналитики. В зависимости от специфики отрасли применяются разные модификации мультипликатора.

В первую очередь, это скорректированная EBITDA(adjustedEBITDA). Это всё та же «грязная» прибыль, но скорректированная на разные показатели. Например, если компания допустила обесценивание активов, то эта сумма может быть «восстановлена» в EBITDA. В результате показатель adjusted EBITDA может быть выше EBITDA или OIBTDA на 20-40%.

EBIT – это «усеченная» ебитда. Это показатель, равный прибыли до выплаты процентов и уплаты налогов. Проще говоря, это EBITDA без амортизации. Его можно посчитать по нескольким формулам:

EBIT = EBITDA – Depreciation and Amortization

EBIT = Чистая прибыль + Налог на прибыль + Проценты по кредитам

EBIT = Выручка – операционные расходы

Смысл EBIT заключается в том, что мы устраняем главный недостаток EBITDA: исключение амортизации. В результате мы получаем значение прибыли с учетом амортизации и можем сравнить на равных между собой компании из разных отраслей. Например, завод и ресторан.

EBITA – еще один модификатор, учитывающий на этот раз наличие Depreciation, т.е. амортизации нематериальных активов. Мультипликатор, на самом деле, использует довольно редко – в основном, для компаний IT-сектора, чтобы понять, насколько сильно влияет стоимость патентов и прочих нематериальных штук на конечную прибыль.

EBITDAR (Earnings before interest, taxes, depreciation, amortization, and restructuring or rent costs) – этот мультипликатор «возвращает» затраты на реструктуризацию и аренду. Его обычно используют при анализе компаний, имеющих большие площади в аренде – например, ритейлеров или REITов. Так можно оценить эффективность компаний без учета средств, которые они тратят на аренду помещений. Согласитесь, что компания с собственным помещением оказывается в более выигрышной ситуации, чем компания, арендующая площади. EBITDAR позволяет адекватно сравнить работу обоих компаний, так как арендная плата не будет учитываться при расчете «грязной» прибыли.

EBITDAX (Earnings Before Interest, Taxes, Depreciation, Amortization and Exploration) – показатель исключает из расчета EBITDA затраты на Exploration – геологоразведочные работы. Мультипликатор применяется в отношении горнодобывающих компаний и позволяет сравнивать между собой эффективность разных компаний вне зависимости от того, сколько денег они тратят на разведку.

Мультипликаторы на основе EBITDA

Ключевой мультипликатор – рентабельность по EBITDA (EBITDA margin). Он считается по такой формуле: EBITDA / выручка (sales) * 100%. Фактически этот мультипликатор показывает, насколько эффективно работает компания, т.е. создает стоимость. Чем ниже себестоимость продукции, чем ниже долговая и налоговая нагрузка, чем эффективнее используется оборудование, тем выше будет рентабельность по EBITDA.

EV/EBITDA – этот мультипликатор показывает, за сколько лет компания полностью окупит вложения в себя. EV в этой формуле обозначает стоимость компании, которая считается так: EV = капитализация + долги – кэш. Проще говоря, это стоимость, за которую инвесторы готовы покупать компанию. EBITDA – сколько фактической прибыли приносит компания за период.

По сути EV/EBITDA является аналогом P/E, но более изощренным и точным в плане вычислений. Чем ниже EV/EBITDA, тем более недооцененной считается компания. На мой взгляд, если EV/EBITDA ниже 5, то компания очень сильно недооценена и интересна для покупки.

Net Debt / EBITDA – соотношение чистого долга и EBITDA. Этот мультипликатор показывает, за сколько лет компания сможет выплатить свои долги, если пустит на их погашение весь кэш и всю полученную прибыль. Считается нормой, если Net Debt / EBITDA ниже 3, т.е. компания расплатится с обязательствами за 3 года. Выше 4 – компания сильно закредитована.

Нередко компании платят дивиденды, исходя из коэффициента Net Debt / EBITDA.

Например, Северсталь и ММК выплачивают 100% FCF, если коэффициент Net Debt / EBITDA находится в диапазоне 0,5-1. Если выше – то компании платят только 50% FCF.

Алроса платит 70-100% FCF при соотношении чистый долг / EBITDA не выше 1. При значении долг / EBITDA от 1 до 1,5 платит 50-70% FCF, и может не заплатить, если соотношение еще выше.

Таким образом, EBITDA – это «грязная» прибыль, т.е. фактическая денежная прибыль. Она рассчитывается путем «восстановления», когда к чистой прибыли прибавляют расходы на амортизацию, проценты по кредитам и налоги. Инвесторы обычно используют при оценке компании скорректированную EBITDA (с поправкой на разовые списания / прибыли). EBITDA позволяет сравнить между собой прибыль компаний в разных странах и с разными системами учета. Но EBITDA ценна не сама по себе, а в сочетании с мультипликаторами, например, EV/EBITDA и Net Debt/EBITDA. Короче, полезная вещь. Теперь вы знаете, что такое EBITDA, как ее считать и для чего применять. Удачи, и да пребудут с вами деньги!