Инвестпривет, друзья! Продолжаю цикл статей о том, как анализировать компании. После того, как я оценил денежные потоки компании, я смотрю, насколько компания эффективно работает. Это делается с помощью оценки рентабельности.

В чем разница между маржинальностью и рентабельностью

Маржинальность – это разница между двумя показателями, например, выручкой и прибылью, выраженная в процентах.

Рентабельность – это коэффициент, отражающий эффективность бизнеса, рассчитывается как результат деления одного показателя на другой.

Пример: у компании 120 млрд рублей выручки и 15 млрд рублей прибыли. Посчитаем ее чистую маржинальность и чистую рентабельность.

Маржинальность: 120 / (120 – 15) – 1 = 14,2% (т.е. мы делим выручку на разницу между выручкой и прибылью).

Теперь рентабельность: 15 / 120 * 100% = 12,5%.

Эту разницу следует понимать. Иногда инвесторы и аналитики просто смешивают два понятия.

Как правило, в скринерах и сервисах анализа акций вы встретите показатели рентабельности. Маржу при желании можете считать сами. Далее поговорим исключительно о рентабельности.

Чистая рентабельность

Один из главных показателей – чистая рентабельность (net margin profit), ее иногда называют ROS (return of sales). Считается она просто: прибыль / выручка * 100%.

Так, если две компании получают выручку в размере 100 млрд рублей, но у одной чистая прибыль (ЧП) равна 20 млрд рублей, а у другой – 30 млрд рублей, то какая компания более рентабельна?

Естественно, вторая. Ее net margin profit – 30%, а у первой всего 20%. При прочих равных условиях у нее сохраняется больше средств, которые она может направить на дивиденды, байбек, инвестиции или формирование резервов.

Некоторые компании получают впечатляющую выручку – но все деньги уходят на операционку, оборотку, амортизацию и прочие расходы, а инвесторам ничего не остается. И если для растущих компаний это норма, то для развитых гигантов – это плохо.

Но я смотрю на этот показатель только вкупе с другими, потому что ЧП можно манипулировать. К тому же ROS для растущих компаний с отрицательной прибылью не рассчитывается.

Рентабельность по валовой прибыли

Чтобы понять, насколько эффективно компания справляется с затратами на себестоимость продукции, считают Gross Profit Margin, или рентабельность по валовой прибыли.

Она рассчитывается по такой формуле: GPM = валовая прибыль / выручка * 100%.

Если две компании выпускают одинаковый товар (скажем, сталь, алмазы или товары для дома), то посмотрите на рентабельность по валовой прибыли: у кого она больше, тот тратит денег на производство продукции эффективнее.

Не путайте рентабельность по валовой прибыли и валовую маржу: последняя считается как разница между выручкой и себестоимостью товара.

Рентабельность по операционной прибыли

Наконец, еще одна важная метрика, показывающая эффективность работы со всеми затратами, – это Operation Profit Margin, или рентабельность по операционной прибыли. Если GPM учитывал себестоимость продукции, то OPM учитывает все затраты, касающиеся реализации продукции и «жизни» предприятия (буквально всё – от коммунальных платежей до логистики, за исключением налогов и себестоимости продукции).

Чем выше OPM, тем эффективнее компания управляет своими деньгами.

ROE, ROA и ROI

Следующие три показателя рентабельности, которые тоже важны:

1. ROE – рентабельность капитала. Показывает, сколько ЧП можно «выжать» из капитала компании. Считается по формуле: ROE = ЧП / капитал * 100%. Опять-таки, чем выше – тем лучше.

2. ROA – рентабельность активов. Показывает, сколько чистой прибыли компания производит из своих активов. Формула: ROA = ЧП / активы * 100%. Чем выше – тем лучше.

3. ROI – рентабельность инвестиций. Показывает, насколько успешны инвестиции компании. Формула: ROI = ЧП / CAPEX * 100%.

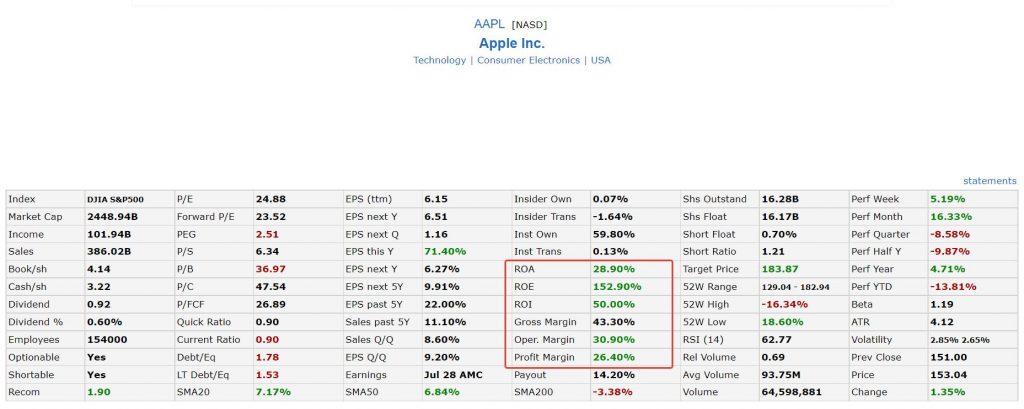

Все обозначенных значения рентабельности удобно смотреть в скринере Finviz. Я выделил на скриншоте эти показатели.

Конечно, есть и другие показатели рентабельности.

Некоторые инвесторы считают EBITDA margin, т.е. рентабельность EBITDA. Некоторые смотрят не на рентабельность, а только на маржинальность. Кто-то считает E/P, т.е. рентабельность одной акции. Но это уже детали.

Анализ рентабельности

Для меня важно, чтобы все основные показатели рентабельности (ROE, ROI и ROA) были выше 10% для «традиционных» бизнесов (вроде промышленности, добычи, обработке) и выше 20% – для прорывных (вроде IT, биофармы или финтехов).

Основные показатели «margin» для меня должны быть: Gross Margin больше 30%, Operation Margin больше 20%, Net Profit Margin больше 10%.

Конечно, для каждой отрасли допускаются сдвиги, и даже для компаний – так, чистая прибыль компании может быть отрицательной, но если компания успешна на операционном уровне и обладает хорошей рентабельностью себестоимости – то почему бы и не вложиться в нее?

Поэтому показатели Gross Margin и Operation Margin для меня имеют большие приоритет, чем Net Profit Margin.

И сразу несколько оговорок:

1) По показателям рентабельности ROI, ROE, ROA и ROC релевантно оценивать компании в одном секторе и в одной стране. Дело в том, что в числителе формулы используется чистая прибыль – а на нее само прямое воздействие оказывают налоговые ставки, пошлины, переоценка, издержки и т.д. Если хотите сравнить компании в одном секторе, но в разных странах, берите EBITDA margin – там эти влияния устранены.

2) У разных отраслей будут разные «стандарты» рентабельности. Например, у капиталоемких компаний типа Газпрома, Новатэка или Роснефти рентабельность будет гораздо ниже, чем у, скажем, Яндекса, Apple или Microsoft. Поэтому правильно сравнивать показатели рентабельности со среднем по отрасли. Если выше средних значений – компания годная. Ниже – нужно разбираться, что не так (или забить на компанию и не тратить время).

3) Нужно смотреть показатели рентабельности в динамике. Если есть рост – от всё хорошо, если роста нет или падение – нужно разбираться в причинах. Если компания цикличная сырьевая типа Amcor или Chevron, то для нее рост и подъемы – это нормально, поскольку их ЧП напрямую зависит от цены сырья (а на цену сырья повлиять они не могут). А если это какая-нибудь IBM, производящая собственную продукцию, – значит, всё плохо.

У IT и биотехнологических компаний показатели рентабельности обычно на порядок выше, чем у промышленных или добывающих компаний, так как им требуется меньше денег для генерации большей прибыли. Следовательно, по этим показателям нужно сравнивать компании в одном секторе, иначе сравнение нерелеватно.

Где смотреть показатели рентабельности

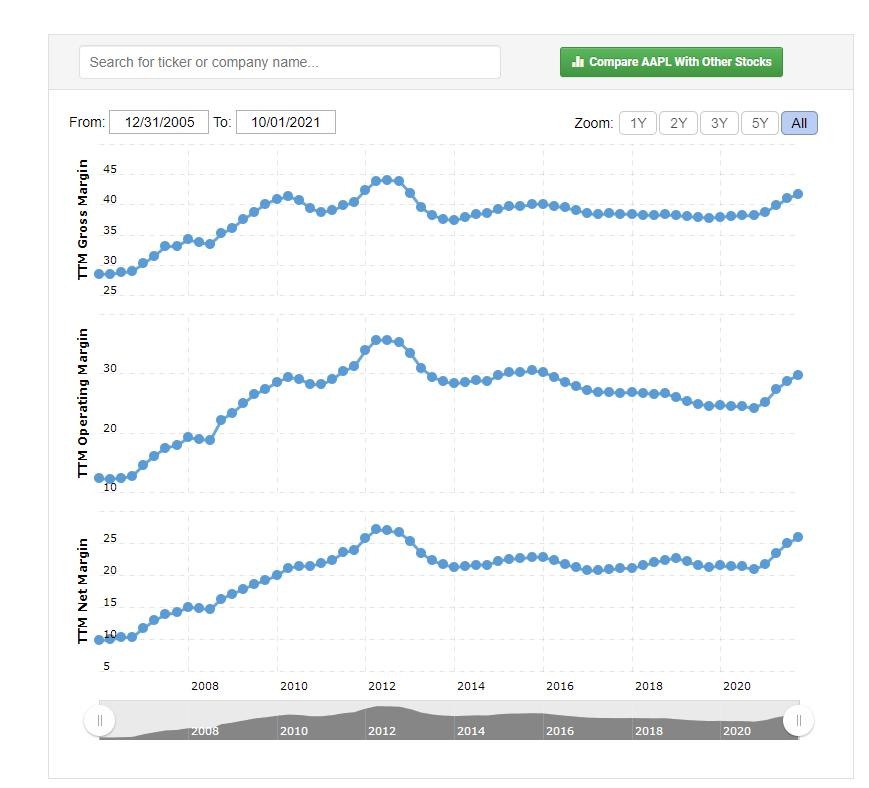

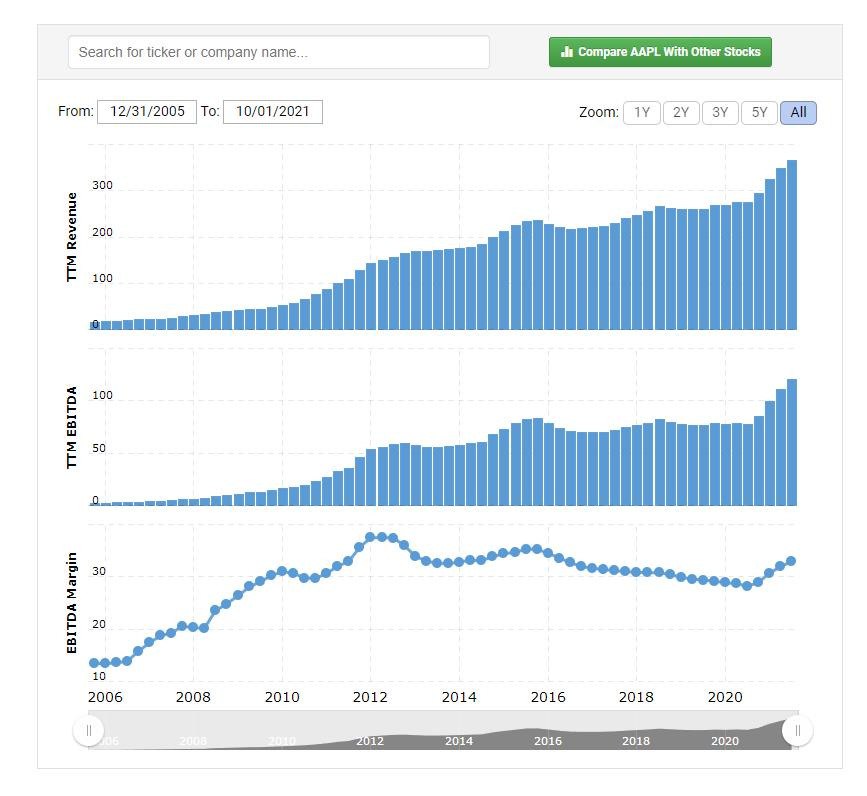

1) Чистую, операционную и валовую рентабельность в динамике я смотрю на https://www.macrotrends.net/в разделе Margins на вкладке компании. Например, вот для Apple: https://www.macrotrends.net/stocks/charts/AAPL/apple/profit-margins

2) ROI, ROA и ROE в динамике смотрю там же, но на вкладке Other Ratios. Вот, к примеру, ROE для Apple: https://www.macrotrends.net/stocks/charts/AAPL/apple/roe

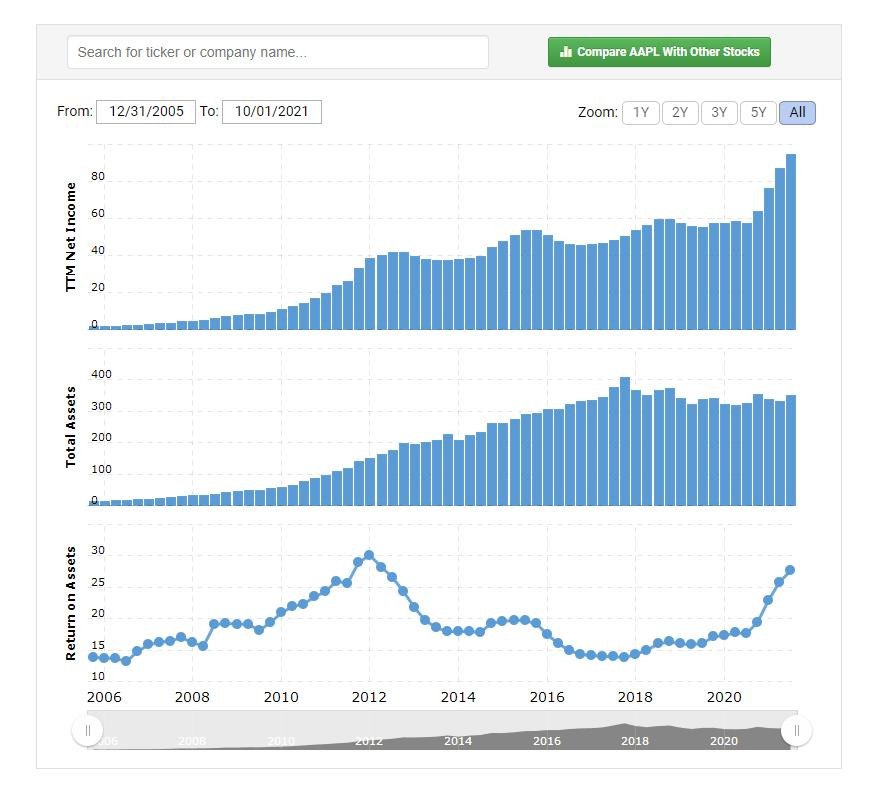

Давайте посмотрим на Apple. Показатели рентабельности впечатляют. Обратите внимание, что показатели Gross, Operation и Net Margin растут синхронно – это хороший знак. Значит, выручка и чистая прибыль растут пропорционально росту затрат и активов – чем больше компания вложила, тем больше денег в итоге выручила.

Важно смотреть, чтобы рентабельность не оставалась на одном месте. Так, мы видим, что с 2014 по 2020 годы рентабельность Apple была примерно на одном уровне (при этом операционная рентабельность постепенно снижалась). Значит, при примерно одном и том уже уровне затрат компания получала в процентном отношении одинаковую выручку. И пусть по сравнению со среднеотраслевыми показателями более чем отличные – всё равно это стагнация.

Но в 2020 году ситуация резко изменилась: компании удалось резко нарастить выручку и повысить свою рентабельность. Именно это обстоятельство на фоне падения прибылей прочих компаний сыграло ведущую роль в ралли в акциях Apple.

Вы же помните, что нужно смотреть динамику денежных потоков?

Чтобы проверить, обеспечивается ли рентабельность одновременным ростом ЧП и активов, я смотрю прирост чистой прибыли и активов. Если они растут синхронно – то всё хорошо. Если рост рентабельности обеспечен падением размера активов – то это не очень хороший признак. У развивающейся компании число активов в собственности должно расти.

Некоторые компании, чтобы улучшить показатели рентабельности, периодически занижают стоимость активов (обычно такой переоценкой занимаются энергетические и промышленные компании). Но иногда активы выбывают сами по себе, например, из-за сокращения производства. Прибыль при этом остается на одном уровне – а рентабельность растет (в следующем кейсе мы посмотрим на это).

У Apple мы видим, что активы растут вместе с прибылью, при этом рентабельность растет, т.е. чем больше активов, тем больше денег они генерируют.

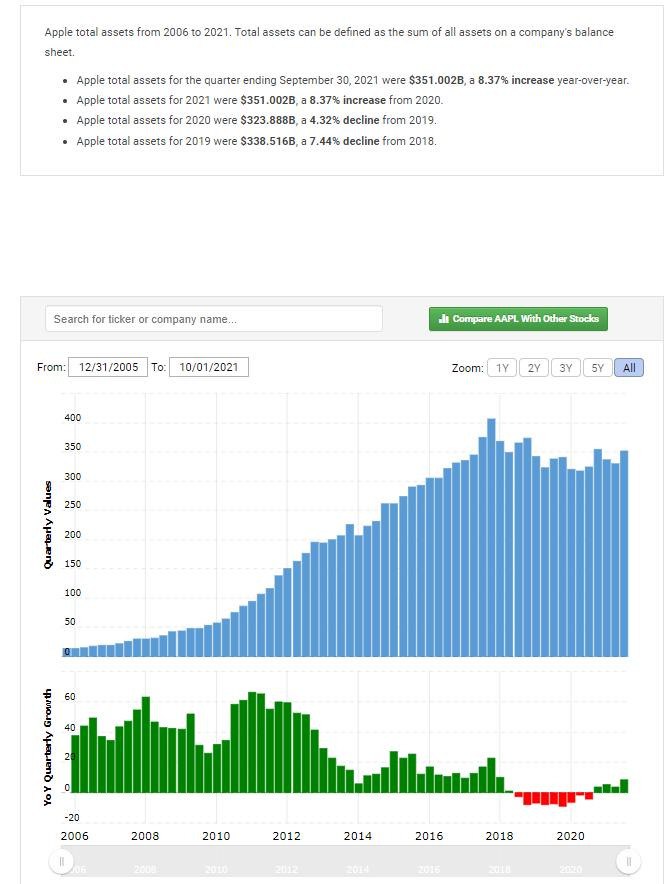

Кроме того, не лишим будет взглянуть на источник формирования активов. Главное правильно бухбаланса активы = пассивам. А пассивы – это обязательства и капитал.

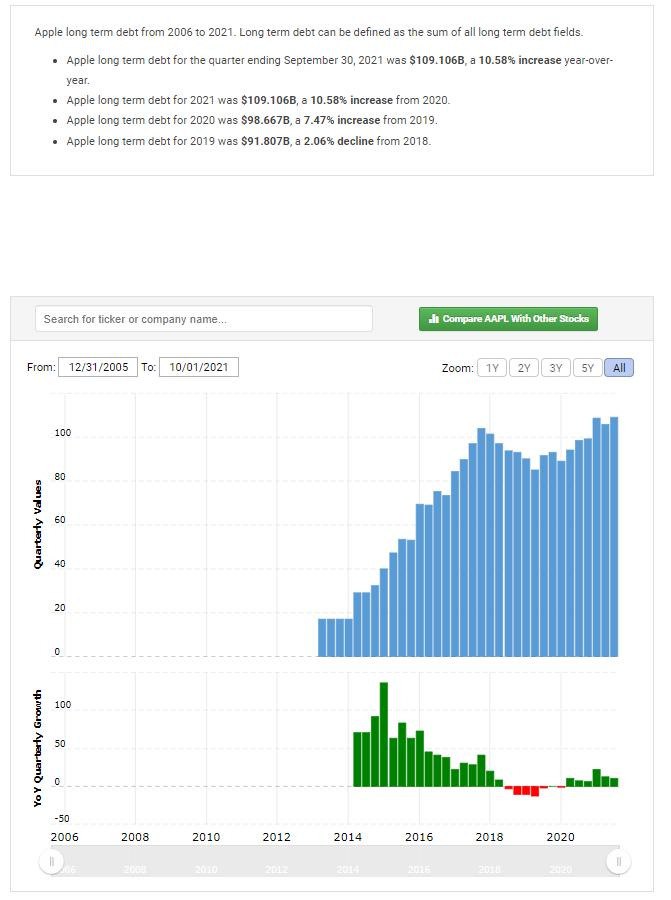

Конкретно в случае с Apple рост активов обеспечивается ростом обязательств, причем долгосрочных (Long Term Debt). Это не плохо, ведь у компании достаточно кэша, чтобы обслуживать долги, кроме того, ставка по кредитам ничтожна на фоне рентабельности. Проще говоря, Apple занимает под 4-5% годовых, чтобы заработать 30-40% годовых. Это хороший бизнес.

Вот если рентабельность находится ниже значения ставки по кредитам – это тревожный знак.

У каждой компании будут свои ставки по кредитам (и некоторые раскрывают их в отчетности), но можно ориентироваться на среднее значение ставки по кредитам для бизнеса в стране. В США, например, это упомянутые 4-5%, а в России – порядка 15-20%.

Следует опасаться инвестирования в компании, которые наращивают долги (особенно краткосрочные) быстрее, чем растет их прибыль. Ведь при повышении ключевой ставки им придется брать краткосрочные займы по еще большей стоимости. А вот если наращивается долгосрочный долг – это не так страшно (по таким долгам ставка редко меняется, и если долгосрочные кредиты взяты в эпоху низких ставок, то это вообще отлично).

У Apple краткосрочный долг почти не растет, а увеличение активов идет за счет свободного кэша и долгосрочных недорогих долгов.

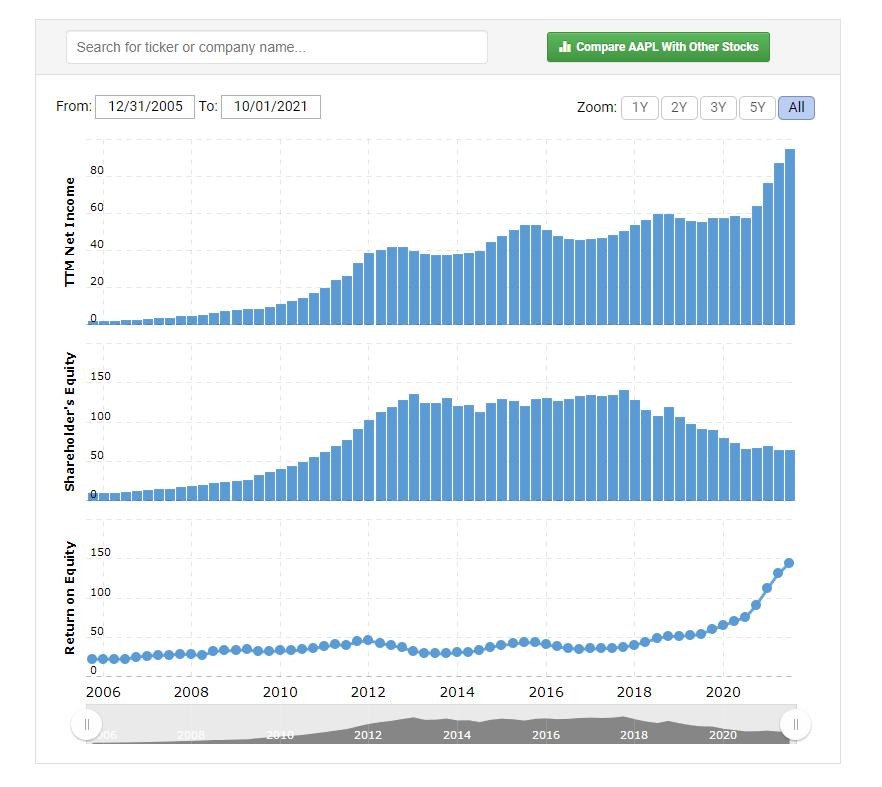

На вкладке Other Ratios хорошо видно, за счет чего вырастает рентабельность. Например, ROE (рентабельность капитала) растет на фоне роста ЧП и сокращения капитала.

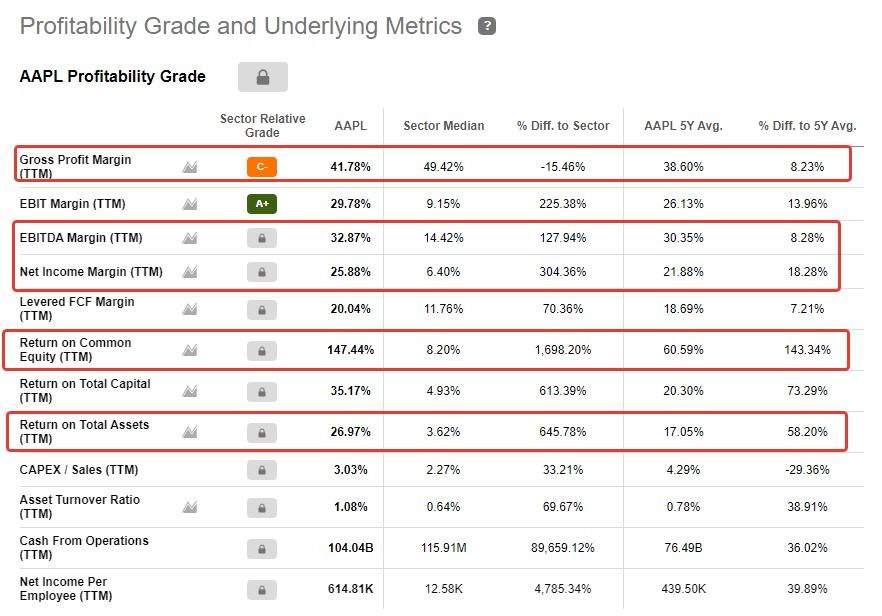

На странице https://seekingalpha.com/symbol/AAPL/profitability я анализирую, насколько эффективно компания работает по сравнению с конкурентами. Например, мы видим, что рентабельность EBITDA у Apple более чем в 2 раза выше среднеотраслевой (32,87% против 14,42%), а чистая рентабельность так и вовсе в 3 раза (25,88% против 6,4%).

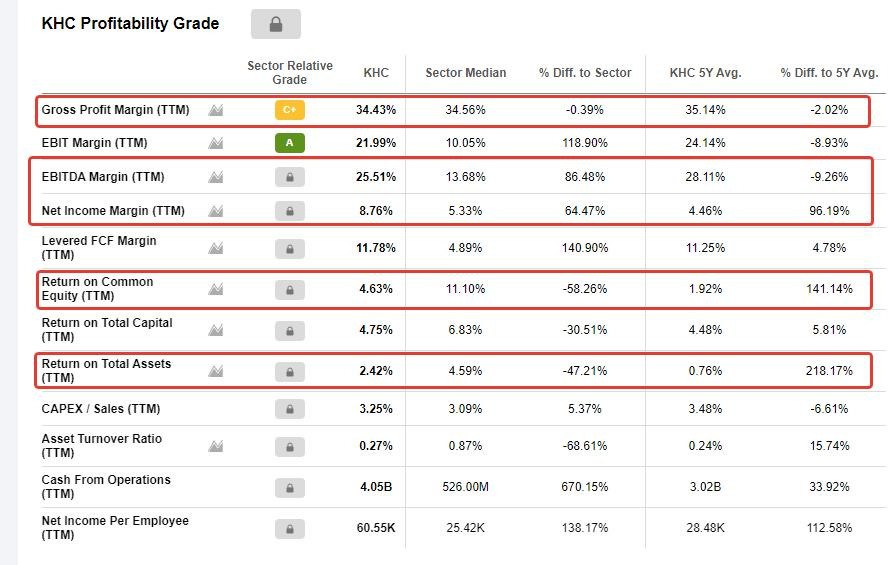

Kraft Heinz

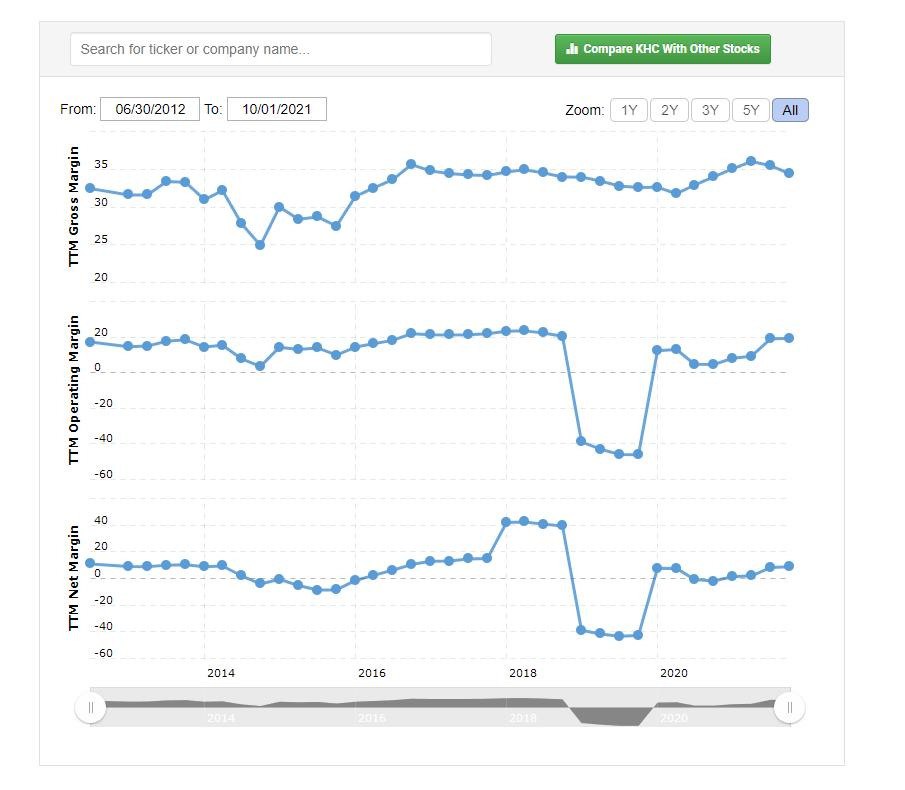

Если мы посмотрим на рентабельность KHC здесь: https://www.macrotrends.net/stocks/charts/KHC/kraft-heinz/profit-margins, то кажется, что всё хорошо.

Провал по рентабельности в 2019 году связан со скандалом с отчетностью (выяснилось, что KHC ее частично подделывал) и выплатой соответствующих штрафов.

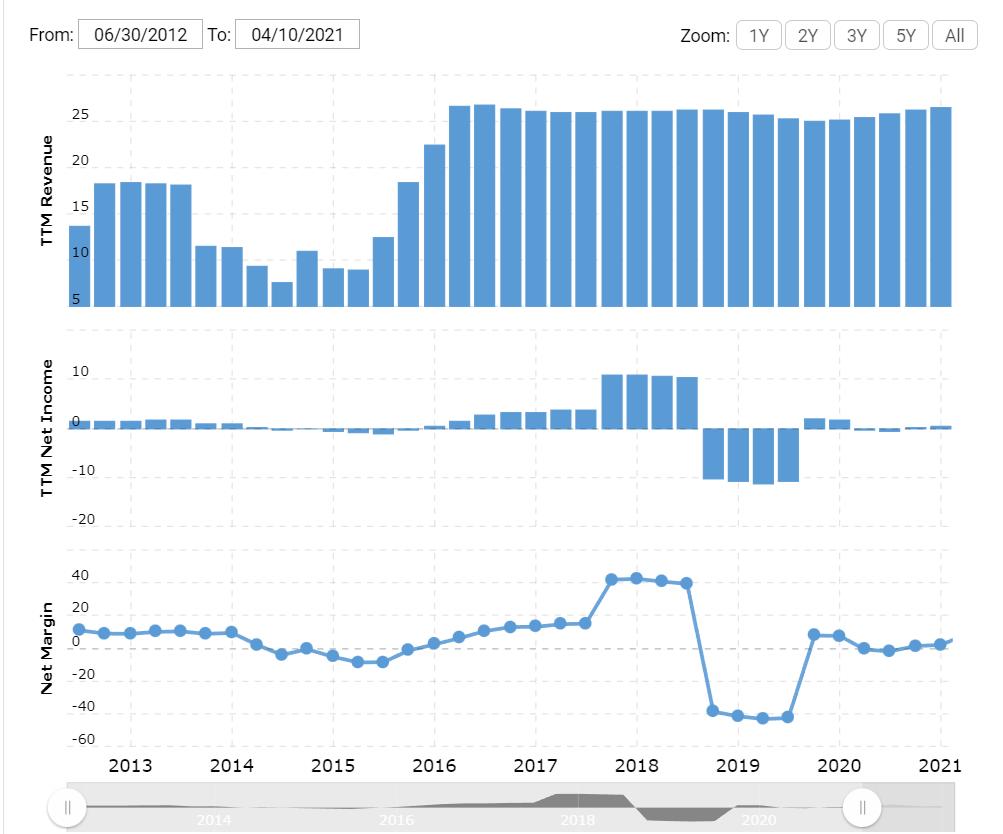

Но суть не в этом. Если мы откроем вкладку «Чистая рентабельность», то увидим явную стагнацию выручки (revenue): https://www.macrotrends.net/stocks/charts/KHC/kraft-heinz/net-profit-margin.

Да и в целом рентабельность не сильно высокая – на уровне 8%. При ставке по кредитам на уровне 3-5% это не сильно хорошо. При повышении ставки ФРС до уровня хотя бы 2% средние ставки по кредитам могут вырасти до 7-8% – как раз на уровне рентабельности. Как это скажется на доходах компании – вопрос открытый.

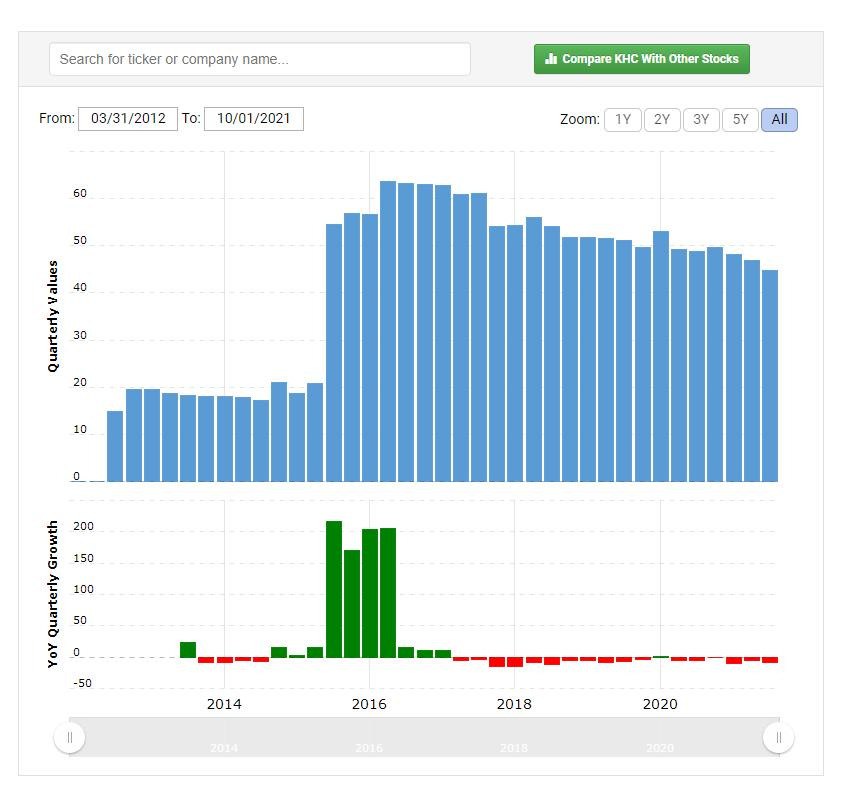

Но в кейсе KHC напрягает другое: сокращение активов и капитала: https://www.macrotrends.net/stocks/charts/KHC/kraft-heinz/total-assets. При этом рентабельность активов и капитала тоже оставляет желать лучшего: процентов 4-5% – максимум.

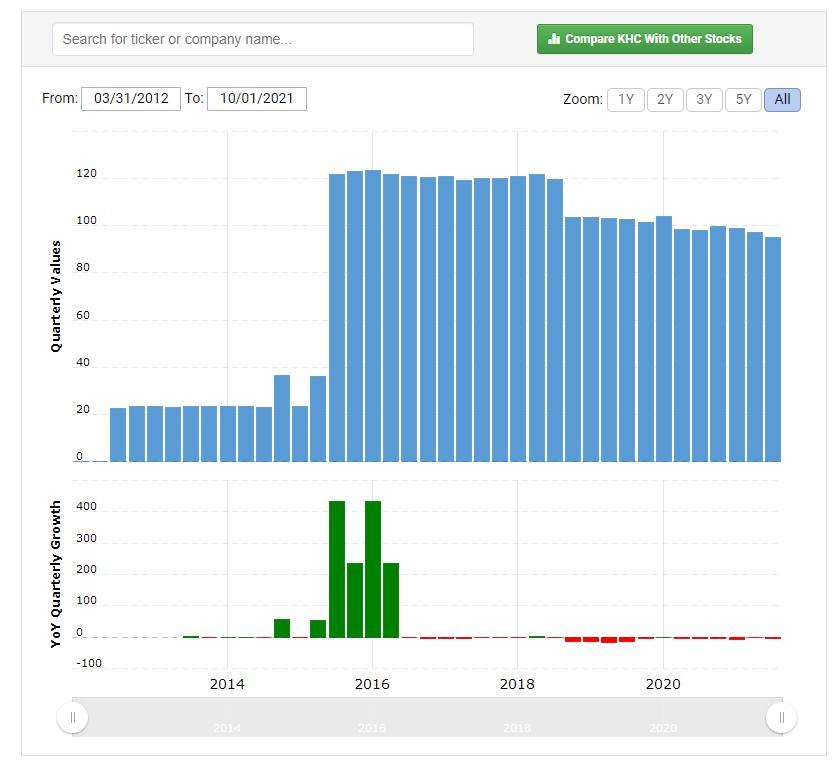

Резкое увеличение активов в 2016 году связано с наращиванием долгосрочных обязательств: https://www.macrotrends.net/stocks/charts/KHC/kraft-heinz/total-liabilities.

С тех пор компания методично сокращает долг – но если у Apple довольно много денег в итоге остается «на руках», то у KHC почти все свободные средства направляются на погашение долгов и операционные расходы. Получается, что у Apple за счет высокой рентабельности остается много наличных средств, которые можно использовать для дальнейшего развития (например, покупки других компаний, разработку новых технологий, постройку новых заводов и т.д.), то у KHC таковых средств гораздо меньше.

Но, конечно, AAPL и KHC сравнивать некорректно: это очень разные по профилю компании. Посмотрим конкурентов.

И как оказывается, KHC довольно хороша по сравнению со средними показателями в отрасли: https://seekingalpha.com/symbol/KHC/profitability. Так, чистая рентабельность 8,76% против среднего 5,33%, да и рентабельность EBITDA почти в 2 раза выше среднего значения.

Но вот ROE и ROA значительно ниже конкурентов: свои средства компания использует не очень эффективно.

Главное в кейсе KHC – это дивиденды. Дивидендная доходность в 4,47% довольно велика для американского фондового рынка (текущая средняя дивдоходность S&P 500 равна 1,4%). Но при повышении ставки ФРС до 1-1,5% безрисковая ставка (доходность трежерей) вырастет примерно до 1,5-2%.

Насколько интересна дивидендная доходность в 4,47% по сравнению с безрисковой 2%? Учитывая низкую рентабельность бизнеса – не очень.

А учитывая, что KHC теряет выручку год от года – инвестиции в эту компанию становятся всё менее интересными.

При этом KHC стоит дорого: 18,5 прибыли и 2,5 выручки, а EV/EBITDA так и вообще 9,71. Если высокие мультипликаторы Apple обусловлены высокими темпами роста и высокой рентабельностью, то чем обеспечена дороговизна KHC – лично мне не понятно.

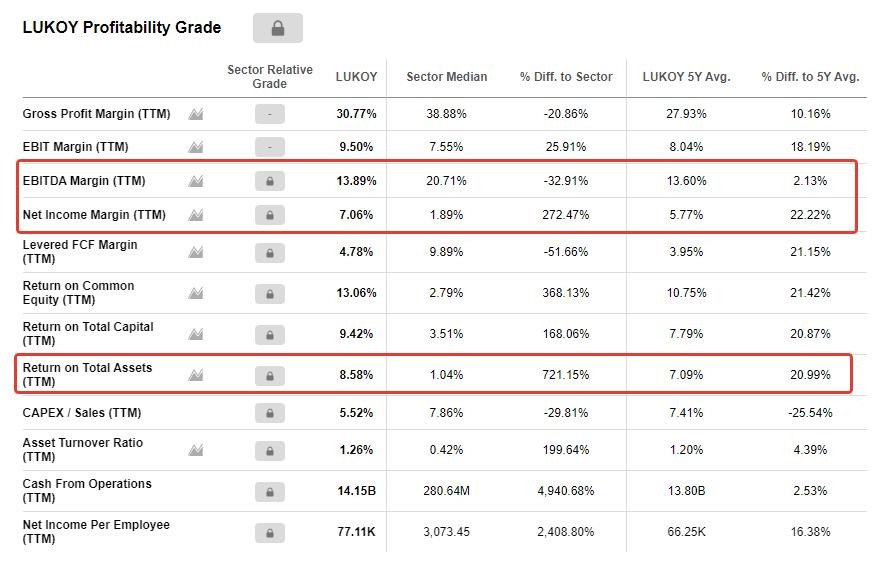

Лукойл

А теперь посмотрим отечественную компанию. Более того – посмотрим сырьевую цикличную компанию. Особенность этих компаний заключается в том, что цены на их продукцию меняются в зависимости от экономического цикла:

1) если цена на выпускаемую продукцию растет, то компании получают дополнительную прибыль – например, цена нефти растет, значит, нефтяные компании получают сверхприбыль – следовательно, рентабельность будет космической;

2) если цена на продукцию падает, то компании получают меньше прибыли – рентабельность снижается.

Вроде бы очевидные вещи, но многие инвесторы об этом почему-то забывают. Поэтому получаются парадоксы.

В 2020 году, когда вместе с коронакризисом грянул нефтяной кризис, очень многие нефтяные компании заморозили или резко сократили дивиденды – и акции отреагировали падением. И это было отличное время, чтобы покупать акции.

В 2021 году, когда цены на энергоносители взвились вверх, инвесторы начали резко скупать акции нефтяных, угольных и газовых компаний. Хотя логично было бы держать акции или же частично фиксировать прибыль (например, если бы у меня вдруг оказались акции Распадской или Мечела, я бы от них избавился).

Кстати, мультипликаторы таких компаний работают наоборот: когда растут выручка и прибыль, то капитализация не успевает за ростом этих показателей, и мультипликаторы P/E и P/S начинают падают – кажется, что компания должна быть дешевой (а она на пике прибыльности и по сути – дорогая).

Когда выручка и прибыль падают, а капитализация за ними не успевает, то мультипликаторы P/E и P/S растут – и компания кажется дорогой (хотя она на дне своего цикла и по сути ее нужно покупать).

У таких компаний имеет смысл смотреть показатели добычи. Ведь если компания не снижает добычу даже на низе цикла, то она работает успешно. Например, ни Лукойл, ни Алроса, ни та же Распадская не снижает добычу в 2020 году, терпя убытки на операционном уровне. Зато в 2021 году это окупилось сторицей: на фоне резкого роста цены на нефть, алмазы и уголь компании заработали сверхприбыль.

А вот зарубежная De Beers в 2020 году вынуждена была сократить производство – в результате Алроса в очередной раз отжала у нее часть рынка, становясь крупнее.

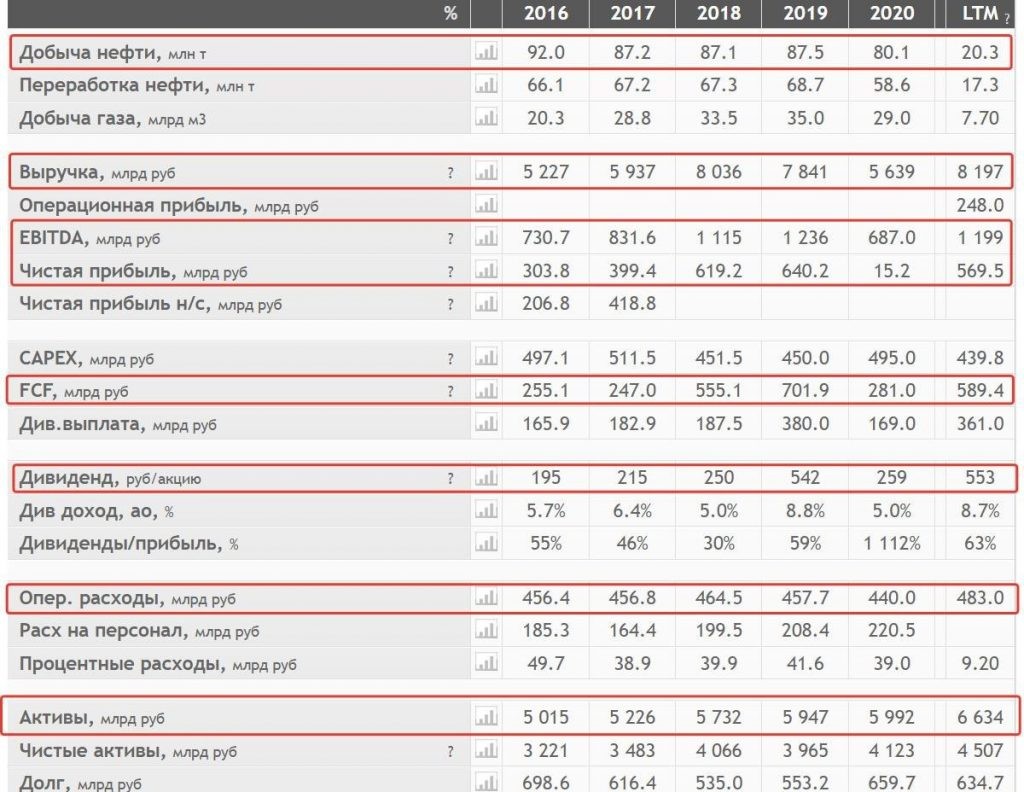

Основные показатели прибыли и рентабельности российских компаний мне удобнее смотреть на Смартлабе. Например, так выглядит картина по Лукойлу: https://smart-lab.ru/q/LKOH/f/y/.

Вы видим, что Лукойл в 2020 году почти не сократил добычу: 87,1 млн тонн в 2018, 87,5 млн тонн в 2019 и 80,1 млн тонн в 2020 (за 3 квартала 2021 года добыча составила уже 59,6 млн тонн – почему-то в Смартлабе LTM для добычи и переработке нефти показано некорректно).

Однако из-за падения цены за баррель нефти выручка упала: с 7,841 трлн рублей до 5,639 трлн (тут еще нужно учесть валютную переоценку: в 2020 году рубль был дороже, чем в 2019, и это дало дополнительную прибыль – без нее выручка была бы еще ниже). Очень показательно падение EBITDA почти в 2 раза и FCF почти в 2,5 раза.

Аналогичная картина была в 2016-2017 годах, когда цена барреля нефти тоже оставляла желать лучшего.

При этом операционные расходы компании остаются примерно на одном и том же уровне, т.е. операционная рентабельность здесь целиком и полностью зависит исключительно от размера чистой прибыли. Ну, и капзатраты тоже не растут, что в целом положительно сказывается на FCF.

Обратите внимание на кульбиты рентабельности: при высокой цене на нефть (2018, 2019 и 2021 годы) все показатели рентабельности растут, а при низкой цене (2016, 2017 и 2020) – падают.

Также посмотрите, как меняются мультипликаторы: например, при рекордно низкой чистой рентабельности в 0,3% (2020 год) P/E был равен антирекордным 222, а EV/EBITDA 5,39. А при рекордно высокой рентабельности в 17,4% (2019 год) P/E равен 6,29, а EV/EBITDA 3,29.

Так что с анализом циклических (не путать с цикличными!) компаний всё не так просто. И пример Лукойла это красноречиво показывает.

Вот так я анализирую рентабельность компаний. Если есть вопросы — пишите в комментариях. Новая статья не за горами. Удачи, и да пребудут с вами деньги!