Как заработать на Займотеке, выдавая частные займы?

0 (0)

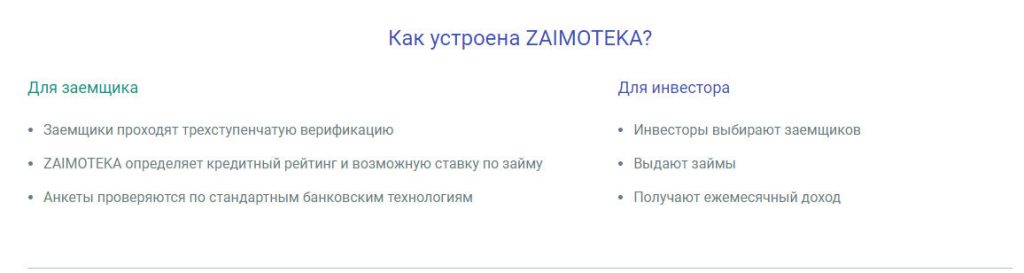

Инвестпривет, друзья! Недавно наткнулся на интересную платформу под названием «Займотека». Это P2P-платформа взаимного кредитования. Частные лица на ней могут выдавать займы друг другу, а «Займотека» обеспечивает связь между ними. Фактически она выступает посредником.

Как работает «Займотека»

В целом алгоритм такой:

люди, которым срочно нужны деньги, приходит в «Займотеку»;

частные инвесторы открывают выдают им займы (используются кошельки Яндекс.Денег);

заемщики возвращают деньги с процентами;

«Займотека» получает часть от дохода.

Вариантов инвестирования в платформу два. Первый – это выдавать персональные займы. Вы заходите в профиль потенциального заемщика, изучаете его заявку и ссуживаете деньги именно ему.

Второй – инвестировать сразу в портфель, т.е. несколько заявок. Система автоматически формирует пул заявок, чтобы собрать сбалансированный портфель.

На мой взгляд, портфельные инвестиции в «Займотеку» лучше. Ваши риски рассредоточены, и при дефолте одного заемщика вы не потеряете все деньги. Так что диверсификация – наше всё 🙂 Как и Пушкин.

Сколько можно заработать

Минимальная сумма инвестиций – 1000 рублей. Но я рекомендую начинать минимум с 10 тысяч. Лучше их распределить по 5-10 кошелькам, чтобы минимизировать свои риски.

Кредитование заемщика производится по методу краудинвестинга. Тот выставляет заявку на сбор нужной суммы, и инвесторы скидывают ему деньги. Размер ссуды должен быть кратен 1000, т.е. вложить можно 2000, 3000, 4000 и т.д.

Доходность инвестиций в «Займотеке» составляет от 12% до 44% годовых. Чем ниже рейтинг заемщика, тем выше риски и тем больше проценты:

А – 15%;

B – 22%;

C – 31%;

D – 44%.

Срок вложений составляет от 3 месяцев до 1 года. Заемщик возвращает деньги поэтапно – ежемесячно, как в банке. Всё это отразится на балансе.

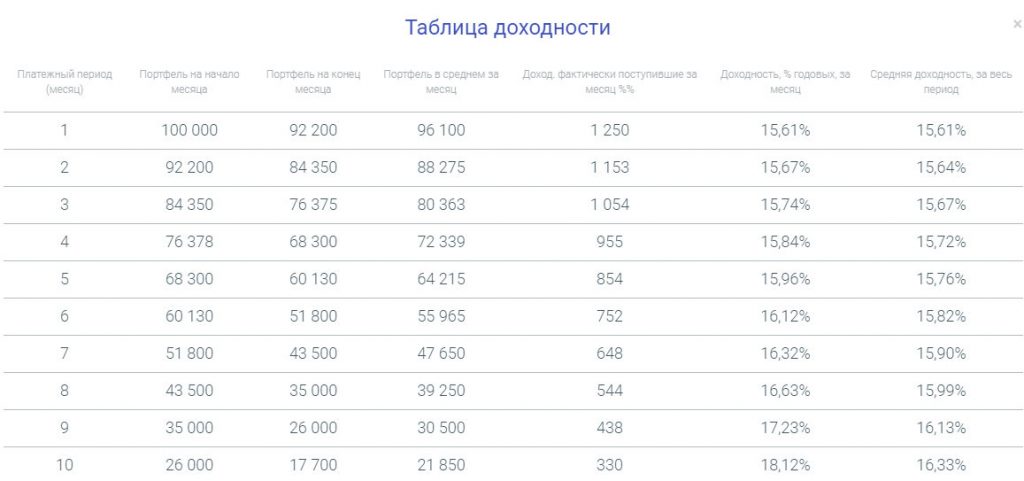

Вот таблица доходности с сайта.

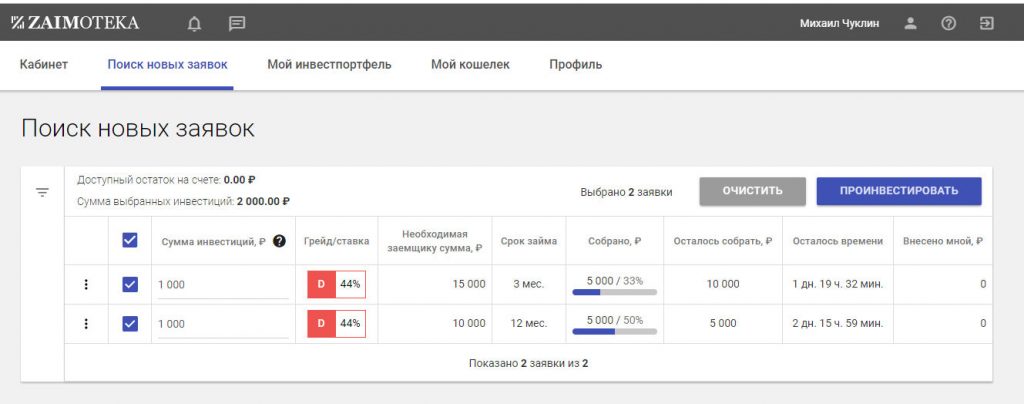

Посмотрите, на скрине – нашлись 2 актуальные заявки категории D. Вложив 1000 рублей, можно заработать с каждой по 440 рублей за 12 месяцев, или примерно 37 рублей в месяц.

Возможные риски

Любые инвестиции связаны с рисками, и вложения в «Займотеку» тоже. Помните: чем выше процент, тем менее надежный заемщик. Вполне возможно, что ему отказали в банках и МФО из-за низкого кредитного рейтинга, и он пришел сюда.

Разработчики платформы утверждают, что проверка заемщика производится по данным Национального бюро кредитных историй, коллекторских агентство, а подтверждение личности производится с помощью сайта Госуслуги. В результате отсеиваются совсем уж одиозные заемщики и заведомые мошенники.

Но риск банкротства заемщика не исключено, если ему нечем платить кредит. Так что инвестиция может быть потеряна – к этому надо быть готовым.

«Займотека» взаимодействует с коллекторами, и сама занимается выбиванием долга. Все заботы по взысканию она берет на себя, и расходы тоже. И это логично – ведь платформа получает вознаграждение, если только заемщик вернет долг. Так что в этом плане всё надежно.

А не пирамида?

После истории с «Кэшберри», конечно, такие опасения есть. «Займотека» – новая площадка, она еще не заработала определенного доверия. Поэтому риск дефолта платформы исключать тоже нельзя.

«Займотека» создавалась в тесном взаимодействии с сервисом Яндекс.Деньги – платформа даже использует кошельки ЯД для переводов – поэтому говорить о том, что это махровая пирамида, неверно. Нет, это не МММ, «Кэшберри» и не Webtrаnsfer, тут все легально, законно и честно.

Но в любом случае бизнес кредитования рисковый сам по себе. Может случиться дефолт эмитента, как у «Домашних денег». Этот риск списывать нельзя. Вы должны давать себе отчет, что можете потерять все деньги, вложенные в «Займотеку», вообще.

Как совершить инвестицию

Для вложения в «Займотеку» необходимо зарегистрироваться на сервисе. Это просто – заполняете короткую анкету, и вы уже в личном кабинете. Главное – укажите верный номер телефона, он будет вашим логином.

Далее нужно действовать так:

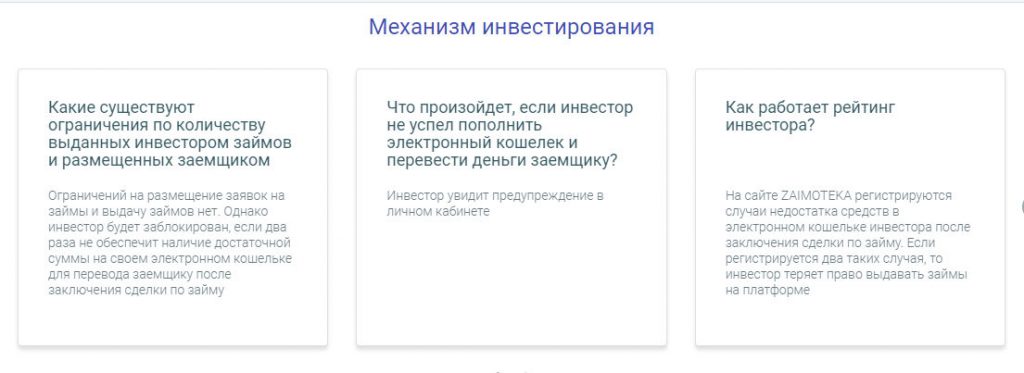

перейти на вкладку «Мой кошелек», нажать «Привязать кошелек» и следовать указаниям системы – так вы разрешите платформе списывать с кошелька деньги и переводить вам вознаграждение;

перейти на вкладку «Поиск новых заявок»;

ввести сумму напротив выбранного портфеля или единичной суммы;

подтвердить внесение суммы;

ожидать, пока инвесторы довнесут средства;

обеспечить нахождение оговоренной суммы на кошельке.

Далее деньги будут переведены заемщику. Никаких комиссий для инвестора – расходы на трансферы и прочее оплачивает получатель средств.

Останется только ожидать прибавления счета на своей кошельке.

Мой отзыв

«Займотека» меня заинтересовала однозначно. В ближайшее время потестирую сервис и сообщу о результатах. Подпишитесь на обновления блога, чтобы не пропустить.

В целом у «Займотеке» хорошие партнеры, в числе которых НБКИ и Яндекс.Деньги, а также – по некоторых слухам – сам Сбербанк (но это не точно). Так что однозначно это не мошенники. Но вот сможет ли платформа обеспечить нормальное взаимодействие между частным инвестором и заемщиком – это другой вопрос.

Мне понравилась бизнес-модель платформы и в целом направление, в котором она идет. Однако не совсем понравился дизайн площадки, не очень удобный интерфейс и нет внятного обучения, куда и зачем тыкать. Хотя, в принципе, всё понятно.

Такая вот площадка взаимного кредитования «Займотека». Советовать вложиться в нее или нет я не буду, вы принимаете это решение на свой риск. Мне – понравилось.

4 Comments on “Как заработать на Займотеке, выдавая частные займы?

0 (0)

”

Михаил, добрый день, спасибо за подробный анализ нашей платформы и положительную оценку.

Хочу уточнить одну деталь. Наши инвесторы защищены от дефолта эмитента тем, что мы принципиально не собираем средства на себя. Все деньги всегда в яндекс кошельках наших клиентов. С удовольствием отвечу на все вопросы по нашей платформе.

Привет, интересно, но по-моему очень рисковано! Что за заёмщики, которые прибегают к этому сервису, а не к кредитам в банках или кредитным картам с беспроцентным периодом!? Такие не вызывают доверия!

Здесь быстрее потеряешь, а не заработаешь! или я ошибаюсь?

Привет! В том-то и дело, что очень рискованно) Потому и доходность высокая. Вообще, в микрозаймах считается нормой процент невозврата в 10%. Так что итоговая доходность должна быть хотя бы 20-25%, чтобы нивелировать возможные потери. Но вообще, на Займотеке заемщиков тоже проверяют, так что совсем уж неплатажеспособных не берут. Также там можно выбрать товарищей, которые уже брали займы и вернули — вероятность, что они вернут еще раз, выше.

")

Михаил, добрый день, спасибо за подробный анализ нашей платформы и положительную оценку.

Хочу уточнить одну деталь. Наши инвесторы защищены от дефолта эмитента тем, что мы принципиально не собираем средства на себя. Все деньги всегда в яндекс кошельках наших клиентов. С удовольствием отвечу на все вопросы по нашей платформе.

Спасибо! Если будут еще уточнения — обязательно укажите! Я собираю информацию обо всех интересных платформах для частных инвесторов.

Привет, интересно, но по-моему очень рисковано! Что за заёмщики, которые прибегают к этому сервису, а не к кредитам в банках или кредитным картам с беспроцентным периодом!? Такие не вызывают доверия!

Здесь быстрее потеряешь, а не заработаешь! или я ошибаюсь?

Привет! В том-то и дело, что очень рискованно) Потому и доходность высокая. Вообще, в микрозаймах считается нормой процент невозврата в 10%. Так что итоговая доходность должна быть хотя бы 20-25%, чтобы нивелировать возможные потери. Но вообще, на Займотеке заемщиков тоже проверяют, так что совсем уж неплатажеспособных не берут. Также там можно выбрать товарищей, которые уже брали займы и вернули — вероятность, что они вернут еще раз, выше.