Какие российские компании заплатят дивиденды в 2023 году?

4.6 (37)

Инвестпривет, друзья! В 2023 году доходы бюджета от дивидендов государственных компаний сократятся более чем на 300 млрд рублей и составят 544,1 млрд рублей вместо 900 млрд рублей в этом году. Но к 2024 году Минфин прогнозирует выплаты вновь в районе 900 млрд рублей. Давайте разберёмся, кто из государственных и частных компаний имеет большие шансы заплатить дивиденды в 2023 году?

Газпром

Обычно Газпром даёт 2/3 объёма всех заложенных в бюджет дивидендных прибылей, но не в 2023 году. По моим расчётам, Газпром заплатит в 2023 году около 11-12 рублей, а в 2024 году из-за отрицательной прибыли вообще может не заплатить ни копейки. Я разбирал это здесь: https://t.me/investor_alfa/1300.

При этом потенциальные дивиденды при распределении прибыли составили бы 44,3 рубля, но государство изымает в виде повышенного налога 1,25 трлн рублей, что составляет больше 2/3 потенциальной чистой прибыли.

Получается, что в итоге государство всё равно получит свои деньги от Газпрома (через налоги), а вот акционеры будут довольствоваться малым.

Тем не менее, дивиденды, скорее всего, будут выплачены.

Роснефть

Скорее всего, компания получит довольно хорошую выручку по итогам 2022 года и сможет выплатить инвесторам всё положенное в соответствии с дивидендной политикой. Потенциальный размер выплат – 40,7 рубля.

Татнефть

Нефтяник неожиданно показал сильные финансовые результаты по итогам 2022 года и единственным из всего нефтегаза показал полноценную финансовую отчётность за 1 полугодие 2022 года. Да ещё и дивиденды выплатил.

Я думаю, что по итогам 2022 года выплаты составят около 30-35 рублей (т.е. за 2-е полугодие 2022 года), а в 2023 году суммарно Татарочка заплатит по 60-80 рублей на каждый тип акций. Если, естественно, ничего кардинально не изменится.

Новатэк

Быстрорастущий газовик, сбывающий продукцию в основном на внутреннем рынке. Санкции его мало затронули. При прежних темпах органического роста компания может доплатить в 2023 году за 2-е полугодие 45 рублей на акцию, а всего в 2023 году – 80-100 рублей на акцию.

Если же всё-таки каким-то чудом Арктик-2 будет завершён, то это даст примерно +40% к выручке и около +10-15% к дивидендам.

Лукойл

В 2022 году Лукойл отказался от выплаты финальных дивидендов, но деньги всё ещё лежат на счетах компании. Сложно сказать, сколько заработал Лукойл за 9 месяцев 2022 года, т.к. компания не публиковала ни финансовой отчетности, ни операционных показателей.

Если исходить из факта, что у всех остальных нефтяников всё в порядке, то можно предположить, что у Лукойла тоже всё в норме. А дивиденды не выплачены из-за активной депозитарной программы, т.е. компания не хочет платить деньги зарубежным инвесторам.

Однако сейчас вовсю идёт процесс конвертации депозитарок в акции – появилась надежда на возобновление выплат дивидендов. Тем более, что Алекперов сотоварищи продолжает инсайдерские покупки акций своей компании.

С учётом возможных финансовых результатов и не выплаченной части дивиденда за 2021 год (за 4 квартал) общая сумма выплат в 2023 году может составить 500-600 рублей.

МТС

Буквально вчера директор по связям с инвесторами МТС Полина Угрюмова сообщила, что компания примет новую дивполитику до конца 2022 года.

По старой дивполитике МТС платила не менее 25-26 рублей на акцию дважды в год. Фактические выплаты всегда были выше: в 2019 году – 41,91, в 2020 – 29,5, в 2021 – 37,06, в 2022 – 33,85.

Ключевым акционером МТС является АФК Система, которая заинтересована в получении стабильного денежного потока от своей дочки. Поэтому есть надежда на сохранение высокого уровня выплат. По слухам, новая политика будет предусматривать выплату 30-31 рубля 4 раза в год (т.е. телеком будет платить ежеквартальные дивиденды в соответствии с международной практикой).

Однако у МТС есть определённые проблемы с долгом. Уже второй год подряд МТС выплачивает свыше 100% payout ratio (т.е. занимает деньги, чтобы заплатить дивиденды), к тому же в 2022 году её акционерный капитал из-за постоянного вынимания прибыли стал отрицательным.

Поэтому я думаю, что если по новой дивполитике выплаты и будут выше 25-26 рублей на год (например, те же 30-31), то МТС будет строго её придерживаться. Иными словами, выплаты относительно прошлых лет снизятся.

По моим расчётам, дивиденды на уровне 28-29 рублей позволят компании комфортно работать дальше и что-то ещё сохранять, а 30-31 – это прям потолок риска. Выше 33 – опять идёт набор долгов.

Юнипро и ТГК-1

Fortum, являющийся контролирующим акционером (через свою дочку Uniper) Юнипро, принял решение уйти с российского рынка и продать свой бизнес в нашей стране. Фортум владеет 73,4% Юнипер, а Юнипер владеет 83,73% Юнипро. Кроме того, у Фортума 30-процентная доля в ТГК-1 (основной акционер которой – Газпром).

И Юнипро, и ТГК-1 не заплатили дивиденды в 2021 году как раз из-за наличия Фортума в капитале (я напомню, что российским компаниям запрещено выплачивать дивиденды в адрес юрлиц из «недружественных» стран).

Сейчас Фортум активно ищет покупателей (по разным данным, Юнипро могут купить Интер РАО, Газпром, Новатэк и Сибур – у всех этих компаний есть финансовая возможность). Выход Фортума из капитала Юнипро и ТГК-1 даст им возможность заплатить «замороженные» дивиденды за 2021 год и новые – уже за 2022.

Юнипро платит фиксированную сумму в 0,319 рубля на каждую акцию. Дивиденды ТГК-1 просчитать сложнее, т.к. компания регулярно балуется списанием имущества для уменьшения базы для выплаты. Тем не менее, дивиденды компании растут в среднем на 8,5% в год. И в 2023 году ТГК-1 может заплатить около 0,00115 рублей на акцию.

Не исключено, что в 2022 году Фортум не успеет выйти из капитала. Тогда в 2023 году может быть двойная выплата: сразу за 2021 и 2022 годы.

Сбербанк

В 2022 году Сбербанк по рекомендации Центробанка не заплатил дивиденды за 2021 год. Несмотря на рекордную прибыль. Потенциальные дивиденды могли составить 27,7 рубля на каждый тип акций – рекорд для Сбера, выплатившего в прошлом и позапрошлом году по 18,7 рубля на акцию.

Как справился с текущим кризисом Сбербанк – пока непонятно, банк не публикует финансовую отчетность и не комментирует операционную деятельность. Единственное, что у нас есть, заявление Германа Грефа, сделанное в начале сентября, о том, что Сбербанк вышел на прибыль, а во втором полугодии прогнозируется положительный финансовый результат.

«В принципе все идет по плану. Мы действительно во вторую половину года прогнозируем позитивные финансовые результаты, мы вышли на трек прибыльный, фактически полностью сформировали резервы, которые были необходимы. Хороший знак заключается в том, что мы перестали использовать те послабления, которые сделал Центральный банк», – заявил Греф на онлайн пресс-конференции в рамках Восточного экономического форума.

По словам Грефа, по ряду показателей – расходам на резервы, чистому процентному доходу и выдаче корпоративных и некоторых розничных кредитов – банк вернулся на докризисный уровень. Правда, непонятно, какой кризис Герман Оскарович имел в виду – ковидный или текущий.

Но если слова Грефа верны (а он обычно не стремится обманывать акционеров), то банк за 2022 год может заработать 700-800 млрд рублей чистой прибыли. Единственное, что меня настораживает фраза «мы вышли на трек прибыльный». Означает ли это, что в 1 полугодии допущен убыток?

В таком случае можно считать, что прибыльными будут только 3 и 4 квартал, на докризисном уровне это 250-300 млрд рублей чистой прибыли. Если убыток за 1 полугодие был где-то в районе таких показателей, то за год банк может сработать в ноль.

В общем, много непонятного. Также неясно, что стало с полученной за 2021 год прибыль. Она так и лежит на счетах или использована для операционки и формирования резервов?

Есть у меня подозрение, что в 2023 году мы дождёмся скромных дивидендов от Сбербанка в районе 5-10 рублей, а вот дальше будет интересно. Если ситуация стабилизируется, и банк выйдет на «прибыльный трек», то мы увидим довольно быстрый возврат к прежним показателям, поскольку после кризиса именно банки участвуют в восстановлении экономической жизни страны. Там и дивиденды 20-30 рублей не за горами.

Прямо сейчас Сбербанк сформировал комфортные уровни по покупке. 100 рублей за главный банк страны – таких цен не было c 2016 года. Грех не закупиться, даже если дивидендов пока не будет.

Фосагро

Ещё одна очевидная дивидендная история – Фосагро. Динамика стоимости удобрений напрямую коррелирует со стоимостью газа, т.к. он используется при их производстве. И пока цены на газ держатся у максимума, цены на удобрение продолжат рост. Тем более, что в Европе сейчас удобрения производить нерентабельно, т.е. сокращается предложение.

Против Фосагро на Западе не торопятся вводить санкции, т.к. без удобрений компании на Земле грянет мировой голод. Это без преувеличения именно так. Поэтому спрос на продукцию Фосагро продолжает расти.

Ещё важный момент. Фосагро не только имеет самую низкую себестоимость производства удобрений в мире, но и получает доступ к дешёвому российскому газу (у нас в стране газ стоит в разы дешевле, чем за рубежом). Поэтому компания явно является бенефициаром текущей ситуации.

Сколько Фосагро заработает за 2023 год, прогнозировать не берусь. Но думаю, что не меньше 2022 года. Таким образом, мы можем получать квартальные дивиденды в районе 300-350 рублей в ближайшие два года. Прямо сейчас позициям компании ничего не угрожает ни в России, ни за рубежом.

Эталон

Дочка АФК Системы обещала платить от 40% до 70% чистой прибыли по МСФО, но не меньше целевой выплаты в 12 рублей. При этом СД может не рекомендовать дивиденды, если размер процентных выплат меньше 1,5 EBITDA. В последние годы процентные выплаты держатся на уровне 1,8-2 EBITDA, но компания в целом старается выполнять обязательства (только в 2021 году заплатили 9.31 рубль, т.е. ниже целевого значения).

В 2022 году застройщик отказался от выплаты дивидендов из-за сложной ситуации. Ну, понять можно: высокая ключевая ставка, снижение спроса на рынке недвижимости, падение цен на квартиры, резкое удорожание стройматериалов…

По мере стабилизации ситуации Эталон может вернуться к прежним выплатам и даже заплатить спецдивиденды в 2023 году, благо, что на балансе компании кэша в 8 раз выше, чем гипотетический размер дивидендов.

Нижнекамскнефтехим (НКНХ)

Старая дивполитика предусматривала выплату не менее 15% ЧП по МСФО, но по факту компания платила от 30% до 70%. После поглощения ТАИФом НКНХ не анонсировала новую дивполитику, но сам ТАИФ и все его дочки выплачивают 50% чистой прибыли по МСФО, поэтому НКНХ, скорее всего, перейдёт к этой норме прибыли.

На размер дивидендов напрямую влияют цены на нефтепродукты, т.к. НКНХ занимается как раз нефтепереработкой. Чем выше цены – тем больше выручки у НКНХ и, следовательно, больше чистой прибыли, т.к. операционные расходы у компании год от года примерно одинаковые.

Интеграция с ТАИФом может ещё сильнее снизить оперрасходы на фоне оптимизации процессов внутри холдинга.

Но НКНХ не публикует отчетность со второго полугодия 2021 года, поэтому понять, сколько денег заработано на этот период, непонятно. Можно лишь косвенно судить по росту СЧА, опубликованном на сайте https://fedresurs.ru/ по адресу https://fedresurs.ru/company/b7b2a1c0-a7dd-49ff-81cf-643a6c87fc56. Нам нужно из этого значения вычесть СЧА прошлого периода, выплаченные дивиденды и добавить доход будущих периодов, а потом произвести корректировку с учётом курсовой разницы. В результате мы получим нераспределённую прибыль, которая, с некоторыми оговорками, и может считаться финансовым результатом компании, т.е. чистой прибылью.

Чтобы не утомлять вас расчётами, сразу приведу конечную цифру: 18-20 млрд рублей в зависимости от того, как производить корректировку.

В целом результат на уровне 1-го полугодия 2021 года. То есть, скорее всего, именно в этом диапазоне НКНХ и получил чистую прибыль за каждое полугодие, пока не раскрывал отчетность (т.е. 18-20 млрд во 2-м полугодии 2021 и столько же в 1-м полугодии 2022 года, суммарно около 36-40 млрд рублей). Это в целом бьётся с результатами предыдущих периодов, когда цена нефти была в районе 80-100 долларов за баррель.

Теперь посчитаем дивиденды, если компания реально распределит 50% ЧП по МСФО. Получается около 8-11 рублей на каждый тип акций за год, или 4-5,5 рубля за полугодие. В целом на уровне предыдущих годов, когда компания зарабатывала примерно столько же.

Главное, чтобы ТАИФ счёл необходимым получить деньги от дочек через дивиденды, а не через увеличение дебиторской задолженности.

Казаньоргсинтез (КОС)

Здесь всё то же самое: считаем разницу между СЧА и корректируем её. Получает результат 25-30 млрд рублей. Тогда дивиденды составят 6,5-7,8 рублей на акцию.

Опять-таки, всё зависит от того, каким образом ТАИФ захочет получить деньги от дочек и какой дивполитики будут придерживаться дочки (единой или раздельной для каждой компании).

ОГК-2 и Мосэнерго

Ещё две дочки Газпрома (на самом деле – Газпром энергохолдинга, ГОХ, но не будем усложнять, т.к. ГОХ на 100% принадлежит Газпрому). Они работают в сфере электроэнергетики и поставляют своей материнской компании стабильные и предсказуемые дивиденды. Правда, сейчас они не публикуют отчетности, только операционные показатели. Если судить по ним, то ничего принципиально не изменилось.

Если ничего сверхъестественного и дальше не произойдёт, то ОГК-2 по итогам 2022 года заплатит около 0,6-0,8 рубля на акцию, а Мосэнерго – 0,19-0,22 рубля.

Газпрому выгодно получать деньги от своих дочек, тем более в условиях будущих затрат, так что вероятность выплаты я оцениваю как высокую.

Алроса

Казалось бы – тут кризис, какие брюлики? На самом деле, продажи бриллиантов в структуре выручки Алросы занимают не больше 10%. Большая часть экспорта – неогранённые алмазы, которые поступают в Индию или же на аукционы в бельгийский Антверпен.

Евросоюз всё пытается ввести санкции против Алросы, но Брюссель всегда выступает против. Ещё бы! Алроса формирует 40% мирового рынка алмазов. С введением эмбарго на продукцию цены на алмазы взлетят в космос. А ведь алмазы – это не только и не столько украшения, сколько лазеры, станки, медицина, космос и прочие высокие технологии.

Удара и по алмазному рынку Европа хочет избежать. Поэтому против Алросы до сих пор не введены санкции. Правда, некоторые модные дома типа Гуччи и Армани ввели самосанкции против бриллиантов Алросы. Но, как я уже писал выше, это всего 10% выручки компании.

Алроса не снижает темпы добычи алмазов. Объёмы реализации она не показывает с марта 2022 года (до этого операционные результаты публиковали каждый месяц). Но, по словам главы Алросы Сергея Иванова, продажи идут в штатном режиме, правда, с дисконтом (потому что Индия не хочет оплачивать поставки рублями).

В любом случае, у акционеров Алроса есть «замороженный» дивиденд за 2021 год в размере 6,19 рублей и потенциальный за 2022 в районе 5-6 рублей. В 2023 году Алроса может выплатить «спаренный» дивиденд и, наконец, наполнить бюджет многострадальной Якутии (о чём глава Якутии уже много раз прямо намекал).

Транснефть

100% государственная компания, на рынке обращаются только префа. Сколько компания заработает в 2022 году – вопрос открытый, но можно косвенно посчитать по объёму переваливаемой нефти и тарифам на перевалку. Получается около 110-120 млрд рублей за весь 2022 год.

По префам распределяется 10% от ЧП по МСФО. В таком случае выплата может составить 7000-7700 рублей, что ниже результатов предыдущих лет, когда по префам платили 9-11 тысяч рублей.

Ростелеком

Если всё пойдёт по плану, то Ростелеком заплатит привычные 5 рублей на каждый тип акций. На самом деле РТК – типичная квазиоблигация, и покупать её вряд ли интересно, если вы планируете получить растущие выплаты в динамике.

Но в целом есть о чём беспокоиться: в 2022 году РТК заплатил дивидендов чуть меньше, чем ожидалось. У компании существенно выросли капзатраты из-за необходимости внедрять 5G, а также параллельного импорта. Не удивлюсь, если в 2023 году дивиденды всё же будут ниже – в районе 4-4.5 рублей.

Однако РТК – госкомпания, да ещё и работающая вроде как в защитном секторе. Поэтому хоть какие-то дивиденды за 2022 год всё равно будут.

Магнит

У Магнита, как ни странно, до сих пор нет утверждённой дивидендной политики. Обычно платят 100% ЧП по МСФО, но это условие нигде не закреплено.

В 2022 году Магнит отказался от выплаты дивидендов, т.к. ему нужно было нарастить оборотный капитал (наверное). В любом случае, в 2021 году Магнит заработал чистыми 48,1 млрд рублей. При распределении всей прибыли инвесторы получили бы 472 рубля на акцию.

Магнит опубликовал мощные финансовые результаты за 1 полугодие 2022 года. Нас больше интересует рост чистой прибыли, т.к. она обычно служит базой для определения дивидендов. Она составила 21,1 млрд рублей (+75% г/г). То есть чисто технически у нас уже есть дивиденд за 2022 год в размере 207 рублей.

Учитывая, что второе полугодие у Магнита обычно на порядок сильнее первого, мы можем увидеть финальные дивиденды в районе 550-600 рублей. Вместе с невыплаченными деньгами потенциальный дивиденд за 2022 год может составить около 1000-1100 рублей.

Я, конечно, сомневаюсь, что прям такой выплатой порадуют. Менеджмент хотя бы намекнул бы на возобновление выплат, благо все условия для этого нет. Но пока он «хранит надменное молчание». Однако если всё же рекордные дивы объявят – это будет бомбой.

Распадская

Компания отказалась от дивидендов за 1 полугодие 2022 года, несмотря на феноменальные результаты в отчетности! При этом Распадская не выплатила финальные дивиденды за 2021 год, отложив деньги в нераспределённую прибыль.

Так, выручка за 1 полугодие взлетела на 250%, оперприбыль увеличилась в 3,7 раз, EBITDA – на 3, а чистая прибыль – в 4 раза до 660 млн долларов.

Но нас больше интересует FCF, который служит базой для распределения дивидендов. Его размер с учётом капзатрат составляет порядка 32,8 млрд рублей, что в целом соответствует доходу компании за 2-е полугодие 2021 года.

На мой взгляд, во 2-м полугодии 2022 FCF будет меньше процентов на 20-25%, потому что капзатраты растут, а цены на угольный концентрат падают плюс Распадская активно погашает долги, взятые на приобретение Южкузбассугля.

Но давайте посчитаем возможные дивиденды, если Распадская сократит во 2-м полугодии FCF на 20% и при этом распределит весь денежный поток. Получится, всего к распределению ок. 59 млрд рублей, или 86 рублей на акцию. Если ещё распределят дивиденды за остаток от 2021 года, то можем увидеть 100-105 рублей дивидендами.

В конце 2022 года истекает срок акционерного соглашения между Потаниным и Дерипаской, в результате старая дивидендная политика, предполагающая выплату 60% EBITDA, перестаёт действовать.

Потанин уже не раз говорил, что прежних рекордных дивидендов ждать не стоит, и компания переходит к выплате дивидендов из FCF. Я не знаю, как именно Норникель будет считать FCF (потому что есть как минимум 3 способа это сделать), но если считать классическим образом (из операционного денежного потока вычесть капзатраты), то дивиденды падают минимум в 2 раза.

Ну вот посмотрим на примере 2021 года. EBITDA составила 775,6 млрд рублей, дивидендная выплата – 491 млрд, операционный денежный поток – 518,7 млрд, капзатраты – 202,9 млрд, FCF – 325,1 млрд.

Если бы Норникель уже тогда распределил 100% FCF, то на акцию пришлось бы 2215 рублей вместо выплаченных по факту 2689 (на 21% меньше). Но Потанин хочет распределять 50% FCF, т.е. гипотетически дивиденды упали бы до 1017,5 рублей.

Добавим анонсированный рост капзатрат минимум на 20% – значит, в итоге выплата будет ещё ниже.

Подсчитаем потенциальные дивиденды за 2022 год. Норникель опубликовал результаты за 1-е полугодие, выручка составила 665,6 млрд рублей (на уровне прежних полугодий), EBITDA 380,6 (чуть ниже среднего уровня), операционный денежный поток – 209 млрд (в предыдущем полугодии – 344,7), капекс – 135,9 млрд (против 129,5 и 73,4 полугодиями ранее), FCF всего 81,1.

Если за 2-е полугодие финрезы будут аналогичные (хотя 2-е полугодие обычно сильнее), то пусть за весь год Норникель получит FCF в размере 181-200 млрд рублей. Даже при распределении 100% всего этого дивиденды составят 1177–1300 рублей. Если распределит всего 50%, то и подавно меньше.

Так что о рекордных дивидендах Норки, увы, пока придётся забыть. Компания будет проходит активную модернизацию и ESG-зацию – и на сколько это затянется и даст ли в итоге результат, остаётся только догадываться.

Подробнее о Норникеле в 2022 и 2023 году здесь: https://boosty.to/mike.chuklin/posts/c37cd11f-67df-4953-9110-db7fb840bd5f?share=post_link.

Мосбиржа

За 2021 год Мосбиржа не заплатила дивиденды. Компания заработала 27,6 млрд рублей, распределяет 60% ЧП по МСФО. Теоретически дивиденд должен составить 7,27 рублей на акцию.

По итогам 1 полугодия 2022 года выручка Мосбиржи упала до 18,76 млрд рублей (против 26,6 млрд полугодием ранее), а вот чистая прибыль оказалась на уровне: 16,36 млрд рублей против 13,14 млрд рублей полугодием ранее. Причина: проценты от денежных средств, расположенных на счетах в банке. Грубо говоря – проценты по депозитам. Это не только средства физиков, но и заблокированные активы нерезидентов, которые тихонько лежат в банке и не дёргаются.

По итогам 2 полугодия Мосбиржа столько не заработает, т.к. сейчас ключевая ставка намного ниже. К сожалению, в своей куцей отчетности Мосбиржа не указала, какую часть дохода ей принесли проценты по кредитам, а какие – комиссионные от основной деятельности. Но факт, что обороты на Мосбирже упали более чем на 30-40% позволяют предположить, что и комиссионные упали на 30%-40% в зависимости от сегмента.

Следовательно, по старым данным можно косвенно предположить, что чистая прибыль за 2-е полугодие 2022 года составит около 6-7 млрд рублей, из которых около 40% – это комиссионные от оборота, а остальное – процентный доход.

Значит, всего за 2022 год Мосбиржа заработает около 22,5 млрд рублей. Это даёт дивиденды в размере 5,93 рублей. Ну пусть 6 рублей. Не так плохо, как ожидалось бы на рекордных падениях объёмов торгов.

Если при этом Мосбиржа может выплатить в 2023 году дивиденды сразу за 2021 и 2022 год, тогда акционеры получат 13,27 рублей на акцию.

В целом, на мой взгляд, сейчас Мосбиржа уж очень перепродана. Если вы верите в будущее российского фондового рынка, то самое время брать. Потому что отдельные эмитенты могут уйти, обороты могут упасть, рынок обрушится, но биржа всё равно останется. А когда вернутся нерезиденты, то они вернут и оборот. Даже если они будут продавать акции, биржа получит свои комиссионные. Да, в перспективе 2-3 лет обороты могут быть небольшие – но на горизонте 10-15 лет подобные компании выглядят очень вкусно (биржи и торговые площадки я вообще называю вечными двигателями биржевой торговли).

Сегежа

Компания до конца года не планирует производить дивидендные выплаты, а при принятии решения о выплате дивидендов по итогам 2022 года в следующем году будет придерживаться текущей дивидендной политики.

Дивполитика предусматривает ежегодные выплаты в размере от 3 млрд до 5,5 млрд рублей до 2023 года включительно, с 2024 по 2026 год — направление на дивиденды 75-100% скорректированного FCF.

Это значит, что в 2023 году акционеры могут получить от 0,19 до 0,35 рубля на акцию. Да, в последние годы Сегежа платила существенно выше, в 2021 году, например, дивидендная выплата составила 16,7 млрд рублей (1,06 рубля на акцию). Но дивполитика предусматривает более скромные выплаты.

Самолёт

Застройщик планирует выплачивать в виде дивидендов не менее 5 млрд рублей, или 82 рубля на акцию (два раза по 41). Учитывая, что в 2022 году Самолёт придерживался дивидендной политики и при этом показал хорошие финансовые результаты, у меня нет особых сомнений, что и в 2023 году мы увидим те же 41 рубль на полугодие.

При этом технически в 2022 году дивиденды в 41 рубль были выплачены за 1 квартал и за 2 квартал соответственно, возможна выплата финального дивиденда ещё в 41-82 рубля за 3 и 4 квартал. Может быть, и в 2023 году будет 4 выплаты по 41 рубль вместо двух.

Но текущая дивполитика – это именно 5 млрд рублей на год.

НМТП

НМТП опубликовал отчётность за 1 полугодие 2022 года. Больше всего нас интересует чистая прибыль и из чего она складывается. ЧП составила 12,71 млрд рублей. Она сложилась из-за повышенной выручки (+9%), полученной благодаря повышению тарифов на перевалку нефти. Также из-за валютной переоценки уменьшились финансовые расходы – у НМТП большая часть долга взята в долларах. Дополнительная прибыль по курсовым разницам составила 0,62 млрд рублей.

ЧП за 1 полугодие по сравнению с 2020 годом выросла более чем в 2 раза (тогда она составила 6 млрд рублей), но всё равно это мало по сравнению с рекордом 2019 года, когда прибыль составила 41,19 млрд (правда, там ЧП была вызвана разовым фактором – продажей зерновых терминалов).

2-е полугодие у НМТП обычно немного сильнее. Но сейчас на перевалку нефти будет давить потолок цен на российскую нефть, перевозимую по морю, который выступит в силу 1 декабря 2022 года. Вполне возможно, что часть фрахта уже оказалась под давлением заранее. Ну и нужно понимать, что в 2023 году из-за этого потолка цен перевозки НМТП тоже под угрозой.

Пусть ЧП за 2 полугодие будет на 20% ниже 1 полугодия. Тогда всего за год НМТП чистыми заработает 22,87 млрд рублей. При распределении 50% от этого, инвесторам достанется по 0,59 рубля на акцию. Примерно как в 2021 году, когда было распределено 0,54 рублям.

Сейчас идеи в НМТП не вижу. Акции малоликвидны, на прибыльность порта будут давить санкции, при энергетическом кризисе в Европе обороты вообще могут упасть в разы. Сейчас акцию активно пампят телеграм-каналы, советую пока избегать вложений в неё.

ЛСР и ПИК

Если не будет никаких сверхординарных событий, то оба застройщика выплатят привычные дивиденды:

ЛСР – либо 78 рублей на акцию, либо по схеме прошлого года: половину выплаты на дивиденды (т.е. 39 рублей), половину – на байбек

ПИК – 44-45 рублей

Более подробно застройщиков и их перспективы разберём отдельно.

Акрон

Как и Фосагро, Акрон является бенефициаром роста цен на удобрения. Но в отличие от того же Фосагро, Акрон является максимально закрытой и непрозрачной компанией. Компания не опубликовала даже результаты операционной деятельности за 4 квартал 2021, не говоря уже о финансовых результатах. В общем, что творится с компанией – тайна, покрытая мраком.

Дивидендная политика у Акрона тоже непредсказуемая. Когда рекомендуют дивиденды, потом отменяют, потом снова рекомендуют, причём в разы меньше или в разы больше – это для компании нормальная практика. Вот то, что было с акционерами Газпрома в 2022 году, руководство Акрона со своими акционерами проделывает регулярно и в гораздо более извращённой форме.

Но по аналогии с Фосагро, мы можем предположить, что компания заработала минимум на 40% больше, чем в 2021 году, и заплатит дивидендов на 40-50% больше. Финальная выплата за 2022 год может составить 1300-1400 рублей против 960 рублей годом ранее.

Детский мир

Ритейлер не раскрыл финансовые результаты, но опубликовал операционные за 2-й квартал 2022 года, подтвердив двузначные темпы роста кв/кв:

объём продаж вырос на 11,6% до 46,7 млрд рублей;

выручка выросла на 10,5% до 41,3 млрд рублей;

число пользователей приложения выросло на 29% до 4 млн человек;

общее количество магазинов увеличилось на 21% до 1123 штук;

онлайн-продажи выросли на 7,3% – это единственный слабый показатель из отчётности.

Другие показатели ДМ не раскрыл, но дал положительный прогноз по скорректированной EBITDA.

При этом на котировки ДМ давит негатив:

финальные дивиденды за 2021 год отменены;

в 1 квартале 2022 года ДМ получил чистый убыток –0,555 млрд рублей на фоне валютной переоценки (был получен разовый убыток из-за переоценки кредиторской задолженности);

собственный капитал по-прежнему отрицательный.

Тем не менее, негатив несколько переоценен. Так, в 2020 году ДМ на фоне пандемии тоже отменял дивиденды, а потом выплатил их в итоге. Убыток разовый, после укрепления рубля переоценка произойдёт в другую сторону. Отрицательный капитал держится уже 3 года и не мешает компании активно развиваться.

А вот реальный негатив, который пока не может быть преодолён:

разрушение логистических цепочек, т.к. у ДМ было много импортной продукции – теперь придётся искать новые пути пополнения ассортимента;

снижение доходов населения при возобновившемся росте инфляции;

ДМ, скорее всего, как и Белуга, увеличил оборотный капитал для формирования долгосрочных запасов товаров.

ДМ поставил себе амбициозную цель в среднесроке улучшать показатель ЧП минимум на 5% в квартале. Предположим, что ему это удалось, и ЧП компании увеличилась на 15% по сравнению с 2021 годом (за 2, 3 и 4 кварталы), при этом из ЧП я вычитаю уже «доказанный» убыток в 0,555 млрд рублей, и получаем в итоге 11,06 млрд рублей. При распределении 50% ЧП по МСФО получаем 7,48 рубля на акцию. Что очень даже хорошо.

Если учтём недоплаченные дивиденды за 4 квартал 2021 года, то получим ещё +1,5 рубля.

Учитывая, что обычно ДМ распределяет все 100% ЧП (и даже немного больше, что в итоге и «съедает» акционерный капитал), мы можем удвоить дивиденд.

В итоге акционеры могут получить у ДМ от 7,48 до 17,96 рублей. Очень неплохо.

Позитив

Учитывая динамику выручки и чистой прибыли, компания может заплатить в следующем году 35-40 рублей на акцию. Подробно я расписывать не буду, т.к. разбирал кейс Позитива здесь: https://boosty.to/mike.chuklin/posts/aeaa41ea-d03a-44d3-878f-3ae6d77e0316?share=post_link.

НКХП

Выручка НКНП в 1 полугодии 2022 года рухнула почти в 2 раза г/г с 3,569 млрд рублей до 1,696, а чистая прибыль – почти в 2,5 раза г/г с 1,271 млрд до 0,501 млрд. С чем это связано – НКХП не раскрывает. Но, скорее всего, это вызвано снижением оборота зерна на терминалах.

На самом деле результаты довольно странные, так как НКХП мог бы стать бенефициаром удорожания зерновых и угрозы мирового голода. Но у российских компаний, как всегда, особый путь.

Естественно, в таких условиях о рекордных дивидендах говорить не приходится, тем более, что 2-е полугодие у НКХП всегда слабее первого примерно на 15-20%. Всего за год ЧП может составить около 0,8 млрд рублей, при распределении 50% этого дивиденды составят всего 5,9-6 рублей на акцию.

Интер РАО

Компания успешно выплатила дивиденды за 2021 год в разгар кризиса 2022 года. Но при этом не опубликовала финальную отчётность за 2021 и промежуточную за 2022 по причине ввода персональных санкций США и ЕС против руководства. Поэтому невозможно понять, что творится в компании.

Но на мой взгляд, ситуация там сложная. И вот почему. Интер РАО была (и остаётся) единственным лицензированным поставщиком электроэнергии России за рубеж. 37,4% экспорта приходилось на Финляндию и 23,4% – Литву. Что-то мне подсказывает, что эти страны отказались закупать электричество из нашей страны.

Значит, Интер РАО потеряла часть своей прибыли. Экспорт, по последним данным, давал 16,32% EBITDA, значит, общие потери могут составить 10% EBITDA. Обычно у Интер РАО ЧП напрямую коррелирует с ебитдой, значит, потенциальные потери чистой прибыли – 10%.

С другой стороны, у Интер РАО осталась кубышка в размере 64,5 млрд рублей, которую компания до сих пор не распаковала. Вполне возможно, что рекордные проценты по вкладам в 1 полугодии значительно увеличили эту кубышку и нивелировали потери от экспорта.

Но во 2 полугодии ставки снизились, а экспорт не вернулся. Поэтому второе полугодие определённо будет слабее предыдущего. Думаю, что общая ЧП в 2022 году упадёт минимум на 10% по сравнению с 2021 годом и составит около 67 млрд рублей. При распределении 25% ЧП по МСФО акционерам достанется по 0,16 рубля на акцию.

Селигдар

В 2021 году Селигдар упростил корпоративную структуру, конвертировав 100% своих префов в обыкновенные акции. Это пошло на пользу акциям, т.к. повысилась их ликвидность.

В 2022 году Селигдар должен был представить новую дивполитику, но из-за известных событий планы отложились. Тем не менее, в 2022 году Селигдар заплатил по 4,5 рубля на акцию, что соответствовало 30% ЧП по МСФО.

Учитывая, что в 2022 году цены на золото были примерно на одном и том же уровне, а 100% золота Селигдара покупает ВТБ, я думаю, что по итогам 2022 года дивиденды будут примерно такими же – 4,5 или 5 рублей на акцию.

Полюс

По аналогии с Селигдаром я думаю, что дивиденды у Полюса за 2022 год будут плюс-минус такие же, как и в 2021.

Правда, в 2022 году Полюс не заплатил финальные дивиденды за 2021 год. А вот за 1 полугодие дивиденды составили 267,48 рублей. Финальные дивиденды могли дать ещё плюс 250-300 рублей на акцию.

Таким образом, за весь 2022 год Полюс может заплатить 500-600 рублей дивидендами плюс нераспределёнку за 2021. То есть 750-900 рублей совокупно.

Башинформсвязь

Владельцем контрольного пакета БИС является Ростелеком. На рынке обращаются только привилегированные акции.

По итогам 1 полугодия 2022 года компания выпустила очень плохой отчет МСФО, в котором при сопоставимой выручке (9,16 млрд рублей в 1п2022 и 9,19 млрд в 1п2021) чистая прибыль упала в два раза с 0,61 до 0,36 млрд.

Причина – резкий рост расходов. Компания запасала впрок оборудование для дальнейшего функционирования. Во 2 полугодии компания может вернуться к привычному уровню прибыли в 0,4-0,6 млрд рублей.

Дивиденды из-за падения прибыли могут составить скромные 0,25-0,3 рубля на акцию.

Таттелеком

Компания не раскрывает отчётность за 2022 год. Но если по аналогии с МТС и Башинформсвязью ТТК запасся оборудованием, то дивиденды определённо упадут.

В последние годы Таттелеком резко нарастил дивиденды: 0,02021 в 2019, 0,0393 в 2020 и 0,04285 в 2021. Ранее я рассчитывал, что дивиденды в 2022 году составят 0,05-0,06 рубля на акцию. Сейчас думаю, что они снизятся на 25-30% и составят около 0,029-0,032 рубля на акцию.

ТМК

Компания опубликовала феноменальную отчётность за 1 полугодие 2022 года. Казалось бы, у металлургов должны быть проблемы – но ТМК оказалась бенефициаром текущего кризиса. Потому что она не металлург в чистом виде, а имеет специализацию – выпуск труб. Угадайте, какие компании в этом году решили построить кучу трубопроводов в восточном направлении?

Кроме того, на финрезы ТМК повлияла консолидация ЧТПЗ.

В итоге выручка выросла на 72,6% до 300,8 млрд рублей (рекорд для компании), а чистая прибыль – почти в 5 раз с 5,21 до 20,3 млрд рублей.

Это позволило выплатить почти рекордные дивиденды в размере 9,68 рублей (на самом деле рекордные дивы были в 2021 году – 17,71 рубль, но тогда компания поделилась нераспределённой прибылью и вывела деньги из кубышки приобретённого ЧТПЗ).

Думаю, что 2 полугодие 2022 года будет не менее удачным (даже, наверно, большим, потому что труб теперь точно потребует больше). Уверен, что 10-12 рублей ещё компания заплатит.

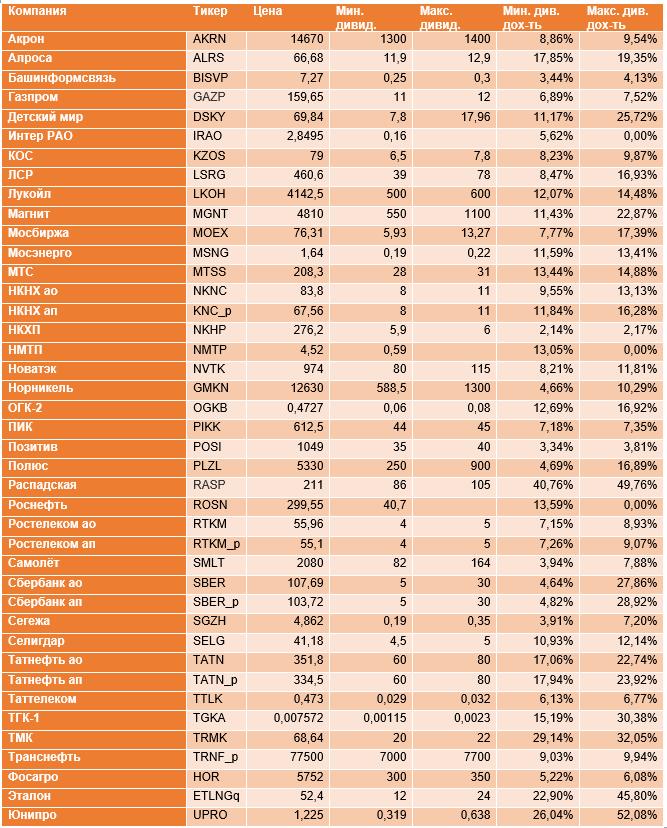

На этом всё. Больше каких-то сильных идей я не вижу. Если что-то появится – обязательно с вами поделюсь. Бонус: табличка с котировками и потенциальной дивдоходностью. Удачи, и да пребудут с вами деньги!

One Comment on “Какие российские компании заплатят дивиденды в 2023 году?

4.6 (37)

”

В 2025 году ожидается, что крупнейшие дивидендные выплаты в РФ даст именно Сбербанк и банк может оказаться даже самым крупным плательщиком среди корпоративного сектора.

В 2025 году ожидается, что крупнейшие дивидендные выплаты в РФ даст именно Сбербанк и банк может оказаться даже самым крупным плательщиком среди корпоративного сектора.