Инвестпривет, друзья! Сегодня у нас обзор компании Фосагро. Фосагро – вертикально-интегрированный холдинг, занимающийся производством и продажей удобрений. В нынешних условиях компания стала одной из лучших историй на российском фондовом рынке. В чём причина, будет ли радовать Фосагро нас дальше и стоит ли покупать акции компании – будем разбираться далее.

Чем занимается Фосагро

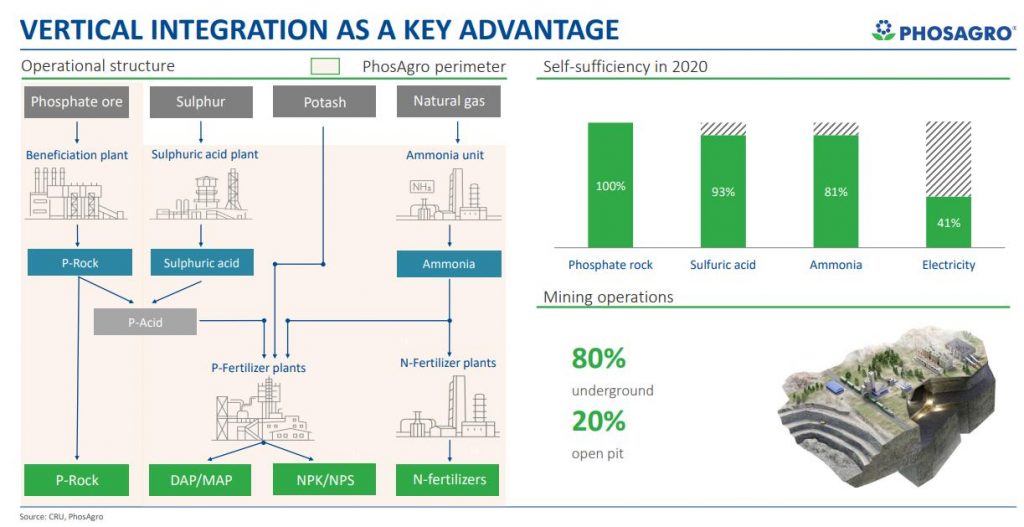

Фосагро занимается выпуском и реализацией комплексных удобрений с содержанием фосфора, апатитового и нефелинового концентратов. На российском рынке Фосагро – абсолютный лидер по объёмам поставок всех видов удобрений.

Компания создана в 2001 году на основе ОАО «Апатит», ОАО «Аммофос», ООО «Балаковские минеральные удобрения» и ООО «Воскресенские минеральные удобрения».

На сегодняшний день основной актив группы – АО «Апатит». Он является крупнейшим в Европе производителем удобрений, в основном фосфоросодержащих. Оно известно своей экологичностью: отходящее тепло, вырабатывающееся при производстве серной кислоты, используется для производства электроэнергии, обеспечивающей комбинат. В общем, дёшево, сердито и экологично. Грета Тунберг отобряет.

Удобрения Фосагро отличаются высокой эффективностью, обеспечивают экологичность производимой сельхозпродукции и не приводят к загрязнению почв тяжелыми металлами. Это важно, потому что «грязные» удобрения не проходят стандарты ЕС и не допускаются к международным поставкам. А рынок ЕС для Фосагро очень важен (но об этом позднее).

Структура экспорта

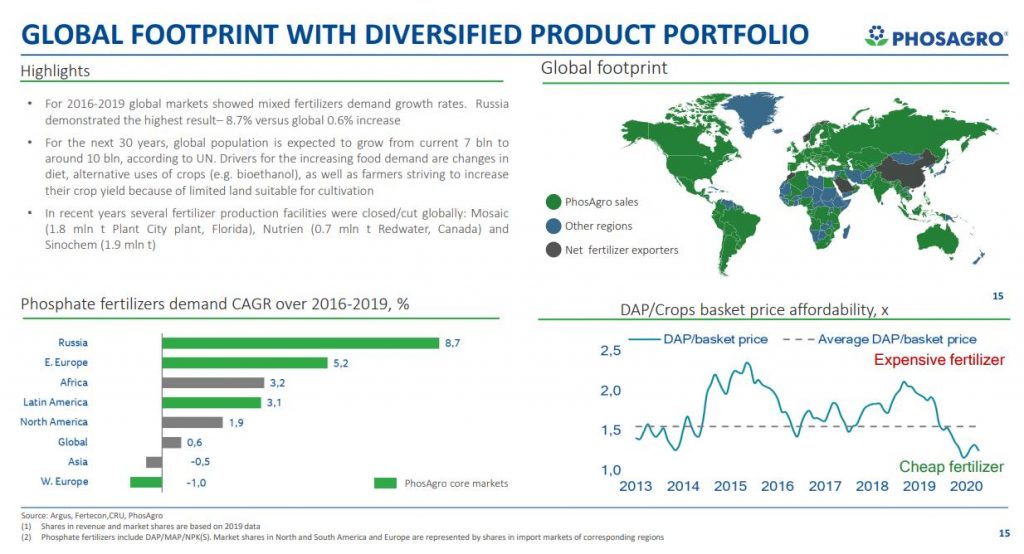

География поставок Фосагро очень широка. В первую очередь, это внутренний рынок. Фосагро поставляет удобрения практически во все регионы, кроме Крайнего Севера. Доля выручки на внутрянке – 30%.

70% продукции экспортируется. Основные страны сбыта: Европа, Южная Америка и США. Доля Южной Америки в последнее время растёт, т.к. регион является мировым лидером по производству сои. Также активно наращиваются поставки в США.

Вот так выглядит структура экспорта:

Россия — 26,3%

Европа – 27,8%

Южная Америка – 24,7%

Северная Америка (США) – 7,6%

Индия – 4,7%

Африка – 4,3%

СНГ – 2,9%

Азия (Китай) – 1,7%

Что производит Фосагро?

Основной продукт Фосагро – апатитовый концентрат (здесь и далее: доля в производстве –31%) и серная кислота (20,1%). При этом сами эти два продукта используются для производства удобрений – фторсодержащих и азотных удобрений, а также кормовых фосфатов: DAP / MAP (9,7%), NPK (9%).

Также Фосагро выпускает фосфорную кислоту (8,3%), аммиак (5,6%), карбамид (4,9%) и нефелиновый концентрат (3,3%).

В структуре продаж Фосагро лидируют следующие сегменты:

удобрения DAP/MAP (здесь и далее – доля в выручке: 23,5%)

удобрения NPK (19,7%)

апатитовый концентрат (19,2%)

карбамид (15%)

нефелиновый концентрат (8%)

аммиачная селитра (6%)

Обратите внимание, что основную прибыль дают не промежуточные, а конечные продукты, доля которых в общем производстве не очень велика. Это значит, что Фосагро уделяет внимание продажам наиболее высокомаржинальным продуктам.

Маржинальность Фосагро

В целом Фосагро очень высокомаржинальный бизнес. Валовая рентабельность (т.е. рентабельность по себестоимости) составляет 53,5%. Это значит, что на каждые 53,5 затраченных копеек Фосагро зарабатывает целый рубль. Для химической промышленности это прям космический показатель. У ближайших конкурентов валовая рентабельность не превышает 20%. Особенно – зарубежных.

Причина заключается не только в оптимизации производства и экономии на фонде оплаты труда, но в очень дешёвых поставках. Так, газ в России намного дешевле, чем в Европе и США, а при производстве удобрений его используется немерено.

Потребности ФосАгро в сере (оно применяется для производства серной кислоты), калии, природном газе, электроэнергии и других видах сырья удовлетворяют российские поставщики. Цены на некоторые виды продукции регулируются государством, что ограничивает рост издержек производства.

На Западе у производителей химических удобрений подобных привилегий нет. Кроме того, руда, которую обрабатывает Фосагро, лишена тяжёлых элементов, т.е. компании не приходится тратить лишние деньги на её очистку.

В целом рентабельность Фосагро поражает: чистая рентабельность 33,3%, рентабельность EBITDA 44,4%, ROE 88% (!), ROA 37,5%. Напомню, что мы говорим о химическом производстве, а не об IT-компании.

Обратите внимание на резкий рост денежных потоков (в 2-3 раза) в 2021 году. Здесь сыграло сразу несколько факторов, но главный был следующий: оживление экономики после ковидных ограничений, когда оказалось, что надо что-то сеять и выращивать, иначе голод.

Кризис и другое

В 2022 году добавился кризис на Украине и сопутствующий ему энергетический кризис, который привёл к удорожанию цен на газ и выводу европейских производителей удобрений за границу рентабельности.

Да, кто-то может сказать, что Фосагро повезло, и это цикличный бизнес. Но позвольте: компания наращивает производство год от года примерно на 20%. И при этом удобрений на рынке всё равно дефицит. Растёт население земли, увеличивается количество пахотных земель – масштабироваться есть куда. Спрос на качественные удобрения только будет расти.

К тому же сейчас выбыл сильный продуктовый актив, житница Европы – Украина. Стране не до посевной, значит, потребности в удобрения вырастят ещё сильнее.

Я согласен с тем, что сейчас цены на удобрения излишне взвинчены. И после снятия острой фазы кризиса возможно охлаждение. Но подобные снижения цены были уже в 2015, 2017 и 2020 годах. Однако Фосагро наращивало производство – и это с избытком компенсировало падение цен.

И сейчас компания не планирует останавливаться.

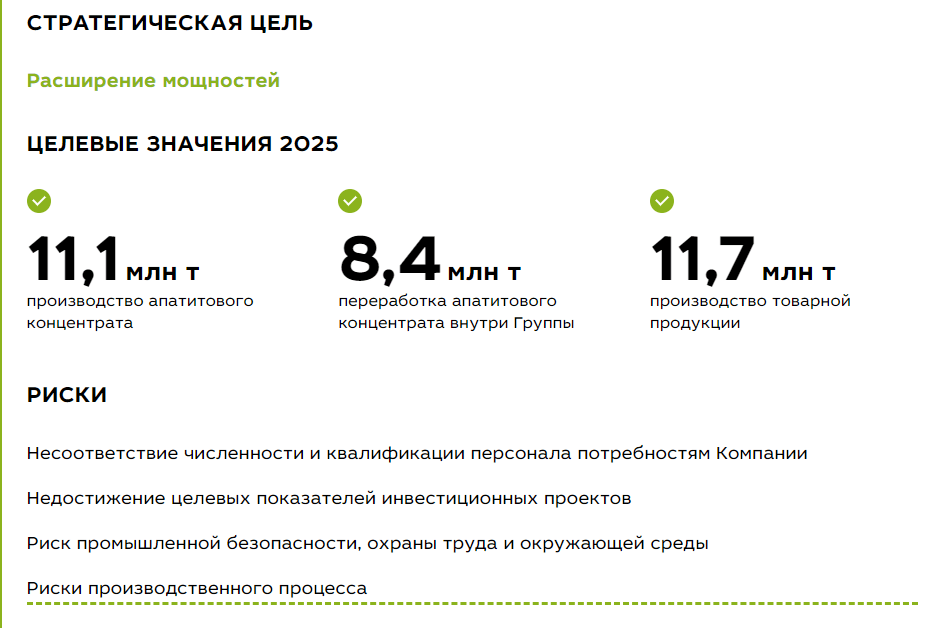

Согласно стратегии «2025», компания планирует через 3 года увеличить выпуск удобрений на 27,5%, построить новый производственный комплекс в Волховском филиале (мощность 840 тыс. тонн в год), новый завод в Ленинградской области (мощность 630 тыс. тонн), модернизацией производств в Саратовской области (уже к концу 2022 года производство должно будет составить 3,3 млн тонн).

В планах компании нарастить производство апатитового концентрата до 11,1 млн тонн. Линейка марок удобрений составит 50 наименований, что связано с повышенным спросом в Европе на удобрения с биодобавками.

В итоге это должно увеличить на 19% продажи на внутреннем рынке, на 19% – в Европу, на 34,6% – в обе Америки.

В связи с последними событиями Фосагро внесли корректировки и планируют нарастить долю внутреннего рынка в структуре выручки до 60%. И здесь, действительно, есть куда расти.

По данным Росстата, годовое потребление минеральных удобрений в России составляет лишь 40 кг на 1 гектар пахотных земель. Для сравнения: в странах Европы этот показатель достигает 149 кг, в США – 131 кг.

Кроме того, в РФ действует государственная программа развития сельского хозяйства до 2030 года, согласно которой производство сельскохозяйственной продукции в России увеличится на 114,6% относительно 2020 года.

Таким образом, я не вижу потенциала к снижению денежных потоков на горизонте ближайших 2-3 лет. Потом – возможно, будет какая-то коррекция относительно высокой базы прошлых лет.

Валютная переоценка

Фосагро – один из крупнейших экспортёров (на экспорт идёт 70% продукции). Следовательно, слабый рубль играет компании руку: за счёт валютной переоценки Фосагро больше зарабатывает в рублях. Сильный рубль, напротив, съедает часть прибыли.

Например, в 2018 году рубль был сильным (укреплялся к доллару и евро), поэтому Фосагро потеряла 19,6 млрд рублей за счёт переоценки, а в 2019 году, напротив, из-за ослабления рубля получила 12,3 млрд рублей.

Операционная прибыль за 2018 и 2019 годы была примерно одинаковая – 53,9 млрд и 51,6 млрд соответственно. Но из-за валютной переоценки доналоговая прибыль (т.е. операционная прибыль минус финансовые доходы / расходы минус валютная переоценка) при сопоставимых финансовых доходах и расходах составила 22,13 млрд и 49,4 млрд соответственно.

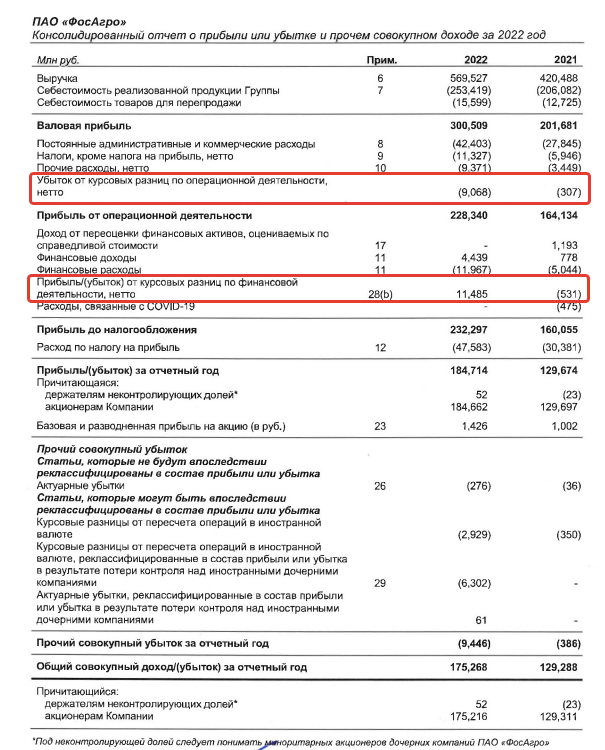

С 2021 года Фосагро более детально раскрывает сущность валютной переоценки, отдельно показывая переоценку в операционной и финансовой деятельности. В переоценке финансовой деятельности учитывается переоценка валютного долга.

Сильный рубль давит на операционную прибыль, но в то же время переоценка валютной задолженности и валютных операций даёт прибыль.

Для сравнения: в 2021 году убытки по опердеятельности составили 0,307 млрд рублей, а по финансовой деятельности – убытки 0,531.

За 9 месяцев 2022 года картина другая: по опердеятельности убытки 23 млрд рублей, а по финансовой – прибыль 38,34. Совокупно Фосагро из-за переоценки оказалась в плюсе на 15,34 млрд. Парадоксально, но факт!

Сравните: на 31 декабря 2021 года чистые обязательства компании в долларах оценивались почти в 160 млрд рублей, в евро – 13,4. На 30 сентября 2022 года – 50,1 и 9,1 соответственно.

Так что в случае с Фосагро движение рубля относительно мировых валют может привести к непредсказуемой переоценке прибыли. Сказать однозначно, выигрывает компания от усиления / ослабления рубля, нельзя.

Кстати, я не исключаю, что переоценка по финансовой деятельности была получена ещё благодаря удачным размещениям (и снятием) валюты. Но в промежуточной отчётности структуру переоценки Фосагро не раскрыла. Поэтому, возможно, я ошибаюсь. В годовой отчётности, надеюсь, увидим, за счёт чего именно образовалась переоценка.

Долговая нагрузка

Долги Фосагро растут, как и любой нормальной компании в стадии роста. Размер долга, кэша и чистого долга (долг минус кэш) по годам:

87,8% долга Фосагро номинировано в валюте (81,3% в долларах, 6,5% в евро) и только 12% – в рублях. Отсюда такая чувствительность к валютной переоценке.

Кто является собственником Фосагро

В 2011 году Фосагро вышла на IPO на Лондонской бирже. В ходе IPO были размещены расписки на 10,3% уставного капитала, компания привлекла более 538 млрд долларов. На момент размещения мультипликатор EV/EBITDA составлял 5 – именно такую оценку компании считают справедливой сами менеджеры.

В том же году на Мосбирже появились акции Фосагро, компания торгуется с тикером PHOR. В 2016 году ГДР на акции «ФосАгро» включены в индексы MSCI Russia и MSCI Emerging Markets (ну, сейчас этих индексов не существует, но исторический факт отмечу).

В 2022 году акции Фосагро вошли в индекс «голубых фишек» Мосбиржи.

В Лондоне расписки сейчас не торгуются.

Ключевыми акционерами на момент IPO (да и сейчас) является семья Андрея Гурьева – основателя компании. Через два кипрских фонда им принадлежит 43,66% акций. До 2021 года вторым крупным акционером с долей более 20% являлся Владимир Литвиненко – ректор Санкт-Петербургского горного университета, где в своё время под его неусыпным руководством защищал кандидатскую другой Владимир – только Путин.

В 2022 году оба Гурьева (старший и младший) и Литвиненко попали под санкции. Но доля Гурьевых меньше 50%, поэтому Фосагро под санкции не попал. На всякий случай оба Гурьева вышли из Совета директоров.

Владимир же Литвиненко подарил большую часть своей доли жене – Татьяне Литвиненко. Теперь ей принадлежит 20,06% акций, а самому ректору – скромные 0,39%.

Free-float компании 26,48%. Объём торгов довольно велик: акция держится в ТОП-10 по обороту на Мосбирже.

Дивидендная политика

На дивиденды Фосагро направляет:

75-100% от FCF, если чистый долг/EBITDA меньше 1

50-75% от FCF, если чистый долг/EBITDA от 1 до 1,5

50% от FCF если чистый долг/EBITDA более 1,5.

Минимальный дивиденд – 50% от скорректированной чистой прибыли.

Дивиденды выплачиваются ежеквартально.

Сейчас показатель чистый долг/EBITDA опустился с 0,77 до 0,12, поэтому Фосагро направляет на выплаты 100% FCF.

В целом дивиденды компании по годам только растут, поскольку Фосагро твёрдо придерживается дивидендной политики: 2017 – 96 рублей (здесь и далее – совокупные дивиденды за год), 2018 – 156, 2019 – 225, 2020 – 252, 2021 – 558, 2022 – 1173.

А за 2023 год мы можем ждать совокупные дивиденды не меньше 1300-1500 рублей, если Фосагро опять удастся повысить объёмы выпуска и продаж на 20%, себестоимость не увеличится, а цены на удобрения не упадут.

Таким образом, даже в нынешних условиях при кажущейся дороговизне Фосагро — одна из лучших акций на Мосбирже, способная дать отличную прибыль как дивидендами, так и за счёт роста курсовой стоимости. Ставьте свою оценку, удачи и прибудут с вами деньги!