Инвестпривет, друзья! Сегодня разберем компанию Лукойл, одну из крупнейших по добыче российских вертикально-интегрированных нефтегазовых компаний (если смотреть по объему добычи, то на первом месте идет Роснефть, затем Лукойл, следом – Сургутнефтегаз, Газпромнефть и Татнефть). Посмотрим на результаты ее работы, рентабельность и действие санкций.

Краткий обзор компании Лукойл

Компания основана в 1991 году. Название «Лукойл» происходит от трех городов-нефтяников Лангепас, Урай, Когалым и слова «ойл» («нефть» по-английски).

Название «Лукойл» происходит от трех городов-нефтяников Лангепас, Урай, Когалым и слова «ойл» («нефть» по-английски).

На сегодняшний день в ее активах имеется 8 НПЗ, 6 ГПЗ (газовых заводов), 4 нефтехимических производства.

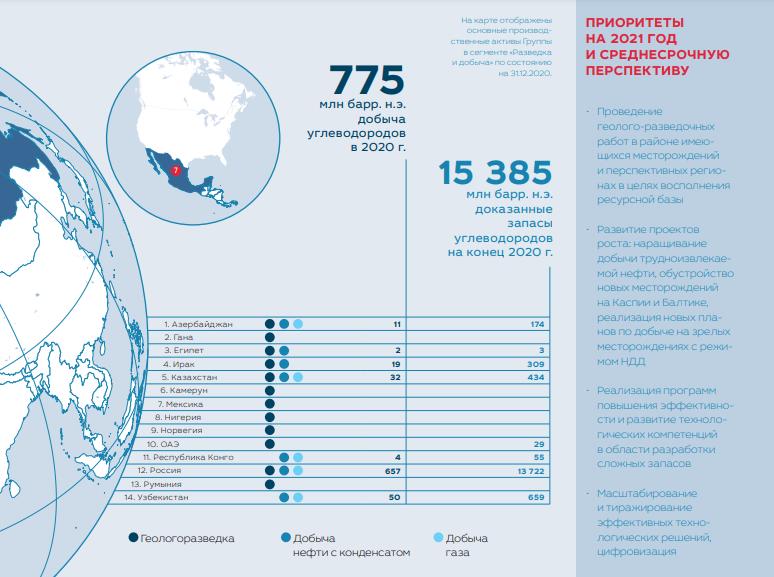

География добычи широкая – 12 стран. Крупнейшие источники добычи, естественно, находятся в России. На долю Лукойла приходится около 11% запасов, 15% добычи и 15% переработки всей нефти в России, а также 2% мировой нефтедобычи, 2% переработки нефти и 1% мировых разведанных запасов нефти.

Реализацией продукции компания занимается в 100 странах, в том числе через сеть собственных АЗС.

Лукойл – одна из наиболее ликвидных голубых фишек российского рынка, она входит в ключевые индексы Мосбиржи (в IMOEX на сегодня доля Лукойла 12,13%, второе место после Газпрома).

Руководство и структура акционерного капитала

Много лет пост руководителя Лукойла занимал основатель компании Вагит Алекперов, по совместительству – крупнейший акционер. В связи с введенными против него санкциями, г-н Алекперов покинул пост генерального директора, и.о. директора назначен первый исполнительный вице-президент Вадим Воробьев, который работает в компании больше 20 лет.

В настоящий момент структура акционерного капитала Лукойла выглядит так: Алекперову принадлежит 24,8% акций, менеджменту – 10,2% (из них Леониду Федуну принадлежит около 9%), доля казначейских акций – 16%. В свободном обращении находится 49% акций.

Денежные потоки Лукойла

Добыча нефти Лукойлом остается стабильной – около 80-87 млн тонн в год, добыча газа растет: 28,8 млрд кубов в 2017 и 32,2 млрд в 2021 году.

При этом денежные потоки Лукойла прямо завязаны на стоимости нефти: чем дороже баррель нефти, тем больше денег получает Лукойл. Поэтому при сравнительно равной добыче выручка «скачет» по годам (данные в трлн рублей): 2017 – 5,9, 2018 – 8, 2019 – 7,84, 2020 – 5,64, 2021 – 9,43. Чистая прибыль, естественно, тоже (данные в млрд рублей): 2017 – 399,4; 2018 – 619,2; 2019 – 640; 2020 – 15,2; 2021 – 773,4.

То есть Лукойл представляет собой типичную циклическую компанию, акции которой дешевеет вместе с удешевлением производимой ей продукцией. Если наложить друг на друга графики с выручкой и чистой прибылью и котировки Лукойла, то корреляцию вы заметите невооруженным глазом.

Как и прочие нефтяные компании, Лукойл имеет смысл покупать при низких ценах на нефть: тогда рынок очень дешево оценивает ее стоимость. При высоких ценах на нефть Лукойл, естественно, резко дорожает.

Эффективность бизнеса

По рентабельности компания крепкий середнячок: рентабельность EBITDA 14,9% при средней 29,5%; рентабельность капитала 17,1% при средней 13,5%; рентабельность активов 11,3% при средней 7,5%; чистая рентабельность – 8,2% при средней 19,6%. Но так как Лукойл выплачивает дивиденды из FCF, то нам имеет смысл обращать большее внимание на рентабельность FCF, и вот тут всё в порядке: значение 25% при среднеотраслевом 15,5%.

При этом, в отличие от коллег, у Лукойла очень низкий чистый долг: отношение долг / EBITDA всего 0,06 (для сравнения: у Роснефти – 2,32, у Башнефти – 0,83, у Газпрома – 0,78). Ниже только у Татнефти и Сургута – у них вообще отрицательное значение долга (но у Сургута там учитывается кубышка, так что это не считается).

Мультипликаторы

Что касается анализа мультипликаторов, то в случае с Лукойлом легко попасть в ловушку стоимости. Так, в 2018 и 2021 годах, когда цены на нефть были на рекордных уровнях и Лукойл получил наибольшую прибыль в своей истории, по мультипликатору P/E компания была оценена очень дешево: 6,05 и 5,54 соответственно (здесь и далее мультипликаторы указаны на дату годового отчета).

В то время как в кризисные 2017 и 2020 P/E зашкаливал: 7,1 (но среднее за 2017 – 10,5) и 222,6 (!). EV/EBITDA дает более адекватную картину: 2017 – 3,75; 2018 – 3,4; 2019 – 3,29; 2020 – 5,39; 2021 – 3,11; так что я бы смотрел именно на него.

Дивиденды Лукойла

Лукойл в 2019 году принял новую дивполитику, и теперь распределяет 100% FCF. До этого времени Лукойл 50% FCF направлял на дивиденды, а 50% – на обратный выкуп. Но в последнее время больше средств направляется на дивиденды, в то время как на счетах скоплено приличное количество казначейских акций – 16% акционерного капитала. Лукойл время от времени погашает «казначейки», тем самым увеличивая долю текущих акционеров и снижая собственную дивидендную нагрузку.

Лукойл – одна из немногих российских компаний, которые постоянно повышают дивиденды. Начиная с 2001 года, понижение дивидендов произошло только один раз: в 2013 году.

Совсем недавно Лукойл отменил выплату финальных дивидендов за 2021 год. Но даже с учетом этой отмены дивиденды в 2021 году оказались больше предыдущего года. Так, промежуточные дивиденды за 9 месяцев 2021 года, объявленные в декабре, стали почти рекордными: 340 рублей на акцию (больше были только дивиденды размером в 350 рублей в 2020 году). Всего в 2021 году Лукойл выплатил дивидендов на сумму 553 рубля, в 2020 – 396, в 2019 – 347. Средний темп роста дивидендов за 10 лет – 23% в год.

Влияние санкций на Лукойл

Оценить влияние санкций на Лукойл в настоящее время затруднительно: компания не предоставила отчетность за 1 квартал 2022 года. Поэтому я не могу сказать, насколько сильно упали выручка и прибыль, что с рентабельностью, долгами и капиталом.

Однако косвенно оценить потери можно: экспорт в Европу дает порядка 45-55% выручки, поэтому, если европейские страны решили отказаться от нефти Лукойла, то это лишит компанию практически половины выручки. Напрямую Лукойл под санкции не попал (но попали его два крупнейших акционера – Алекперов и Федун), к тому же у нас имеется т.н. «латвийская смесь», когда смешивают 51% западной и 49% российской нефти – и на выходе получается вполне кошерная нефть, которую европейцы охотно покупают. Каковая доля лукойловской нефти в этом – неизвестно.

Оптимизма добавляют высокие цены на нефть. Даже при резком сокращении экспорта и даже с учетом того, что российская нефть торгуется по спотовым ценам с дисконтом около 20%, выручка всё равно должна быть внушительной – примерно в 1,6-1,8 раз выше значения за 1 квартал 2021 года. То есть даже если выручка Лукойла упала в 2 раза, то рост цены на нефть должен компенсировать это падение.

Также Лукойл обладает 4 НПЗ в Италии, Болгарии, Нидерландах и Румынии, общая мощность переработки – 27,3 млн тонн нефти в год (примерно половина всего объема компании). Что происходит с этими НПЗ – непонятно. Даже если переработка и продолжается, то явно не в очень больших объемах.

Еще за рубежом оказались 1300 европейских и 200 американских АЗС (всего у Лукойла около 5000 АЗС). Их судьба также неясна.

Есть и неочевидные проблемы, которые могут быть вызваны санкциями: отсутствие необходимых деталей для ремонта оборудования, срыв поставок, утечка мозгов. Да, при этом Лукойл может переориентировать экспорт в азиатском направлении, но пропуская способность железных дорог в азиатской части России на порядок ниже, чем в европейской. К тому же нужно заново заключать контракты – а это время.

Тем не менее, я с оптимизмом смотрю на будущее Лукойла. Компания – отличная. Он прошла много кризисов: 2008, 2014, 2020 – и при этом не снижала добычу нефти и газа, а также продолжала увеличивать дивиденды. Текущий кризис, конечно, наиболее жесткий для российских компаний, но я уверен, что Лукойл переживет и его.

Уход Алекперова, кстати, не так страшен, как его малюют некоторые эксперты. Последние года 2-3 г-н Алекперов неоднократно говорил, что собирается уходить с поста гендиректора, а своим наследником называл «кого-нибудь из топ-менеджмента». Так что, я думаю, уход основателя компании был подготовлен. К тому же он всё равно сохранил за собой большой пакет акций компании и будет заинтересован в продолжении роста дивидендных выплат.

Лукойл – очень зрелая и надежная компания. Думаю, что после кризиса мы увидим дивиденды на уровне 500-600 рублей в год с дальнейшим повышением.

Справедливая стоимость бизнеса

По мультипликаторам компания очень дешева: P/S всего 0,28, P/BV 0,6, EV/EBITDA 1,97 – это в 2 раза ниже средних значений за последние 5 лет. Так что, если исходить из исторической картины, то Лукойл недооценен минимум в 2 раза. По сравнительному анализу – недооцененка в 1,5 раза.

Если исходить из дивиденда в 500-600 рублей по итогам 2022 года, то при дивидендной доходности в 10% цена акции 5000-6000 рублей. То есть акция дешева при любом раскладе.

Сейчас рынок закладывает дисконт в цену из-за неопределенности в экономики целом. Но тут важно понимать, способна ли компания преодолеть кризис. Я уверен, что Лукойл – способна. И сейчас уникальная возможность взять отличный бизнес по очень привлекательной цене.

А что вы думаете по поводу Лукойла? Напишите в комментариях. Удачи, и да пребудут с нами деньги!