Инвестпривет, друзья! Черкизово — одна из самых интересных и перспективных компаний на российском фондовом рынке. Она является типичным бенефициаром инфляции. Исторически компания развивается двузначными темпами и отличается большой рентабельностью. Рассмотрим, каковы ее перспективы и риски.

О компании

Черкизово – лидер по производству и переработке мясной продукции и комбикормов в России. Создано в 2005 году при объединении в единый холдинг двух групп предприятий: АПК «Черкизовский» и АПК «Михайловский». Сейчас ей принадлежат бренды «Черкизово», «Петелинка», «Куриное царство», «Пава-Пава».

Компания занимает 1 место в России по производству куриного мяса, 2 – индейки, 3 – продуктов мясопереработки, 4 – свинины. Ей принадлежат птицеводческие комплексы, свинокомплексы, мясоперерабатывающие предприятия, комбикормовые заводы, элеваторы и свыше 140 тысяч гектаров сельскохозяйственных земель. В компании работает более 31,1 тысяч человек.

Структура выручки:

53% – курица;

23% – свинина;

15% – мясопереработка;

9% – растениеводство.

Черкизово – вертикально интегрированный холдинг с самообеспеченностью кормом – 100%, что выгодно отличает ее от других аналогичных компаний.

Доля прямых продаж через свои магазины у Черкизово занимает около 5%. Большую часть продукцию (примерно 63%) компания реализует через крупные торговые сети типа «Пятерочки», «Ленты» и «Метро», а также поставляет для других предприятий, например, для Domino Pizza.

При этом свою продукцию Черкизово продает не только в России, но и за рубежом: в страны Ближнего и Дальнего востока, СНГ, Африку, а с недавних пор – в Китай (свинина). Но для экспорта в выручке невелика – всего 5%. Большинство продукции уходит на внутреннем рынке.

Акционерный капитал

Гендиректор и по совместитльству крупнейший акционер компании – Сергей Михайлов. Председатель совета директоров – его брат, Евгений Михайлов. Большая часть акционерного капитала распределена между членами семьи клана Михайловых-Бабаевых. С одной стороны, это хорошо, потому что Черкизово – типичный семейный бизнес в хорошем смысле слова (сейчас у власти второе поколение семьи), с другой стороны – семейные дрязги не исключены. Пример – фактические уничтожение бренда Natura Siberica в ходе семейных разборок после смерти основателя.

Также 8% акций принадлежат испанской продуктовой компании Grupo Fuertes. В нынешних условиях при запрете выплаты дивидендов в адрес нерезидентов этот фактор может сыграть злою шутку с инвесторами (отмена дивидендов вполне может объясняться участием в капитале компании иностранца).

Free-float очень маленький: всего 2,5% акций. Но при этом абсолютное количество акций на бирже довольно большое – 42,2 млн штук, поэтому ликвидность у них средняя. Памп в акциях Черкизово возможен, но в целом возможности манипуляций ограничены.

В планах менеджмента – проведение SPO и увеличение доли free-float до 20%. Это повысит капитализацию компании и даст возможность Черкизово войти в различные индексы. Однако кризисы пока не дают этого сделать.

Денежные потоки

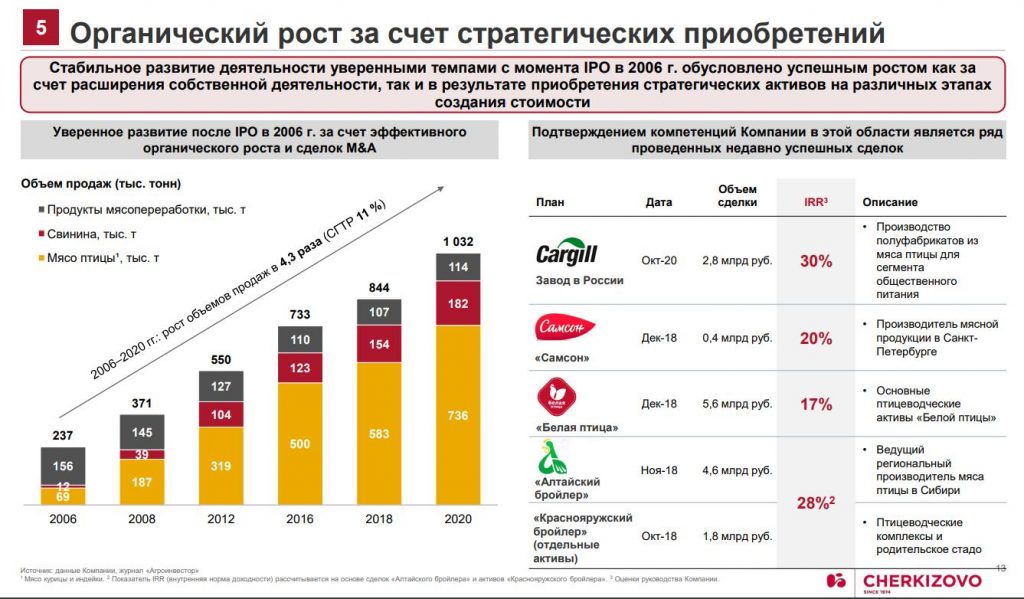

Черкизово я отношу к так называемым бенефициарам инфляции, поскольку постепенное повышение цен на еду приносит компании дополнительную прибыль даже при сохранении тех же темпов производства (но производство конкретно Черкизово продолжает расти, причем довольно резвыми темпами: примерно по 11% в год с 2006 по 2020).

Черкизово относится к числу тех компаний, которые я люблю за постоянно растущие денежные потоки (здесь и далее данные в млрд рублей за последние три года 2019 / 2020 / 2021):

Единственное, что снижается – это FCF, снижение обусловлено большими капзатратами, например, сейчас компания инвестирует в создание свиноводческих комплексов на Дальнем Востоке, чтобы поставлять продукцию напрямую в Китай.

Дивидендным инвесторам важно смотреть на чистую прибыль, так как дивиденды платятся именно из ЧП, а также на соотношение долг / ебитда, т.к. дивиденды выплачиваются при значении коэффициента ниже 2,5 в размере 50% ЧП по МСФО (на практике последние годы платили 60-70%).

Прямо сейчас размер долга Черкизово равен 72,5, а долг / ебитда 2,48, т.е. прям совсем на грани.

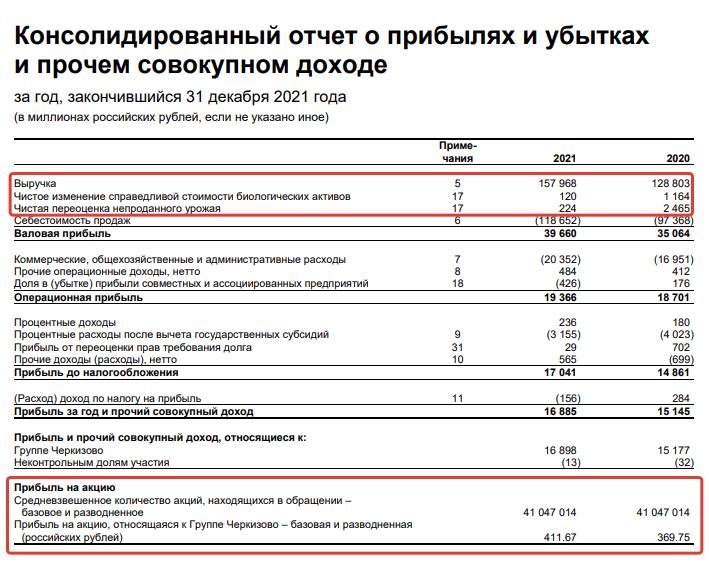

Надо отметить, что на финансовые результаты компании сильно влияет статья «Чистое изменение справедливой стоимости биологических активов». Она отражает изменение рыночной стоимости свиней, кур, индеек и прочей живности, находящейся на балансе компании, а также сельхозпродуктов, пока не проданных покупателям.

Соответственно, при удорожании продукции Черкизово получает «бумажную» прибыль – но воплотится ли она в денежную, это вопрос. Тот же кусок железа лежит на складе, есть-пить не просит, а курицу кормить-поить нужно, поэтому Черкизово при большом количестве нереализованной продукции (живой скотины, не забитой) будет нести дополнительные операционные расходы.

Ну и в целом эта статья открывает простор для манипуляций с чистой прибылью, потому что бухгалтерия может посчитать цену условной курице «как надо».

Конечно, основные акционеры, получающие выгоду от получения дивидендов, сами владельцы компании, и им невыгодно обижать самих себя. Но этот момент нельзя не учитывать.

Кстати, что интересно, выручка компании за 2021 год составила 158,2 млрд рублей, что сопоставимо с продажами таких компаний, как Детский мир (164,3), Распадская (153,8), ОГК-2 (141,6), и в разы больше, чем выручка таких гигантов, как ЛСР (130,5) и VK Group (128,9 млрд). Так что Черкизово, вопреки мнения некоторых, довольно крупная по обороту компания – настоящий гигант. Среди публичных компаний РФ по объему выручки занимает 50-е место.

Еще мне нравится, что у Черкизово вместе с ростом стоимости активов накапливается на счетах приличный кэш: прямо сейчас на счетах 11,5 млрд рублей. Для сравнения: операционные расходы компании составляют 19,9 млрд рублей, капексы – 17,4, а процентные расходы (плата по кредитам) – 3,33 млрд.

Компания очень рентабельна: рентабельность ебитды 18,5%, ROE 21,1%, а чистая рентаба –10,6%. Я люблю такие компании.

Мультипликаторы

P/E у компании довольно высокий – 7,31 для российского рынка это высоко. Такой высокий мульт держится с 2017 года, и котировки несколько опережают реальный рост прибыли. Поэтому исторически акции Черкизово торгуются с премией к рынку (т.е. дороже своего справедливого значения).

P/S равна 0,78, что близко к справедливой оценке в 1, но всё еще показывает недооцененность.

P/BV (отношение цены акции к капиталу компании) показывает переоцененность (1,63 при норме 1).

EV/EBITDA также выше порогового значения в 5 и равна 6,67.

Таким образом, Черкизово скорее переоценена, чем недооценена. Но значения мультипликаторов не превышают среднегодовых значений за последние 5 лет, поэтому в целом рынок оценивает компанию привычно дорого. Я бы не сказал, что текущая дороговизна аномальна.

Выводы: стоит ли покупать Черкизово в 2022 году?

В целом Черкизово – нормальный, здоровый, адекватно развивающийся бизнес. Рынок традиционно оценивает компанию дорого, но я не вижу объективных причин для снижения текущей цены акции, тем более при бушующей инфляции.

Драйверами роста могут стать: снижение капзатрат, которое выразится в росте FCF, повышение free-float, выход иностранной компании из капитала, выплата дивидендов.

Возможные риски: высокий уровень долговой нагрузки грозит отменой или снижением дивидендов, темпы роста бизнеса сами по себе отстают от инфляции (11% против 25%), компания может манипулировать показателями скорректированной прибыли, семейные дрязги, низкий free-float и ограниченная ликвидность акции.

Сам я держу Черкизово еще с 2020 года, стараюсь понемногу увеличивать позицию. Не скажу, что это самая лучшая бумага в моем портфеле, но компания отлично подходит на роль хеджа против продуктовой инфляции и со своей задачей справляется. В текущий кризис она выглядит хорошо, санкции ей не опасны, капитализация растет уверенно. Надеюсь, было полезно. Удачи, и да пребудут с вами деньги!

Жду ваших оценок! Еще больше интересного на моемTelegram—канале