Инвестпривет, друзья! Итак, Полиметалл – одна из крупнейших горнодобывающих компаний России. Посмотрим, можно ли с ней озолотиться?

О компании

Она оправдывает своё название (Поли – это значит «много»), т.к. добывает не только золото, но и серебро, медь, даже немного палладия и платины.

Выручка и объем добычи

Но при этом почти 80% выручки даёт золото, 16% – серебро, около 3% – медь и 1% – всё остальное. Поэтому на динамику акций Поли большее влияние оказывают всё-таки цена на золото.

Что интересно, по объёму добываемого серебра Полиметалл – крупнейшая компания в России. Да и в целом серебра Поля добывает в разы больше: например, за 2 полугодие 2022 года компания добыла 8,7 млн унций серебра и «всего» 0,814 млн унций золота. Но стоимость «младшего брата» золота, увы, в разы ниже, поэтому на финансовые показатели всей компании серебро влияет не так сильно.

По объёму производства Полиметалл занимает 9 место в мире и 2 в России (после Полюса).

А вот по среднему содержанию драгметаллов в руде Полиметалл значительно обходит конкурентов. Среднее содержание золота в руде Поли составляет 3,9 граммов на тонну, в то время как у Селигдара 3,4, а у Полюса – 1,6. Это одна из причин низкой себестоимости продукции и высокой маржинальности компании в целом.

Полиметалл имеет производственные площади и рудники в России и Казахстане. Крупнейшие рудники: Кызыл (даёт 21% выручки), Дукат (16%), Албазино (15%), Омолон (13%) и Варваринское (13%). Что интересно, Кызыл был введён в эксплуатацию только в 2018 году. В целом казахстанские активы (Кызыл и Варваринское) дают 34% выручки.

География выручки

Когда Полиметалл оказался под внешним давлением из-за санкций, он даже рассматривал возможность разделения компании на две: казахстанскую и российскую. Это бы дало возможность продавать казахстанское золото без дисконта.

Но сейчас от такой идеи отказались. Дело в том, что с 5 августа 2022 год по специальному указу президента РФ российским эмитентам запрещено продавать или передавать свои золотодобывающие активы лицам недружественных стран. Полиметалл зарегистрирован на о. Джерси, который тоже входит в число недругов наших. Поэтому компания технически не может выполнить данную операцию.

Географию выручки за 2022 год Полиметалл пока не показывает. Годом ранее география сбыта была такой:

Россия – 44%

Казахстан – 35%

Восточная Азия – 17%

Европа – 4%

Таким образом, даже потеря европейского рынка в теории не должна сказаться на производственных результатах. В теории. На практике вышло немного по-другому, об этом поговорим дальше.

Финансовые показатели

Компания относится к моему любимому типу компаний: с растущей выручкой и прибылью, высокой маржинальностью и при этом продолжающей наращивать объёмы самого бизнеса.

Добыча золота стремительно растёт по годам: 2017 – 1,075 млн унций / 2018 – 1,216 / 2019 – 1,316 / 2020 – 1,402 / 2021 – 1,422 / 6м2022 – 0,814. Резкий рост в 2018 году объясняется введением в эксплуатацию нового рудника – Кызыла. Обратите внимание, что за 6 месяцев 2022 года компания добыла больше, чем за предыдущие периоды. Даже в условиях кризиса Поля не снижает обороты бизнеса.

Основные финансовые потоки тоже растут:

Год 2017 / 2018 / 2019 / 2020 / 2021 / 6м2022

Выручка 105,9 / 118 / 145,2 / 206,7 / 212,9 / 80

EBITDA 43,5 / 48,9 / 69,5 / 120,1 / 107,9 / 32,5

Прибыль 21,9 / 28 / 37,9 / 76,1 / 67,3 / –24,5

FCF 8,34 / 8,4 / 19,4 / 43,5 / 30 / –48,1

Я специально привёл показатели 1 полугодия 2022 года, потому что их нужно особо прокомментировать. Так, уровень добычи золота и серебра не снизился, но при этом продажи золота упали. Причём серьёзно: на 23% п/п до 456 тысяч унций. Сравните с добычей за тот же период: 814 тысяч унций.

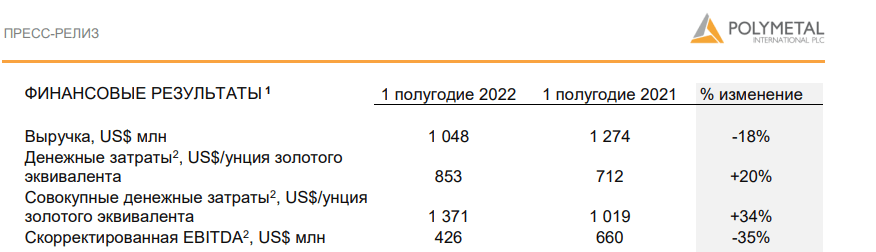

Происходит затоваривание складов: компания добывает золота больше, чем успевает продать. Это плохо, потому что, во-первых, это уменьшает финансовые показатели, во-вторых, способствует росту затрат на хранение золота.

Выручка

С серебром всё в порядке: продажи выросли на 8% при сопоставимом росте уровня дохода. Но это всего 16% от выручки, поэтому падение продаж золота более критично для Поли.

Из-за падения продаж выручка резко сократилась. Если за весь 2022 год компания заработает 160-180 млрд рублей – будет хорошо. Дополнительно на выручку давит падение цен на золото: с начала года цены упали на 20%.

Чистая прибыль и FCF по итогам полугодия вообще ушли в отрицательную зону. Это вызвано ростом затрат на 34% по сравнению с предыдущим периодом: подорожала логистика, выросла инфляция, а объёмы производства (т.е. обычные операционные затраты) не сократились.

Здесь можем наблюдать падение FCF в млрд,руб

К тому же в условиях возможного санкционного давления Поля заранее купила оборудование и запчасти, списав их в капитальные затраты.

Дополнительно на показатели давит сильный рубль. Полиметалл считает выручку и прибыль в долларах, поэтому при конвертации показателей в рубли неизбежна валютная переоценка. Чем сильнее рубль, тем больше будет бумажный убыток (т.е. убыток в рублях). И напротив, при ослаблении рубля на счетах образуется дополнительная прибыль из-за конвертации.

Также Полиметалл была вынуждена обесценить некоторые активы, которые Запад сравнительно честно прихватизировал в свою пользу в рамках экономического давления на нашу страну.

Долг

Отмечу ещё рост чистого долга со 153,3 до 170,9 млрд рублей и увеличение в связи с этим показателя долг / EBITDA с 1,13 до 1,57. Долг вырос по понятным причинам: чтобы совершить экстренные покупки, а также компенсировать свои расходы, Полиметалл был вынужден занять деньги.

Таким образом, прямо сейчас Полиметалл находится не в лучшей форме: продажи резко упали, выручка и чистая прибыль сократились, долг вырос.

Российское золото сейчас под санкциями, Полиметалл просто не может продавать его за границу (даже в Азию). А продавать с дисконтом золото за рубеж нельзя по закону. В результате Полиметаллу остаётся только внутренний рынок, а он ограничен. Основными покупателями являются Центробанк и коммерческие банки, которые в 1 полугодии 2022 года были заняты немного другими вещами и не стремились наращивать золотые запасы.

Частично спросу помогла отмена НДС на золото: за 6 месяцев 2022 года физлица приобрели 12 тонн золотых слитков, в 4,5 раза больше, чем за 6 месяцев 2021 года. Но этого всё равно мало.

Таким образом, Полиметалл оказался в центре шторма: падение цен на золото совпало с уменьшением объёма продаж, ростом расходов и необходимости разовых вложений в капексы, а также увеличение оборотного капитала.

На этом все! Хотите продолжение обзоров? Если да — то оцениваем прожарку своим царским лайком. Удачи и прибудут с вами деньги!