Инвестпривет, друзья! 2022 год идёт к своему завершению, но ещё может преподнести сюрпризы. Давайте подумаем, что нас ждёт в ближайшие годы и что мы можем на этом фоне сделать.

Проблема инфляции

Итак, на Западе бушует дикая инфляция: в США 8,5% (и оценка каждая заниженной), в Европе – 12,5%.

Какой оптимальный способ борьбы с инфляцией? Правильно, повышение ключевой ставки. Как это работает? Высокая КС делает кредиты дорогими – следовательно, предприятия меньше берут займов – снижается деловая активность – цены падают, потому что предприятия хотят продать свой товар хоть по какой цене. Одновременно растёт доходность депозитов, т.е. население предпочитает сохранять деньги, а не тратить их – сокращается спрос – цены падают.

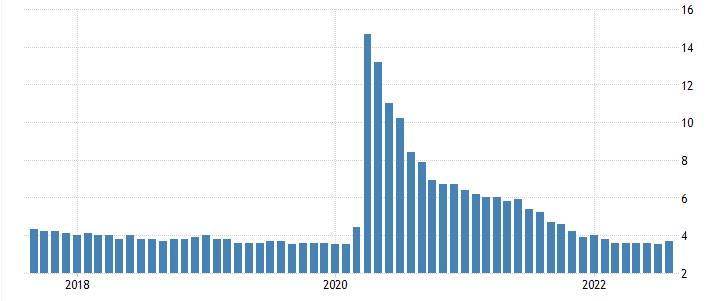

ФРС США уже трижды повышала ключевую ставку в США, текущее её значение 3-3,25%. Но до конца года ещё два заседания ФРС, и не исключено, что США повысят ставку до 4,5% или даже 5%. Это консенсус-прогноз самой ФРС и прочих мировых банков. А как иначе бороться с инфляцией, которая уже превысила 8,5%?

Значение ставки ФРС США

Что означает это для США? Два крупных последствия:

1) Неизбежное замедление роста ВВП и вхождение в рецессию. Строго говоря, номинальный ВВП в США уже два квартала подряд снижается, и раньше это считалось рецессией. Однако Пауэлл, глава ФРС, настаивает, что это не рецессия, т.к. безработица сохраняется на низком уровне. Но в истории США почти всегда снижение уровня ВВП два квартала подряд свидетельствовало собой начало рецессии, будь это Великая Депрессия или нефтяной кризис 70-х. Единственное исключение – снижение ВВП в 1945 году, когда экономика с военных рельс перестраивалась на мирные, но там это было обусловлено объективными причинами: окончание эпохи гигантских оборонных заказов.

2) Окончание эпохи дешёвых денег. ФРС держала ставку около нуля с 2009 года (с небольшими повышениями в 2016-2019 годах). За это время предприятия привыкли к доступным деньгам и околонулевой марже. Более того, мы видели, как взлетали (в т.ч. на фондовом рынке) компании с отрицательной выручкой (обратите внимание ещё раз: не прибылью – а выручкой!).

Значит, при дальнейшем повышении ставки ФРС неизбежен каскад банкротств компаний, которые ничего не заработают и живут исключительно на заёмные деньги. Затем обанкротятся компании с околонулевой маржой. А затем «съедят» и низкодоходные предприятия. Выживут только вампиры-любовники компании с устойчивой бизнес-схемой, стабильными денежными потоками, не зависящие от кредитных вливаний.

Но то, что эти компании выживут, не значит, что не потреплет. Напротив, именно они примут основной удар кризиса.

Дедолларизация

Гораздо больше вопросов вызывает госдолг. Как США будут обслуживать его по высоким ставкам? Обычный способ – запуск печатного станка – не сработает, т.к. это подстегнёт инфляцию. Значит, придётся обеспечивать госдолг товарами и услугами, но где возьмёшь их рост на пороге рецессии? И вообще, кто будет финансировать США, если страна скатится в рецессию?

Сейчас единственное, что делает доллар сильным – вера в экономику США. Без этой веры вся долларовая империя развалится.

Более того, она уже развалится, причём на наших глазах. И причём уже давно.

Например, вы знали, что доля доллара в международных расчетах (по данным SWIFT) в 2019 году составляла 45%, а евро – 25%? Так вот, в 2020 году доли почти сравнялись: доллар 36%, евро 34%. В 2021 году летом евро опередило доллар в расчётах, но к концу года доллар отыграл лидерство обратно. По последним данным, доля доллара в расчетах 35,6%, евро – 34,9%.

Причина – слабость экономики США, которая обнажилась во время ковидокризиса.

Я думаю, что в 2022 году ситуация изменилась ещё сильнее, потому что на путь дедолларизации активно встали Россия, Индия, Саудовская Аравия, Китай и прочие БРИКСы. Их совокупная доля в международной торговле больше 45% (у России скромная доля в 3,2%). Даже частичный отказ от расчёта в долларах и переходе на евро, юань или национальные валюты сильно ударит по позициям доллара.

Поневоле думается, что конфликт на Украине спровоцирован именно США (я уверен, что вы не будете спорить со мной по этому поводу) и спровоцирован именно потому, что США привыкли решать свои экономические проблемы за счёт других. Военный конфликт порождает целую кучу оборонного заказа и позволяет экономике США в очередной раз перезапуститься.

Если посмотреть на историю, то из Великой Депрессии США вывел не гениальный план Рузвельта, а именно Вторая мировая война. Если бы не этот конфликт, то США так бы и осталась заурядной среднестатистической страной в экономическом плане. Военный конфликт не только спровоцировал рост ВВП в стране, но и крепил позиции доллара как мировой резервной валюты. Ну а дальше последовал отказ от золотого стандарта в одностороннем порядке (т.е. по сути кидок всего мира через бедро) и неконтролируемая печать денег для затыкания финансовых дыр везде, где они возникали.

США сейчас жизненно необходим конфликт, чтобы вернуть доллару роль мировой валюты. И судя по тому, что курс доллара сохраняет стабильность, а прочие валюты падают по отношению к нему (кроме рубля, конечно) – Америке это удается.

Я сейчас скажу крамольную вещь, но США по сути всё равно, как закончится конфликт на Украине, они окажутся в выигрыше в любом случае:

1) если развалится Россия – отлично, рухнул традиционный враг, можно пилить ресурсы и перезапускать экономику;

2) если развалится Евросоюз – тоже хорошо, потому что рухнул «заклятый друг», рухнул евро, который составлял конкуренцию – можно вновь захватить лидерство в мировой торговле.

Да, США поставляют оружие на Украину и погибель России, наверно, у них на первом плане. Но если Киев будет взят, а Евросоюз развалится – они не расстроятся. Потому что руины тоже нужно восстанавливать. И на этом можно прекрасно заработать.

Почему не видят этого европейские политики – мне не понятно. Возможно, видят, но статус союзников НАТО обязывает. Напомню, что натовские страны в принципе имеют небольшие армии (зачем тратиться на оборонку, если вас защищает Америка?). Посмотрите бюджеты европейских натовских стран – у них на оборонку вряд ли заложено больше 2-3% ВВП.

Если Европа резко повысит военные бюджеты, то это негативно ударит по прочим отраслям, а населению это не понравится, ведь население привыкло жить красиво, без инфляции и без войны. Поэтому Европа оказалась меж двух огней: выполнение обязательств перед союзником и выполнение обязательств перед своими гражданами. Сейчас политики пытаются усидеть на двух стулья, но как долго им это удастся?

Кстати, мне эту негодную девчонку вообще не жалко, потому что сама виновата.

Что хотят сделать США

Хорошо, что дальше? Почему вообще США это делают?

Потому что кризис в США практически неизбежен. На это указывает множество факторов:

1) Резкий рост инфляции и повышение ставки ФРС, которая спровоцирует каскад банкротств (это разбирали выше).

2) Снижение ВВП второй квартал подряд. ФРС оценивала, что по итогам 2022 года экономика США вырастет на 1,7%, теперь прогноз более скромный – 0,2%. Что будет в реальности – посмотрим.

3) Рост безработицы – с 3,5% до 3,8% за квартал. Кажется, что это сезонные колебания, но это не так. Дело в том, что это первое повышение уровня безработицы с 2020 года, и как и тогда, она связана с сокращением экономической активности. Как США тогда решили проблему? Правильно, напечатали кучу долларов и просто раздали населению. Сейчас так не получится, потому что печатать кучу долларов – обрекать себя на гибель.

Уровень безработицы США

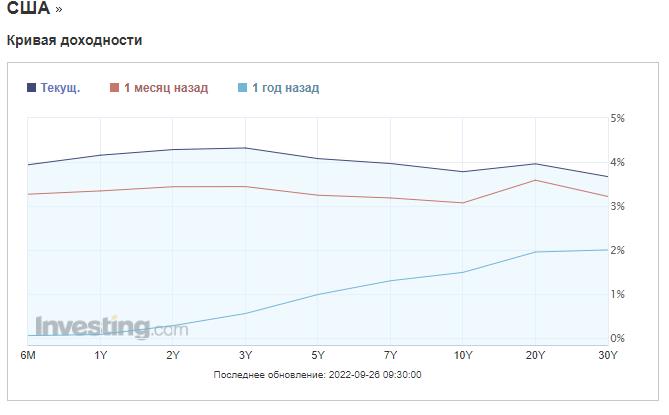

4) Инвертирование бескупонной кривой доходности облигаций США: текущая доходность 6-месячных трежерис составляет 3,9%, а 10-летних – 3,765%, т.е. короткие стоят дешевле длинных. Это значит, что участники рынка ждут неприятностей уже в ближайшее время. Ранее инвертирование бескупонной кривой доходности предсказывало кризис 6 раз из 6, в т.ч. Великую Депрессию, нефтяной кризис и даже кризис доткомов. Обычно кризис случался через 20-22 месяца после инвертирования.

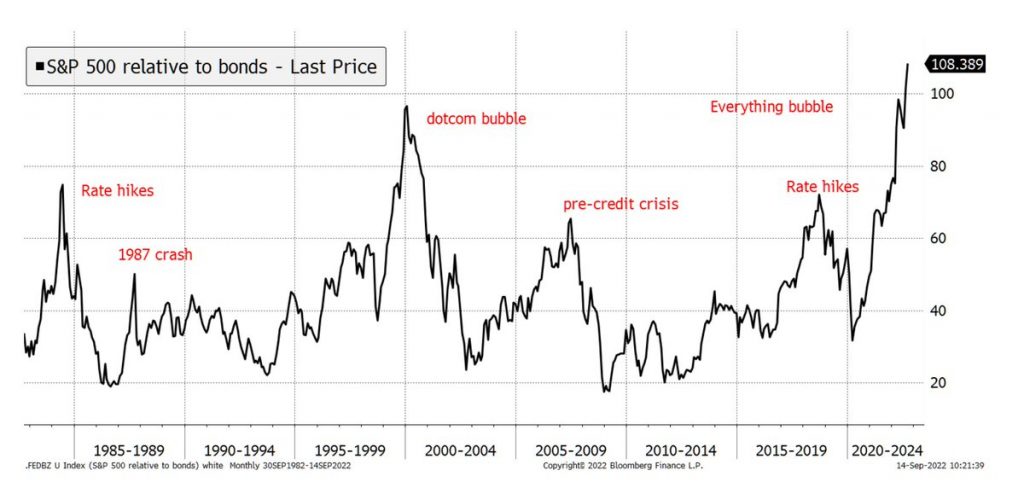

5) Stocks vs Bonds ratio, т.е. отношение доходности акций к доходности бондов. Сейчас его значение находится на рекордно высоком уровне: 108,3, что свидетельствует о самом большом пузыре в истории. Для сравнения: в кризис 1987 года значение Stocks vs Bonds ratio составило 55, во время кризиса доткомов – 96, в 2008 году – 64, в 2019 перед коронакризисом – 72.

То, что начало кризиса уже положено, но ФРС и Правительство США предпочитают его не замечать (равно как в целом и всё мировое сообщество) свидетельствуют как минимум следующие факторы:

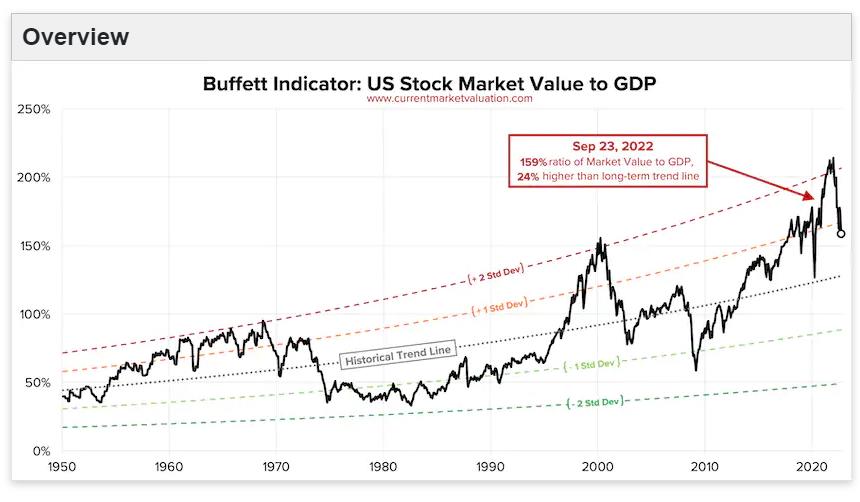

1) Индикатор Баффетта (отношение капитализации фондового рынка США к ВВП) существенно упал, т.е. пузырь на фондовом рынке уже сдувается. Сейчас значение индикатора составляет 159% против 210% всего квартал назад, но всё ещё выше на 24% трендовой линии, т.е. потенциал падения сохраняется.

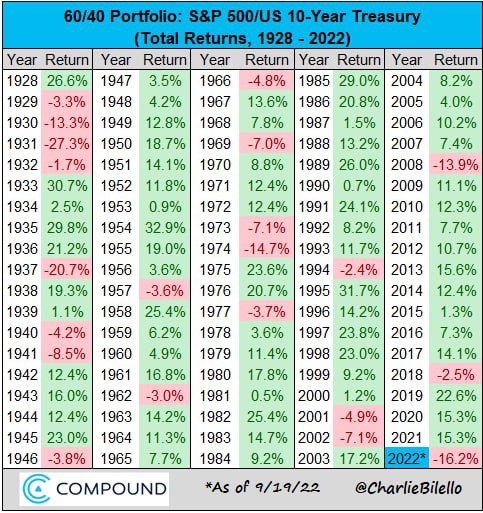

2) Классический портфель 60/40 (акции + облигации), который считается эталоном антикризисного портфеля, демонстрирует худшую динамику (–16,2%) с 1937 года (–20,7%), т.е. со времён пика Великой Депрессии. Для сравнения: в нефтяной кризис 1975 года портфель дал убыток –14,7%, в 2008 –13,9%, в 2001 –4,9%.

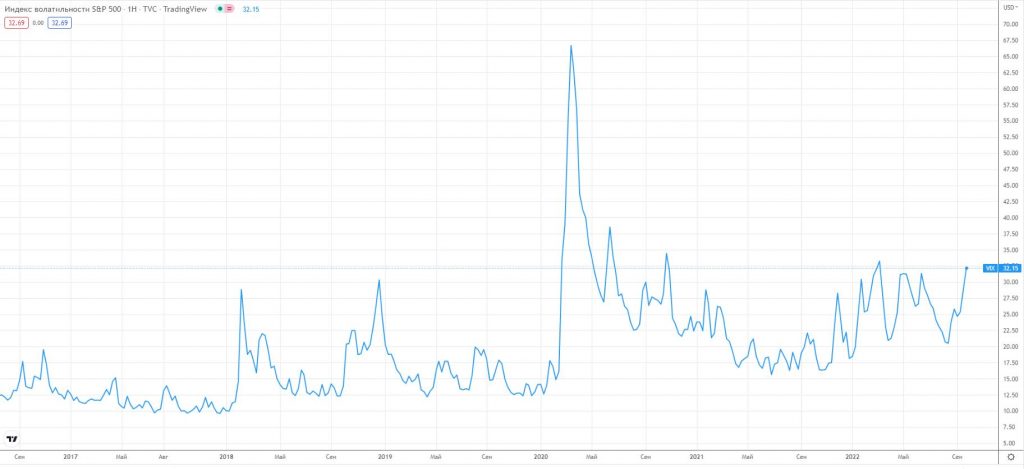

3) Индекс VIX (индекс волатильности) вновь пробил критическую отметку в 30, к тому же среднегодовое значение VIX в 2021 и 2022 году примерно на 10 процентных пунктов выше среднегодового значения за последние 20 лет. Это значит, что рынок сейчас очень нервный и больше напоминает пороховую бочку, готовую взорваться в любой момент.

4) Крупнейшие инвестдома скупили за год опционов put примерно в 10 раз больше, чем за прошлый год. Например, фонд Scion Capital Майкла Бьюрри, известного своей игрой на понижение в 2008 году, скупил опционов put на 156% больше, чем обычно. Доля put-опционов в портфеле фонда достигло 17,86%. Для справки: опцион put даёт право продать в будущем актив по указанной цене. Если цена актива значительно упадет, то опцион put со встроенным плечом позволит своему владельцу сложить разницу в карман в многократном размере.

Таким образом, и частные инвесторы, и крупные игроки ждут падения фондового рынка в США уже в краткосрочной перспективе. Катализатором к обвалу может стать что угодно, в т.ч. поражение в украинском конфликте.

Но поражение для США означает полный провал: финансовый кризис, сопоставимый с Великой Депрессией, утрата гегемонии доллара, огромные выплаты по внешнему долгу с вероятностью дефолта, – да дело даже до развала страны может дойти. Поэтому США пойдут в конфликте до конца. По крайней мере, до тех пор, пока хватит сил. Или пока страну не разорвёт недовольство изнутри.

Что делать простому российскому инвестору в такой ситуации?

Ну, во-первых, я бы предостерёг вас от инвестиций в США в любом виде, даже через оффшоры. Не знаю, сколько ещё надо намёков и от нашего Центробанка, и от ФРС, что россиянам не дадут владеть американскими акциями даже опосредованно, чтобы это понять.

Во-вторых, я советую вкладываться в экономику нашей страны и аккуратно посматривать на восток (Китай, Гонконг, Казахстан, Индия, Корея, но не Япония – японцы это марионетка США и исторические враги Китая, как, впрочем, и Тайвань с Филиппинами).

Конечно, у нас возможна милитаризация экономики и / или экспроприация всего и всея, но это совсем другой вопрос, о нём поговорим позже.

Но почему? – спросите вы. Если будет полыхать мировой пожар (а если рухнут США или Европа, мирового кризиса не избежать), то не затронет всех?

Ну вот пример. Есть деревня. В ней все живут дружно, производят молоко, яйца, шерсть и прочие сельхоз радости. И вот один из деревенских чем-то не угодил остальным, и его ссылают на отдаленный бугор. Там он строит дом и живёт один, отдельно ото всех. При этом деревенские тайком продолжают с ним торговлю, потому что он владел единственной уткой на селе, и утиный майонез без его яиц (точнее, яиц его утки) не сделаешь.

А потом случился пожар, и вся деревня сгорела. Потому что домики стояли рядом друг с другом.

А дом этого отщепенца остался. Потому что стоял в стороне.

Да, теперь у отщепенца только одна утка, нет молока, шерсти и куриц. Уровень его жизни, конечно, упадёт. Но он хотя бы остался жив и сможет начать жизнь сначала.

В современной истории уже был подобный прецедент. Когда в США грянула Великая депрессия, затянувшая в омут кризиса весь мир, то СССР жил припеваюче. Союз был «выключен» из мировой экономики в ходе санкций, введённых коллективным Западом после прихода коммунистов к власти, в ответ на отказ Ленина платить по обязательствам Российской Империи (там ещё было 100500 факторов, но заострим внимание на главном).

И когда западный мир агонизировал, СССР проводил активную индустриализацию, закупая станки, автомобили и массу оборудования за рубежом в обмен на сырье: уголь, пшеницу, свинину. Там и санкции как-то сами собой снялись. И торги в общем-то за рубли шли, и рубль был очень надёжной валютой (в отличие от загибающегося британского фунта стерлингов).

Ничего не напоминает?

Правда, тогда всю историю перекроила Вторая Мировая война. Она сделала США великой, а СССР был откинут на десятилетия назад и был вынужден восстанавливать свою экономику после войны. Если бы не это, неизвестно, какая держава бы сейчас правила миром.

Это я к чему. Нас сейчас принудительно «выключили» из мировой экономики. И если грянет кризис, то плохо, конечно, будет всем. Нас не обойдёт лихая чаша. Но последствия для нас будут не такими катастрофическими, как для Европы и США. Более того, если наше правительство воспользуется шансом, то сможет построить новую сверхдержаву.

Поэтому не стоит переживать. В нашей жизни уже случилось много плохого, у нас и нашей страны и так отняли очень многое. Хуже не будет. Держимся и вместе идём в светлое будущее!

И хотелось бы ещё сказать большое спасибо тем моим читателям, которых коснулась мобилизация. Да, увы, это вынужденный шаг. Но ваш вклад, несомненно, поможет в положительном исходе «спецоперации», когда на кону судьба нашей страны.

Уже поздно кого-то обвинять и искать неправых. Что случилось – то случилось. Маяк уже качается, и его не остановить. Не мы начали эту бойню, но нам придётся её завершать. Это несправедливо и неправильно, но где вы видели справедливость в этом мире?