Что такое ключевая ставка Центробанка и как она влияет на нашу жизнь

4.9 (9)

Инвестпривет, друзья! Ключевая ставка Центробанка – одна из важнейших ставок в экономике. Сегодня объясню простыми словами, что такое ключевая ставка и как она влияет на нашу жизнь и наши инвестиции. Это базовые правила экономики, о которых необходимо знать любому инвестору.

Что такое ключевая ставка и кто ее устанавливает

Ключевая ставка – это основной инструмент денежно-кредитной (или монетарной) политики Центробанка. Это минимальная ставка, по которой Центробанк выдает кредиты коммерческим банкам, и одновременно максимальная ставка, по которой Центробанк принимает депозиты у банков.

Текущее значение ключевой ставка ЦБ РФ – 4,5% (обновлено: 19.03.2021). Это значит, что Центральный банк выдает кредиты банкам минимум под 4,5% годовых, а принимает депозиты максимум под 4,5%. При этом, чем выше «ранг» и надежность банка, тем лучшие условия он получает. Если банк часто нарушает нормативы, то Центральный банк может «оштрафовать» его, выдавая кредиты, скажем, под 5%, а принимать депозиты под 3%.

Иногда ключевую ставку называют мерой стоимости денег, подразумевая, что под эту ставку деньги «запускаются» в экономику.

Так, получив деньги в Центробанке по ключевой ставке, коммерческие банки (Сбер, ВТБ, Газпромбанк, Тинькофф, МКБ и все остальные) выдают кредиты населению и бизнесу. Разница между ставкой банка и ключевой ставкой – один из источников прибыли банков. Поэтому ставка по кредитам, ипотеке и автозаймам всегда выше ключевой ставки (правда, это не касается спецпредложений типа субсидируемой ипотеки).

С депозитами история другая. Коммерческие банки привлекают деньги от населения, а затем либо размещают их в Центробанке, либо дают друг другу по ставке RUONIA. Поэтому ставки по депозитам всегда ниже ключевой ставки (это, опять-таки, не касается каких-нибудь спецпредложений или заманух в виде «купить страховку и получить повышенную ставку по вкладу»).

Итак, от размера ключевой ставки зависят две основные ставки в экономике: ставка по кредитам в коммерческих банках и ставки по депозитам там же. Чем выше ключевая ставка, тем дороже кредиты и выгоднее депозиты. Чем ниже ключевая ставка, тем дешевле кредиты и менее привлекательны депозиты.

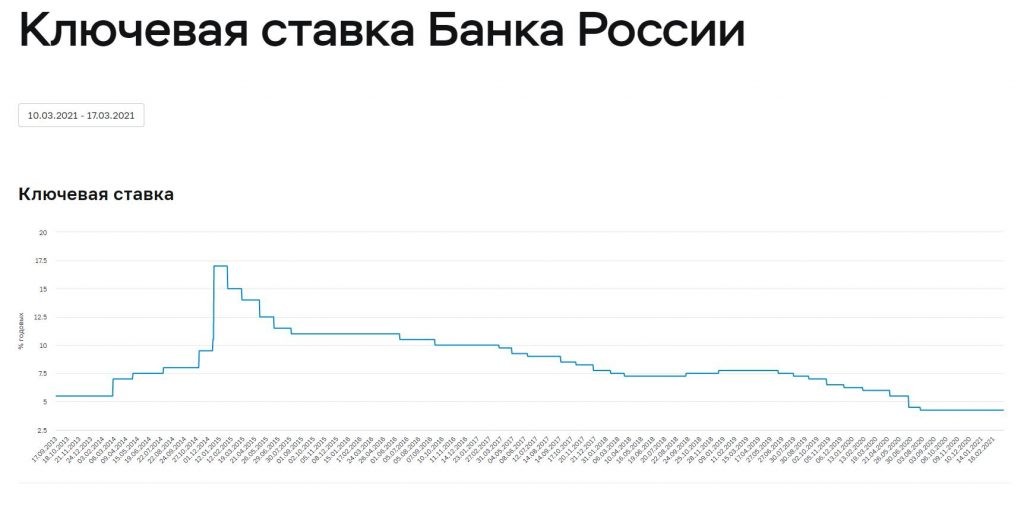

Ключевую ставку устанавливает Центробанк в зависимости от макроэкономических факторов. Заседания проводятся 8 раз в год – по 2 раза в квартал. На сайте Центробанка есть график будущих заседаний.

Минимальный шаг изменений ключевой ставки – 0,25 процентных пунктов, или 25 базисных пунктов (если ставка меняется, например, на 1 процентный пункт, то говорят, что изменение произошло на 100 базисных пунктов). В последнее время Центробанк снижал ставку последовательно этими самыми минимальным шажками. Но, например, в 2014 году он резко повысил ключевую ставку до 17%, чтобы избежать дальнейшей девальвации рубля.

Для чего нужна ключевая ставка

Главная задача ключевой ставки – контролировать денежную массу и инфляцию в стране. Как это работает?

Если инфляция в стране резко растет (т.е. растет денежная масса), то Центральный банк повышает ключевую ставку. Кредиты становятся дороже, а вклады (депозиты) выгоднее. В итоге бизнес перестает занимать деньги и переходит в режим экономии, а население предпочитает не тратить деньги, а сберегать их.

В результате экономическое развитие замедляется, денежная масса сокращается – инфляция начинает падать.

Если же инфляция чрезмерно падает (т.е. денежная масса снижается), то Центральный банк начинает снижать ставку, чтобы перезапустить экономику. Так, кредиты становятся дешевле, и бизнес активно начинает брать деньги в банках – в результате появляются новые рабочие места, в стране производится больше товаров и услуг, ВВП растет, всем хорошо.

Депозиты становятся непривлекательными, и население вместо сбережения пытается как «пристроить» деньги. Кто-то покупает товары, стимулируя товарооборот, кто-то инвестирует в бизнес (или начинает свой), кто-то идет на фондовую биржу – в любом случае, опять-таки экономика растет и всем хорошо.

Таким образом, низкая ключевая ставка обычно сигнализирует о сильной экономике с умеренной инфляцией, правда, напитанной дешевыми кредитами (об этом еще поговорим чуть ниже). А вот высокая ключевая ставка обычно говорит о глубоких проблемах в экономике, обычно вызванных какими-то шоками. Чем выше ключевая ставка, тем выше инфляция в стране и ниже уровень экономического развития.

Виды монетарной политики

Инвестору важно обращать внимание не только на абсолютное значение ключевой ставки, но и на динамику ее изменения.

Монетарная политика, при которой Центробанк сохраняет ставку примерно на одном и том же уровне, называется нейтральной. Такова текущая монетарная политика в России и в США: Центробанки стремятся сохранить баланс между экономическим развитием и инфляцией.

Денежно-кредитная политика, при которой Центробанк снижает ключевую ставку, называется стимулирующей – т.е. банк воздействует на экономику, пытается ее запустить. Экономисты называют такую политику «голубиной» или «мягкой».

Монетарная политика, при которой Центробанк повышает ставку, называется сдерживающей – банк пытается удержать в узде инфляцию или же курс национальной валюты. Такую политику называют «ястребиной» или «жесткой».

Как правило, при голубиной монетарной политике (при снижении ставок) инвесторы более охотно вкладываются в экономику страны: у бизнеса много дешевых денег, процветают даже компании с небольшой маржей.

При ястребиной политике (при повышении ставок) инвесторы менее охотно вкладываются в экономику: кредиты дорогие, риски бизнеса растут, а вся прибыль уходит на обслуживание кредиторов.

Как ключевая ставка влияет на фондовый рынок?

Ключевая ставка напрямую влияет на экономику страны и, следовательно, фондовый рынок.

Во-первых, она служит неким ориентиром для определения безрисковой ставки в стране. Мы уже знаем, как связаны ставки по депозитам и ключевая ставка. Следовательно, если некая ставка дает гарантированную доходность в банке, то зачем рисковать и вкладывать куда-то еще?

Во-вторых, ключевая ставка – ориентир для доходности ОФЗ. Чем ниже ключевая ставка, тем меньше ставки по новым ОФЗ. Соответственно, снижается доходность к погашению ранее выпущенных гособлигаций, так как их стоимость растет. Если ключевая ставка повышается, то, напротив, по новым ОФЗ предлагается больший купон – следовательно, прежние ОФЗ с невысокой ставкой теряют в стоимости и их доходность к погашению растет. Этот механизм с примерами я подробно расписывал в статье «Почему меняется цена облигации?».

В-третьих, ключевая ставка влияет на доходность некоторых корпоративных облигации – а именно тех, у которых купон привязан к значению ставки. Следовательно, чем выше значение ключевой ставки, тем выше купонная доходность такой облигации.

В эпоху повышения ставок (т.е. при ястребиной монетарной политики) такие облигации интересны к покупке. При снижении ставок и при нейтральной монетарной политики такие бонды теряют привлекательность на фоне снижения купонной доходности и роста инфляции.

В-третьих, ключевая ставка используется инвесторами при определении нормы дивидендной доходности. Так, если дивидендная доходность большинства акций значительно ниже ключевой ставки, то это значит, что фондовый рынок перегрет: инвесторы слишком яро скупали акции, так что задрали их стоимость. Следовательно, в ближайшее время на рынке возможна коррекция: проще переложиться в безопасные депозиты или же в облигации со стабильными купонами.

Снижение ключевой ставки дает дополнительный драйвер для роста фондового рынка: потенциальная дивидендная доходность акций оказывается выше ставок по депозитам и купонов ОФЗ – следовательно, у инвесторов просыпается аппетит к риску и они больше вкладываются именно в акции.

Таким образом, управляя ключевой ставкой в стране, Центробанк оказывает воздействие не только на инфляцию, но и на целый ряд других экономических показателей.

Где еще применяется ключевая ставка

Ключевая ставка применяется еще много где:

в расчете штрафа за просрочку налоговых платежей – с нарушителя возьмут в течение первых 30 дней пени в размере 1/300 значения ключевой ставки за каждый день просрочки, а по истечении 30 дней будут начислять уже по 1/150;

при расчете пеней за просрочку уплаты по кредиту, при неоплате услуг ЖКХ и т.д.;

при расчете неустойки за просрочку оплаты по договору (например, при поставке техники) – обычно берут по 1/100 или по 1/50 за каждый день просрочки;

при расчете пеней за просрочку при уплате алиментов, исковых требований и прочих платежей;

при расчете налога от использования беспроцентного займа (или займа со ставкой ниже 2/3 значения ключевой ставки);

при расчете процентов за пользование заемными деньгами (если в договоре не указана ставка).

Словом, ключевая ставка «вшита» в экономику, налоговые и долговые платежи, и влияет действительно на многое – а не только на инфляцию и доходность депозитов.

Чем ключевая ставка отличается от ставки рефинансирования

Ничем. С 1 января 2016 года Центробанк приравнял значение ключевой ставки и ставки рефинансирования.

До 2016 года ставка рефинансирования использовалась при определении штрафов и платежей, и сейчас она осталась во многих законных актах и постановлениях. Но везде, где написано «ставка рефинансирования», нужно понимать, что теперь речь идет о ключевой ставке.

Где можно узнать значение ключевой ставки

Центральный банк РФ публикует значение ключевой ставки на специальной странице: https://cbr.ru/hd_base/keyrate/. Там даже есть настраиваемый график, который позволяет узнать историю изменения ключевой ставки.

После очередного заседания Центробанк публикует пресс-релиз, в котором объясняет, почему изменил (или не изменил) ключевую ставку – и в тот же день вносит изменения на странице.

Ключевые ставки в других странах

Ключевая ставка есть не только в РФ =) Хотя выше мы говорили в основном именно о России. Просто в других странах мера денег носит другие названия.

Например, в США нет ключевой ставки – но есть процентная ставка (Federal Funds Rate). Ее определяет центральный банк США, который называется ФРС (Федеральная резервная система). При этом ФРС отказался от жесткого регулирования ставки и назначает «плавающий» диапазон. Текущее значение процентной ставки ФРС США равно 0-0,25%.

При этом, что интересно, ставка 0-0,25% в США была аж с конца 2009 года по 2016 – затем ФРС немного повысила ставку (до 2-2,25%) и опять снизила до прежнего значения.

Ключевая ставка США привлекает внимание всех экономистов, так как экономика США – один из наиболее развитых. От решения ФРС по ключевой ставке зависит стоимость и доходность казначейских облигаций США, т.е. госдолга страны. Так как многие страны являются владельцами госдолга США, то для них важно изменение этого параметра.

В настоящий момент в мире сложилось так, что наиболее высокие ключевые ставки – у развивающих стран, а у развитых – минимальные (околонулевые, нулевые и даже отрицательные).

Так, наиболее высокие ключевые ставки у таких стран, как Венесуэла (45,34%), Зимбабве (40%), Аргентина (38%), Йемен (27%), Либерия и Суринам (по 25%), Конго (18,5%) и Иран (18%). Можете себе представить, какая в этих странах инфляция и какова потенциальная доходность долгового рынка?

Смотреть значения ключевых ставок в разных странах удобно здесь. Вообще, на сайте много полезной макростатистики.

В большинстве развитых или стремительно развивающихся стран очень низкие ключевые ставки. Например, 0,75% – в Исландии, 0,5% – в Южной Корее и Таиланде, 0,25% – в Канаде, Чехии, Новой Зеландии, 0,1% – в Австралии, Израиле, Польше и Великобритании. Нулевые ставки в Австрии, Финляндии, Франции, Германии, Люксембурге, Испании (словом – во всей зоне евро). И в трех странах отрицательные ставки: –0,1% в Японии, –0,6% в Дании и –0,75% в Швейцарии.

Так, стоп, почему отрицательные ключевые ставки? Как так получилось? Дело в том, что данные страны столкнулись с дефляцией – процессом, обратным инфляции. При дефляции товары не дорожают, а дешевеют. И это хуже, чем может показаться на первый взгляд.

Так, потребители не покупают товары и услуги, так как завтра это будет дешевле. В результате экономическое развитие замедляется: товары скапливаются на складе, а работающие на себя специалисты не получают заказов и начинают экономить. У фирм появляются большие издержки (товары надо где-то хранить) и одновременно падают продажи. В результате дефляционная спираль закручивается – и экономия впадает в ступор.

Как выходить из дефляции, экономисты не знают – такого никогда еще не было. Некоторые Центробанки в попытке перезапустить экономику ввели отрицательные ставки и одновременно начали проводить политику количественного смягчения (проще говоря: печати денег).

Это приводит к тому, что кредиты практически становятся бесплатными, а депозиты дают отрицательную доходность. Теоретически это должно приводить к тому, что люди будут больше тратить и меньше сохранять (так как хранить деньги в банке невыгодно) и, конечно, будут больше инвестировать. Практически попытки разогнать инфляцию в странах с дефляцией пока дают слабые результаты.

Что будет при повышении ставок

Итак, мы сейчас живем в эпоху сверхнизких ключевых ставок в экономике. Дешевые кредиты, низкая инфляция и высокая доходность фондового рынка расслабили и разбаловали как нас, инвесторов, так и бизнес.

Получить кредит в развитых странах практически на любое дело – раз плюнуть. Даже у сомнительных предприятий с минимальной маржой есть все шансы зарабатывать. Если что-то пойдет не так – всегда можно взять еще кредит (и даже по еще более низкой ставке и на больший объем). В крайнем случае можно провести IPO – инвесторы накидают денег =)

Спроста ли бум IPO происходит в эпоху нулевых ключевых ставок? Подумайте об этом.

Но что будет, если (или даже: когда) Центробанки начнут повышать ставки? Ведь та же инфляция, к примеру, в США, уже начала свой разбег (про Россию вообще молчу). Рано или поздно инфляция вернется и в Европу, и в Японию. Растущая инфляция в Китае – так вообще отдельная история.

Чтобы сдержать инфляцию в нормальном коридоре (в пределах 2-3% – это считается нормой), той же ФРС придется повысить процентную (ключевую) ставку, т.е. начнет воплощаться ястребиная монетарная политика.

Кредиты мгновенно станут дороже, депозиты – доходнее. Цена трежерис улетит вниз, так как Минфин США выпустит долговые бумаги с большей доходностью, и старые трежеря с купоном в 0,5% станут никому не нужны.

Слабые бизнесы с небольшой маржой и / или высокой долговой нагрузкой сразу смоет. По меткому выражению Баффетта, станет понятно, кто купался без трусов. Компании с большими долгами не смогут реструктуризировать долги – придется либо банкротиться, либо перезанимать на худших условиях и в итоге платить всё больше денег кредиторам, снижая собственные денежные потоки – и в итоге всё равно банкротиться. Либо придется создавать действительно революционный продукт. Либо придется жестко экономить и резать операционные расходы (считай: не платить зарплату сотрудникам и экономить на сырье).

Банкротства компаний вызовут дефолты банков, которым эти самые компании должны денег, а также спровоцируют резкий рост безработицы. Безработные не смогут брать кредиты, чтобы на что-то жить или чтобы начать свой проект: слишком дорого. Начнется скупка товаров, так как возникнет дефицит – отсюда рост инфляции, девальвация валюты и, возможно, даже дефолт государства (причем хоть какого – хоть России, хоть США).

Да, сценарий немного апокалиптический, но вполне возможный.

Словом, повышение ключевой ставки сейчас, когда ни бизнес, ни государством не готовы к «перезапуску» экономики, никому не нужно. Однако задержка «перезапуска» влечет за собой дальнейший рост внутренних проблем. В странах появляется всё больше скрытой безработицы, а на фондовом рынке – компаний-пустышек, компаний-зомби и компаний, платящих дивиденды из долгов. Нарыв зреет – и рано или поздно рванет так, что мама не горюй.

Именно поэтому сообщения и намеки глав центробанков в преддверии очередного заседания приобретают такой вес. Весь мир напрягся: все ждут, предпримут ли мировые центробанки решительные шаги по реализации ястребиной монетарной политики – или ждем еще?

А что вы думаете: стоит ли повышать ключевую ставку в России и США или нужно немного еще подождать? Пишите в комментариях! Удачи, и да пребудут с вами деньги!

5 Comments on “Что такое ключевая ставка Центробанка и как она влияет на нашу жизнь

4.9 (9)

”

Что-то я слышала такое, что низкие ставки по ипотеке надувают пузырь на ипотечном рынке. У нас народ «дорвался» до низких ставок по кредитам, а жить, тем временем, лучше не стали. Вот сиди и думай- а хорошо ли, что ставки такие низкие.

Ответить на вопрос очень трудно. Надо уметь решать задачу Эйнштейна с восемью переменными в уме 😁

Сижу курю бамбук и читаю ваши статьи «что делать инвестору если… (ставки растут)/(ставки снижаются)»

😄😄😄

Что-то я слышала такое, что низкие ставки по ипотеке надувают пузырь на ипотечном рынке. У нас народ «дорвался» до низких ставок по кредитам, а жить, тем временем, лучше не стали. Вот сиди и думай- а хорошо ли, что ставки такие низкие.

Ответить на вопрос очень трудно. Надо уметь решать задачу Эйнштейна с восемью переменными в уме 😁

Сижу курю бамбук и читаю ваши статьи «что делать инвестору если… (ставки растут)/(ставки снижаются)»

😄😄😄

Ну, вот её и подняли. И думать не надо 🙂

«При дефляции деньги не дорожают, а дешевеют». Может товары не дорожают, а дешевеют или наоборот — деньги не дешевеют, а дорожают?

Да, конечно, вместо «деньги» имелось в виду — «товары». Опечатался.

Спасибо, Михаил!

Теперь ждем статью: куда вкладывать (в т.ч. что подбирать на бирже) деньги при росте ставок ЦБ!