Полное наименование — Публичное акционерное общество «Белуга Групп».

О компании

Белуга – крупнейшая российская алкогольная компания. Она является лидером по объёму производимой алкогольной продукции и на 4 месте – по объёму водочной продукции. Белуга – типичная компания роста, несмотря на то, что работает в реальном секторе. Если вас не смущают акции греха, то добро пожаловать в обзор компании.

На чём зарабатывает Белуга

Компания возникла в 1999 году под названием «Синергия». В 2007 году она купила бренды Beluga и Беленькая и произвела ребрендинг. С 2008 года Белуга активно диверсифицирует линейку продукции, начав выпускать коньяк, вина, виски и ром. В 2011 году открылась собственная сеть магазинов «ВинЛаб», но активное её развитие началось только в последние годы (к ВинЛабу мы ещё вернёмся).

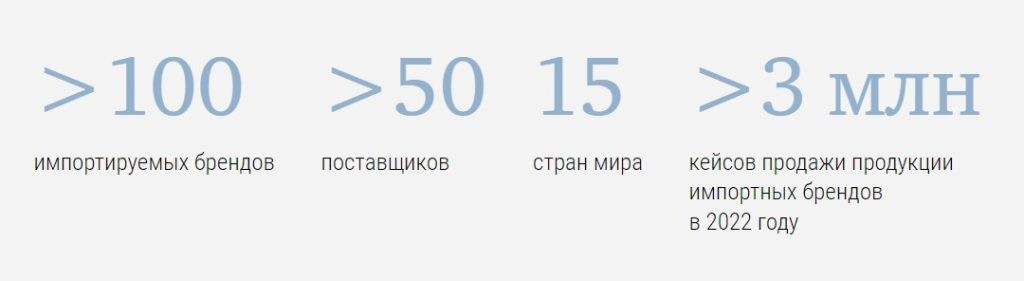

На сегодняшний день в портфеле Белуги около 40 собственных брендов и порядка 110 импортируемых. Правда, в связи с санкциями непонятно, сколько реально брендов сейчас заводятся из-за границы. До 2022 года Белуга занимала 3 место по РФ по объёму импортируемой продукции.

Также в активах Белуги:

👉5 спиртовых заводов

👉1 винодельческий комплекс (с 2021 года Белуга выпускает собственные вина)

👉241 га виноградников (и ещё 900 га куплено под будущие виноградники, ведётся их активное освоение)

👉12 федеральных логистических центров

👉1351 магазин сети ВинЛаб

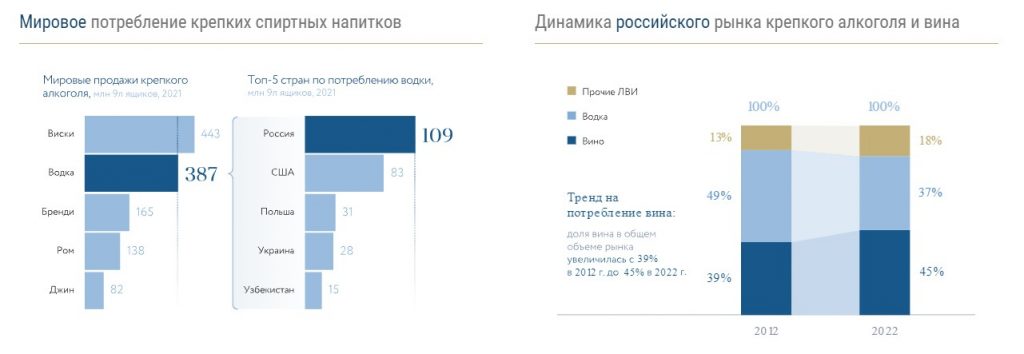

До 2022 года Белуга зарабатывала не только на внутреннем рынке, но и на внешнем. Из 90 млн декалитров всей водки, производимой в РФ (не только Белугой), на экспорт поставлялось около 3 млн. Главными потребителями водки являлись Германия (порядка 25%), ЕС (22%), США (17%), Китай (12%). Доля Белуги в этом объёме неизвестна. Компания отмечает только, что экспортные продажи дают всего 4% выручки (ок. 74,9 млрд рублей), и их потеря «не влияет на общие результаты группы».

Я напомню, что в марте 2022 года США запретили импорт водки в Россию, а в апреле о запрете на ввоз российского алкоголя в рамках пятого санкционного пакета объявил и ЕС. Впрочем, тогда спиртные напитки не были добавлены в перечень запрещенных к поставкам из России товаров, и формально российская водка могла поставляться в страны ЕС до начала июня. В шестой пакет крепкий алкоголь уже был включен официально.

В октябре 2022 года Белуга продала свой заграничный бренд за 75 млн евро, по сути выйдя в кэш. Хотя, возможно, что всё не так просто.

Сейчас Белуга делает основную ставку на рост рынка вина. Доля вина на общем алкогольном рынке за 10 лет выросла с 39% до 45%, а доля водки упала с 49% до 37%. Доля крепких алкогольных напитков, где Белуга тоже увеличивает присутствие, выросла с 13% до 18%.

При этом, несмотря на общее замедление экономического развития, рынок алкогольной продукции продолжает расти в абсолютном выражении.

Таким образом, Белуга – компания с растущими показателями (это мы ещё увидим), на растущем рынке, с уникальным продуктом и отличным менеджментом. Дизраптор, короче. Ещё и дивиденды платит. Всё, что я люблю.

Кстати, о менеджменте.

Кто владеет Белугой

👉 39,4% акций принадлежит фонду Ориент-Запад, конечный бенефициар – основатель компании Александр Мечетин 👉18,6% – Синергия Капитал (квазиказначейские акции) 👉7,8% – Синергия Маркет (квазиказначеские акции) 👉4,5% – Александр Мечетин (прямое владение) 👉3,4% − менеджмент 👉2,9% − Tottenwell Ltd (квазиказначейские акции)

В свободном обращении находится 23,4%.

Free-float очень даже неплохой – компания потихоньку распаковывает квазиказначеские пакеты акций (это акции, которые принадлежат дочерним компаниям), повышая ликвидность акций. Ещё года 3-4 назад акции Белуги были малоликвидным шлаком 3-го эшелона. Ныне менеджмент нацелен на результат.

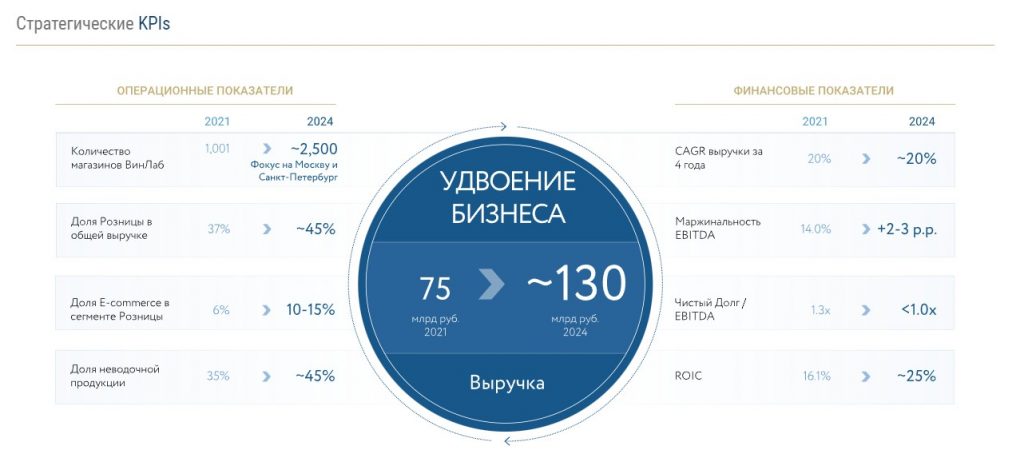

Во-первых, в 2020 году была принята программа удвоения бизнеса к 2024 году. В зависимости от исполнения программы зависит зарплата топов. Сейчас программа выполняется на 90%, т.е. почти в соответствии с планом. Если смотреть на условия, в которые в 2022 году попал весь российский бизнес, это очень неплохой показатель.

Так, к 2024 году компания планирует открыть 2500 магазинов ВинЛаб (сейчас 1351), увеличить долю розницы в выручке до 45% (сейчас 43%), увеличить долю e-com в выручке до 10-15% (сейчас 7%), увеличить долю неводочной продукции до 45% (сейчас 41%), снизить чистый долг / EBITDA до 1 (сейчас 1,4). Компания прогнозирует нарастить выручку до 130 млрд рублей в 2024 году (97 млрд в 2022).

Мне нравится, что у Белуги есть прогноз по развитию – более того, программа не просто принята, но и последовательно выполняется и отслеживается успех (и неуспех) каждого этапа.

Во-вторых, Мечетин не раз заявлял о намерении сделать Белугу голубой фишкой и добиться её включения в индекс Мосбиржи. Для этого он повышает ликвидность акции и стремится далее увеличить капитализацию компании. И это хорошо, потому что в случае включения Белуги в индекс Мосбиржи в акцию придут деньги из фондов – и это будет дальнейшим рывком в капитализации.

Кстати, в декабре 2022 года Мечетин снизил долю своего владения с 58% до текущей, а долю в 39,4% запаковал в фонд. Кроме того, он ушёл с поста руководителя Белуги, уступив кресло CEO Константину Прохорову. Это сделано, чтобы уберечь Белугу от санкций, хотя Мечетин под них пока не попадал.

Операционные показатели

Компания наращивает объёмы отгрузки продукции (данные в млн декалитров):

Как видим, общий объём отгрузок за 4 года увеличился на 19%, собственной продукции – на 10%, а импорта – 94%. Как сейчас будет с импортом, не совсем ясно. Но в магазинах уже появился коньяк из Таджикистана и ром из Узбекистана. Так что, похоже, параллельный импорт уже налажен.

Радует динамика открытия новых магазинов ВинЛаб: всего 136 в 2016 году, 252 в 2017, 468 в 2018, 604 в 2019, 645 в 2020 – и вот дальше резкий рост: 1001 в 2021 и 1351 в 2022.

Сейчас ВинЛаб приносит порядка 40% выручки Белуги. Планируется, что в 2024 году сеть будет приносить 45% выручки, а количество магазинов практически удвоится.

Отмечу, что перспективы роста ВинЛаба имеются: сама сеть зародилась на Дальнем Востоке (откуда родом Белуга) и представлена именно там. Федеральный центр ещё только охватывается. Потенциал роста – огромный. Для сравнения: у Mercury Retail Group (сети «Красное и белое» и «Бристоль») – 14 000 магазинов, т.е. более чем в 10 раз больше.

При этом ВинЛаб растёт ударными темпами: продажи увеличиваются на 50-60% в год, трафик – на 30-40%, средний чек – на 10-20%. У Mercury Retail Group темпы роста в разы ниже, но всё ещё большие.

Это я к тому, что на рынке есть ещё куда расти, даже с учётом конкуренции.

Финансовые показатели

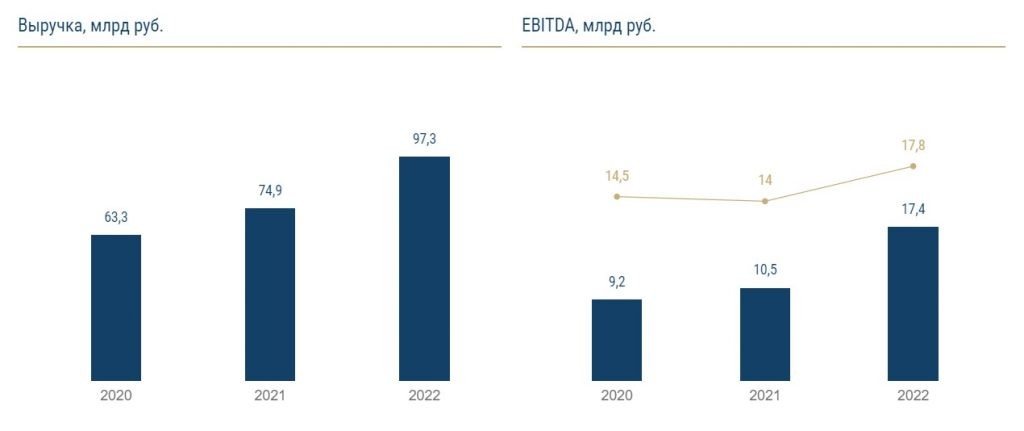

Год от года финансовые показатели Белуги растут вслед за операционными – это закономерно. Посмотрим на эту приятную динамику (данные в млрд рублей):

Как видим, до 2018 года развитие компании было более-менее ровным, но с 2018 года начались активные инвестиции в развитие. В 2020 году была принята программа удвоения бизнеса к 2024 году, которая сейчас успешно выполняется.

Радует, что, несмотря на массивный рост, у Белуги положительная чистая прибыль и даже положительный FCF, хотя для многих компаний в стадии роста отрицательные показатели ЧП и FCF – норма. Например, у Яндекса.

Долг

Спрашивается: на какие шиши развивается компания? Правильно, за счёт роста долгов. И долги растут довольно быстро:

В целом долг за последние 5 лет вырос почти в 3 раза, а чистый долг – в 2 раза. И кажется, что это ужас-ужас, но давайте сравним его с динамикой EBITDA, чтобы понять, хватает ли у компании денег на рост и обслуживание долгов. И как оказывается – хватает. EBITDA растёт гораздо быстрее долга. Если чистый долг / EBITDA в 2018 году равнялся 2,78 (вот где ужас-ужас), то в 2022 году – уже 1,43.

Учитывая, что к концу 2024 года Белуга будет стремиться снизить показатель чистый долг / EBITDA до 1, я хочу сказать: пусть дальше занимает! У компании получается брать дешёвые кредиты и превращать их в прибыль. Это важное свойство. Компании должны зарабатывать.

В целом долговая нагрузка Белуги умеренная:

👉Debt Ratio (обязательства / активы) 0,73 при норме ниже 0,7 – оптимальное отношение займов к активам 👉Debt / Equity (обязательства / капитал) 2,67 при норме ниже 2 – тут немного тревожно, тем более, что год от года обязательства относительно капитала растут 👉коэффициент текущей ликвидности 1,45 при норме выше 1 – у компании достаточно средств для удовлетворения всех текущих расходов и обязательств

Но так как денежные потоки растут быстрее обязательств – всё в порядке. Тем более, что обязательства берутся не на покрытие прежних долгов (рефинанс, как у Мечела, например), а для дальнейшего кратного роста.

Маржинальность

Как вы, наверно, догадались, у Белуги довольно хорошая рентабельность:

🍷ROE (рент. капитала) – 33,25% 🍷ROA (рент. активов) – 9,06% − у компании довольно большой объём активов, отсюда их низкая рентабельность, ведь всё-таки Белуга – реальное производство + торговля, т.е. в активах учитывается большая доля оборотного капитала (грубо говоря – просто кэша) 🍷ROS (рент. продаж) – 14,57% − очень хороший показатель для реального производства 🍷ROI (рент. инвестиций) – 19% − прям как у IT-компаний: Белуга очень грамотно распоряжается привлеченными средствами 🍷рент. EBITDA – 17,83% 🍷опер. рент. – 13,42% 🍷чист. рент. – 8,67% − у компании много денег уходит в рост, отсюда небольшая чистая рент. (т.е. отношение выручки к чистой прибыли)

Я думаю, что после завершения агрессивной экспансии Белуга, как и любой другой разумный дизраптор, придёт к необходимости повышения рентабельности, главным образом – операционной и чистой, чтобы наращивать денежные потоки от основной деятельности и платить акционерам больше дивидендов. Сейчас перед ней не стоит задачи оптимизации – стоит задача захвата рынка. И чем больше кусок пирога откусит Белуга сегодня – тем больше её бизнес вырастет дальше.

Дивиденды

В 2020 году Белуга приняла текущую дивполитику, предусматривающая выплату не менее 50% ЧП по МСФО. Поначалу дивиденды были скромные, но постепенно с ростом бизнеса увеличилась и доля прибыли, выделяемая на дивиденды (payout ratio):

2019 – 32 рубля на акцию (30% − здесь и далее ЧП по МСФО) 2020 –100 (64%) 2021 – 120 (50%) 2022 – 625 (117%)

За 2022 год акционеры уже получили 2 выплаты: 150 рублей за 1 полугодие 2022 и 75 рублей за 3 квартал. Я ждал около 75-100 рублей за 4 квартал, но компания неожиданно решило распределить 98% чистой прибыли + присовокупить к нему спецдивиденды от продажи зарубежного бренда. В результате получилось ещё 400 рублей. Чтобы успеть получить их, нужно купить акции до 24 апреля (отсечка – 26 апреля).

Сколько будет дивидендов от Белуги в 2023 году? Явно не столько, потому перед нами – спецвыплаты. При сохранении тех же темпов роста бизнеса (+25-30% в год) мы можем увидеть в 2023 году выручку в районе 158-168 млрд рублей, а чистую прибыль – 10,55-11 млрд рублей.

При распределении 50% ЧП по МСФО дивиденды составят 330-340 рублей на акцию. При цене акции в 4598 рубля форвардная дивдоходность около 7,3%. Если учитывать, что во вторник, 25 апреля, после дивгэпа цена Белуги упадёт куда-нибудь в районе 4200 рублей, то дивдоходность вырастет до почти 8%.

Покупать по таким ценам или нет – решайте сами. Но я бы учитывал, что бизнес компании ещё будет расти, поэтому в долгосрок акция однозначно интересна.

Справедливая цена

По методу дисконтирования денежных потоков стоимость акции Белуги находится в районе 4637 рублей.

По индексу Грэма справедливая цена 3395 рублей.

По методу форвардной дивидендной доходности при будущем дивиденде в районе 330 рублей и средней дивдоходности российского рынка в 10% справедливая цена 3300 рублей.

По методу дисконтирования дивидендов (с учётом их роста примерно на 15% в год) справедливая стоимость 5540 рублей.

По методу EPV (сила капитала) справедливая стоимость в районе 4800 рублей.

По мультипликаторам Белуга оценена адекватно относительно средних значений:

P/E равно 8,59 при среднегодовой 9,9 P/S равно 0,74 при среднегодовой 0,4 EV/EBITDA равна 5,61 при среднегодовой 5,1

Но так как Белуга – растущая компания, то неплохо провести оценку по PEG, который равен 0,57 – т.е. у нас довольно сильная недооценка относительно будущих прибылей.

Итак, прямо сейчас акции Белуги оценены более-менее справедливо: большинство методов оценки дают стоимость бумаги, приближенную к текущей. Но если мы учитываем будущие темпы роста, то акция выглядит дешёвой. Таким образом, всё сводится к тому – верите ли вы в дальнейший рост бизнеса компании? Если да – акцию стоит брать. Несмотря на недавний рост, оценена она справедливо. Если не верите – можно фиксировать на рекордном росте и продавать акцию буквально сегодня, чтобы не потерять на дивгэпе завтра.

Вот такие дела. Если обзор понравился – накидайте оценок, не скупитесь! Еще много интересного у меня вTelegram—канале