Инвестпривет, друзья!КАМАЗ — крупнейший в России производитель тяжелых грузовых автомобилей. Сегодня посмотрим, поедет КАМАЗ дальше или заглохнет. Пора разбираться!

О компании

Эта компания занимает 44% внутреннего рынка. Помимо грузовиков, КАМАЗ выпускает автобусы, двигатели, прицепы и т.д. Существует отдельное подразделение для производства военной техники. Также КАМАЗ в последние годы пробует в электротраки, утверждая, что к 2030 году займёт 30% перспективного рынка.

КАМАЗ не только производит грузовые автомобили, но и занимается их сбытом и сервисным обслуживанием.

Структура выручки:

64,6% – грузовики

13,8% – автобусы, электробусы, прицепы

12% – запасные части

85% выручки формирует внутренний рынок.

Основные акционеры

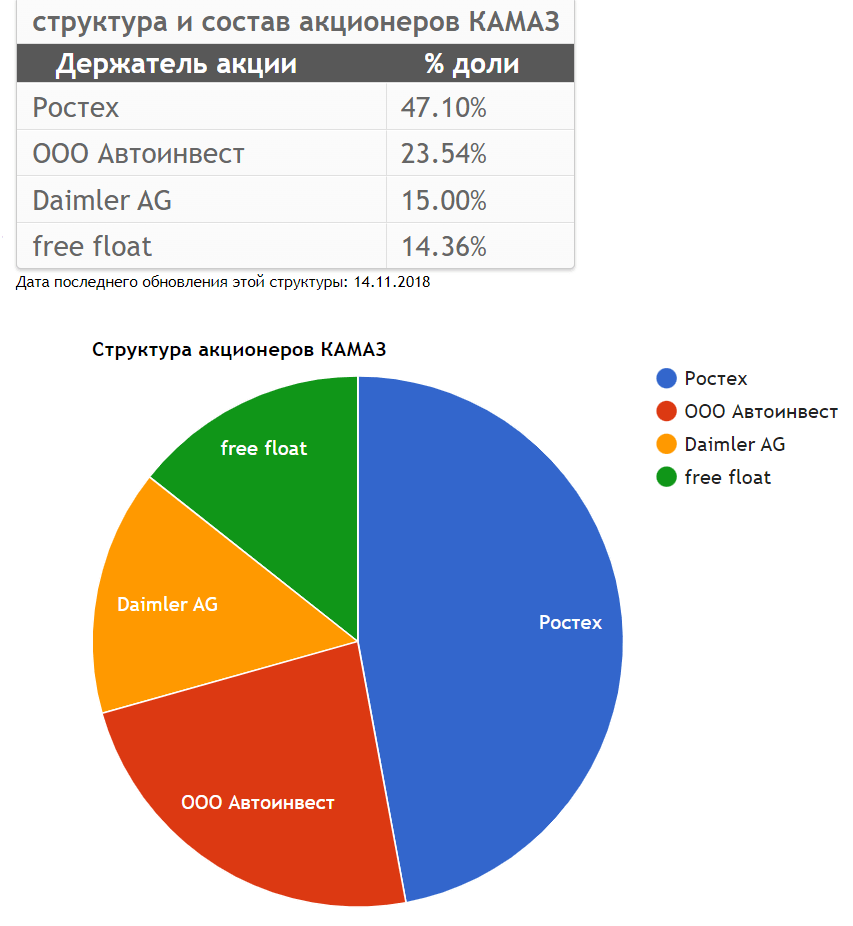

Контролирующим акционером КАМАЗа является госкорпорация Ростех – ей принадлежит 47,1% акций. ООО Автоинвест владеет 23,54% акций. У немецкой Daimler – 15% акций. Но после ухода компании из России концерн прервал сотрудничество с КАМАЗом и сейчас ищет, кому сбагрить акции.

В свободном обращении находится 14,36% акций.

Выручка

Бизнес КАМАЗа стагнирует на операционном уровне, хотя выручка растёт. Так, в 2017 году было произведено 37,3 тысяч авто, в 2018 – 35,8, в 2019 – 33,3, в 2020 – 37, в 2021 – 44,6. Данных за 2022 год нет, т.к. компания перестала публиковать отчётность. Есть данные за 1 квартал 2022 года, согласно которым компания за квартал выпустила 11 398 новых машин (+16% г/г).

Выручка при этом, как уже писал, растёт год от года: в 2017 – 156 млрд рублей, в 2018 – 186,2 млрд, в 2019 – 190,4, в 2020 – 213,3, в 2021 – 269,2. Причина, на мой взгляд – в удорожании выпускаемой продукции, т.е. КАМАЗ индексирует стоимость своих грузовиков и на этом зарабатывает.

Данных по выручке и чистой прибыли за 1 квартал 2022 года нет. Но очевидно, что выручка будет вполне впечатляющий (с учётом роста объёма выпускаемой продукции и её удорожания).

Проблемы КАМАЗа

высокие операционные затраты, которые ведут к низкой операционной прибыли (сравните: в 2021 году выручка составила 269,2 млрд рублей, а операционная прибыль – всего 12,3 млрд);

очень низкая чистая прибыль по МСФО и почти всегда убытки по РБСУ (рентабельность ЧП по МСФО по годам: 2017 – 2,2%, 2018 – 0,6%, 2019 – -1%, 2020 – 1,5%, 2021 – 1,5%);

очень низкая рентабельность: капитала 7,3%, активов 1,5%, инвестиций 0,5%, EBITDA 7,2% (и это за относительно успешный 2021 год! – в остальные годы там ещё хуже);

высокая долговая нагрузка: долг / EBITDA 4,74;

большой размер долга (92,5 млрд рублей) относительно запасов кэша (16 млрд) и чистых активов (55,5).

Чтобы справиться с растущей долговой нагрузкой, КАМАЗ прибегает к традиционной для компаний-зомби лесенки облигаций, когда каждый прежний выпуск погашается за счёт новых. Пока КАМАЗу деньги дают, это работает. А давать заводу деньги будут, т.к. это стратегически важная компания. Пусть и не государственная.

Тем не менее, с экономической точки зрения такой подход к работе с долгом не очень хорош, потому что компания кормит кредиторов. Сейчас процентные выплаты составляют почти половину операционной прибыли – и это очень много.

Дивиденды

Обозначу и другую проблему КАМАЗа, точнее, его акционеров: отсутствие дивидендов. КАМАЗ платит дивиденды из расчёта 25% ЧП по РСБУ. РСБУ – это российские стандарты бухучёта, и они сильно отличаются от МСФО. По МСФО у группы компаний (как холдинга) может быть прибыль, а по РСБУ – нет.

Так вот, в отчёте РСБУ КАМАЗ учитывает только прибыль от основного завода (без дочек) и от основной деятельности (реализация грузовых автомобилей). По РСБУ КАМАЗ получает примерно на 30% меньше выручки, чем по МСФО. А вот расходы почти такие же, как в МСФО. В результате чистая прибыль почти всегда отрицательная, а когда есть – очень небольшая.

КАМАЗ платит очень небольшие дивиденды:

2013 – 0,69

2014 – 0,29

2015 – 0

2016 – 0

2017 – 0,42

2018 – 1,06

2019 – 0

2020 – 0

2021 – 0,54

В среднем выплата составляет 15-20% ЧП по МСФО. Но опять-таки, чистая прибыль по МСФО не имеет для расчёта дивидендов никакого смысла, база выплаты – ЧП по РСБУ. Таким образом, КАМАЗ – это точно не дивидендная история.

С точки зрения бизнеса КАМАЗ тоже не особо выдающаяся история. Да, сейчас есть оборонзаказ. Да, КАМАЗ планирует захватить 30% рынка электротягачей к 2030 году. Но все эти планы наталкиваются на необходимость больших капексов и налаживания импортозамещения.

Цена за такой не очень рентабельный бизнес заоблачная: P/E 18,3! P/BV 1,70! EV/EBITDA 8,55! Только P/S адекватный: 0,28. Но это из-за большой выручки относительно капитализации.

Кстати, обратите внимание, что у многих малорентабельных компаний есть огромный разрыв между P/E и P/S. Если P/E двузначная, а P/S ниже 1 – это верный признак неэффективной и малорентабельной компании.

Однако самое главное, что меня останавливает от покупки акций КАМАЗа – их низкая ликвидность. Да, free-float у компании вроде бы нормальный – 14,36%. Всего это около 101 млн акций. При стоимости акций в 88,5 рублей это около 8,938 млрд рублей потенциальной «проторговки».

Но среднедневной объём торгов акций составляет всего 7,72 млн рублей – т.е. оборачивается примерно 87 тысяч акций – это меньше 1% фри-флоута. Это очень маленький показатель. Для сравнения: оборот Сбербанка составляет около 4,333 млрд рублей, а Газпрома – 2,647 млрд.

Такой низкий объём торгов не позволяет сформироваться адекватной рыночной цене. В результате стоимость акций на бирже определяется не фундаментальными факторами (грубо говоря – успехами и неудачами в бизнесе), а исключительно техническими (т.е. цену бизнеса определяют спекулянты). То есть цена за акцию КАМАЗа не является объективной, рынок в данном случае не может быть эффективным.

«Дырявый» стакан КАМАЗа

Кроме того, небольшой объём торгов порождает большие спреды и «дырявый» стакан. Например, вы захотите купить акций КАМАЗа на сумму 250 000 рублей. Теоретически при цене в 88 рублей вы можете купить 2840 акций (без учёта комиссии). Но на практике не купите.

Потому что в стакане на покупку стоит 119 акций по 88,2 рубля, 157 по 88,3, 30 по 88,4, 231 по 88,5 и т.д. Вы пойдёте вверх по стакану, поднимая цену акции и увеличивая свою среднюю сумму покупки.

Продать разом большой объём акций вы тоже не сможете. Вы пойдёте по стакану вниз, снижая свой доход.

В высоколиквидных акциях всегда тысячи заявок на покупку и продажу, т.е. вы можете купить акции по актуальной цене, а шаги между заявками составляют десятые и тысячные доли копейки.

Здесь же спред целых 20 копеек, а шаг в стакане — 10 копеек.

Пампы КАМАЗа

Возникает и другая опасность. При таком низком объёме торгов достаточно позиции в 0,5-1 млн рублей, чтобы хорошо качнуть котировки в ту или иную сторону. Некоторые телеграм-каналы периодически этим занимаются. Алгоритм такой:

сначала инсайдеры втариваются акцией, но небольшими объёмами, формируя в целом хорошую позицию на своих счетах;

далее в каналы «вбрасывается» новость (реальная или фейковая – неважно);

основываясь на новости, на каналах начинают писать, мол, какая хорошая акция – пушка, ракета, иксы;

читатели каналов начинают покупать акцию – спрос превышает предложение, и цена актива начинает расти;

инсайдеры на пике стоимости сбрасывают свой пакет, обкешиваясь об хомяков.

Это называется pump and dump, и в 2020-2021 годах такие пампы были народной забавой многих «сигнальных» каналов. Народу тогда нагрели видимо-невидимо. КАМАЗ пампили аж несколько раз подряд.

Сейчас инвесторов на Мосбирже намного меньше, поэтому пампят неликвид намного реже. Но пампят. И вот прямо сейчас в КАМАЗе опять надуваются котировки при отсутствии сколько-нибудь значимых новостей.

В условиях пампа говорить о фундаментальном и тем более техническом анализе вообще не приходится. В такие игры я не играю, поэтому избегаю подобных вложений.

Итог

Резюмируем:

как бизнес КАМАЗ не сильно интерес в исторической ретроспективе за счёт стагнации производства и крайне низкой рентабельности;

текущие проблемы КАМАЗа, связанные с импортозамещением и санкциями, лично для меня перевешивают возможные перспективы;

гособоронзаказ противоречив: его нужно как-то выполнять, а он точно будет малорентабельным, поэтому не факт, что он окажет положительное влияние на прибыль КАМАЗа;

дивиденды маленькие и нерегулярные, привязаны к РСБУ, где ЧП можно вообще любую нарисовать;

стоимость по мультипликаторам завышенная – на уровне IT-компаний;

низкая ликвидность не даст возможность быстро купить и продать нужный объём бумаг, кроме того, котировками можно манипулировать: пампить, сбрасывать цену и т.д.;

котировки не дают адекватно отразиться стоимости бизнеса.

В общем, как ни печально, КАМАЗ – это малоинтересная история на рынке. Если только для спекулянтов, которые на акции, действительно, могут сделать иксы.

На сегодня все. Если хотите, чтобы рубрика «прожарка» продолжалась жду вашего актива в комментариях и пять сияющих звезд под постом. Удачи и прибудут с вами деньги!