Инвестпривет, друзья! Сегодня рассмотрим такую компанию как «Распадская». Топите печи, будет жарко🔥

О компании

ПАО «Распадская» — лидер российского рынка и один из крупных международных экспортеров коксующегося угля. Она предоставляет полный цикл производства от геологоразведочных работ до обогащения угля и отгрузки. Основные производственные мощности находятся в Кемеровской области (Кузбасс) на территории Кузнецкого угольного бассейна.

Совсем недавно Распадская показывала выдающиеся финансовые результаты, а инвесторы грезили о фантастических дивидендах. Но сказки не случилось. Что произошло и стоит ли ждать в будущем от Распадской чудес? Давайте разбираться.

Операционные и финансовые показатели

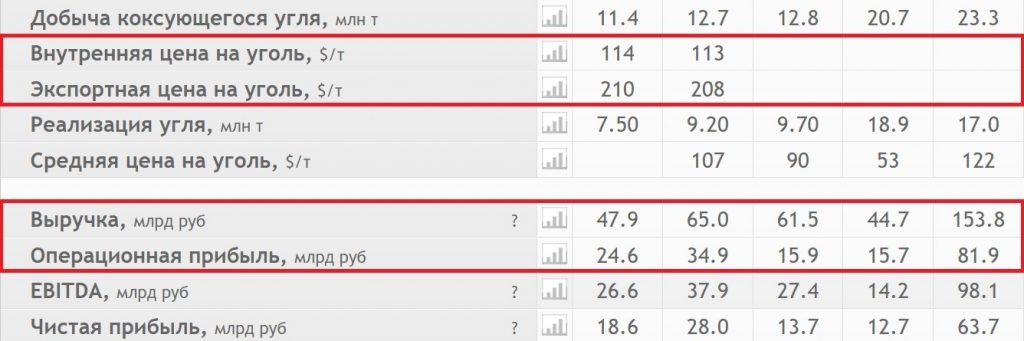

Распадская значительно прибавила в доходах в 2020-2021 годах после консолидации Южкузбассугля. Судите сами по объёмам добычи: 2017 – 11,4 млн тонн угля / 2018 – 12,7 / 2019 – 12,8 / 2020 – 20,7 / 2021 – 23,3 / 1п2022 – 16,8. Параллельно росли объёмы продаж (мы же помним, что добыча – это полдела, ведь уголь нужно продать, и только продажи приносят выручку): 2017 – 7,5 / 2018 – 9,2 / 2019 – 9,7 / 2020 – 18,9 / 2021 – 17 / 1п2022 – 11,08.

Нетрудно заметить, что и в добыче, и в продажах произошёл качественный скачок в 2020 году. Это связано не только с консолидацией Южкузбассугля, но и с восстановлением значительной части шахт, закрытых на ремонт и реконструкцию. В 2022 году Распадская заработала на полную мощность.

Тем не менее, рост операционных показателей ещё не значит, что Распадская всё время шикарно зарабатывала. Это – типичная цикличная компания, прибыли которой зависят от стоимости готовой продукции.

Так, средние цены на уголь в 2018 году составили 107 долларов за тонну, поэтому при продажах 9,2 млн тонн Распадская заработала 65 млрд рублей выручки. Затем цены на уголь падали, и несмотря на рекордные продажи выручка падала. В 2021 году же цены на уголь вновь взлетели, и компания заработала огромные деньги.

Я свёл все показатели в одну таблицу, чтобы всё было видно.

Годы 2018 / 2019 / 2020 / 2021 / 1п2022

Продажи 9,2 / 9,7 / 18,9 / 17 / 11,08

Цена за тонну 107 / 90 / 53 / 122 / 236

Выручка 65 / 61,5 / 44,7 / 153,8 / 232

Прибыль 28 / 13 / 12,7 / 63,7 / 100,9

Таким образом, при снижении цены на уголь выручка (а вслед за ней – и чистая прибыль) компании снова упадёт. Даже несмотря на рост операционных показателей.

Сейчас цены на уголь по-прежнему находятся на довольно высоких значениях. Как следует из обзора MMI за 2-8 января 2023 года, стоимость премиального низколетучего угля в начале января превысила 300 долларов за 1 тонну.

Сколько продлится такая ситуация – неясно. Явной тенденции к снижению цены на уголь нет, но нужно учитывать два фактора:

Китай и Австралия закончили торговую войну, теперь Австралия будет поставлять в Китай свой уголь. А именно Китай потребляет почти 60% мирового угля. Поставки большого количества угля могут охладить цены.

Распадская поставляет в Китай почти 46% своего угля, и Китай беззастенчиво требует скидку, поэтому компания продаёт уголь с почти 20% дисконтом.

Кроме того, негативно на доходы Распадской влияет сильный рубль и повышение НДПИ для угледобытчиков (повышенный НДПИ вступил в силу с начала 2021 года: ставка для коксующегося угля находится на уровне 1,5% от средней цены на сырье на базисе котировок FOB Australia Premium Coking Coal).

Тем не менее, несмотря на все эти факторы, я рассчитываю, что Распадская по итогам всего 2022 года может получить выручку около 420-450 млрд рублей, а чистую прибыль – 200-220 млрд рублей. В 2023 году выручка может упасть до 300-350 млрд рублей, а чистая прибыль – до 120-140 млрд рублей (естественно, при сохранении той же рентабельности).

Но если цены на уголь в 2023 году резко упадут хотя бы до 100-150 долларов за тонну, а рубль продолжит оставаться таким же сильным, то выручка составит порядка 120-150 млрд рублей, а чистая прибыль – 24-30 млрд рублей (т.к. при низких ценах на уголь резко падает маржинальность).

Долговая нагрузка

Распадская известна своей нулевой долговой нагрузкой. До 2021 года долга у компании практически не было (16 млн в 2019 году не считаются). Но на фоне выкупа активов Южкузбассугля долг вырос до 29,7 млрд рублей.

На самом деле это не так много, даже если сравнивать с прибылью. К тому же денежная подушка в размере 29,8 млрд купировала рост долга.

По состоянию на 1п2022 года долг сократился до 7,02 млрд рублей, а денежная кубышка составила 12,4 млрд рублей, т.е. чистый долг составляет –5,36 млрд рублей. И это хорошо.

Маржинальность

Распадская отличается высокой маржинальность, нехарактерной для угледобывающих компаний: рент. EBITDA 67%, рент. FCF 42,2%, ROE 63,6%, ROA 45,2%, чист. рент. 43,5%! Прям какие-то фантастические цифры!

Но это всё хорошо работает исключительно при высоких ценах на уголь. Стоит цена упасть до 100-150 долларов, как рентабельность падает в 2-3 раза. Причина – себестоимость добычи примерно одинаковая, не зависящая от цен на уголь на мировом рынке.

Более того, в 2022-2023 годах происходит удорожание себестоимости за счет следующих факторов:

разовое повышение НДПИ (это было показано выше)

удорожание тарифов РЖД на перевозку угля

ESG-зация

На чистую прибыль в итоге повлияют снижение спроса на уголь, падение цен на мировом рынке и сильный рубль.

Дивиденды

Контролирующим акционером Распадской является Evraz (компания Романа Абрамовича), который владеет 93,24% акций компании. Зарубежная юрисдикция Евраза является препятствием для выплаты дивидендов. Как бы сильно Евраз не хотел получить дивиденды от дочки, технической возможности выплатить их пока нет.

Дивидендная политика: выплаты не менее 100% от FCF, если Чистый долг/EBITDA < 1 и не менее 50% от FCF, если Чистый долг/EBITDA > 1. Сейчас у компании отсутствуют долговые обязательства, что предполагает выплату 100% свободного денежного потока.

Компания отказалась от выплаты дивидендов по итогам 2021 года и за 1п 2022. Нераспределённой прибыли хватает на 75 рублей дивидендов. По итогам всего 2022 года дивиденды могут вырасти до 100 и даже 150 рублей на акцию.

Форвардные дивиденды по итогам 2023 года могут составить как 20-25 рублей в случае падения угля до 100-150 долларов за тонну, так и 80-120 рублей при сохранении цены в диапазоне 250-300 долларов за тонну.

В итоге доход Распадской (как и её дивиденды) будет зависеть от ряда факторов:

цены на внутреннем рынке (доля в выручке 50%) – цены сильно упали, что связано с кризисом в металлургическом секторе (коксующийся уголь используется в основном при выплавке стали)

цены в Китае (доля в выручке 46%)

санкции в Европе (доля в выручке 4%, так что не особо существенно)

Но при этом Евразу для получения дивидендов нужно решить вопрос со своей юрисдикцией. Здесь есть три ключевых варианта:

Евраз сменит юрисдикцию на российскую, что очень маловероятно (это долго и дорого)

Распадская будет выделена в отдельный актив, не зависящий от материнской компании (этот процесс начался и до СВО, но был заморожен – не факт, что это продолжится)

Распадскую будут выкупать с рынка, чтобы сделать её непубличной компанией (подобные кейсы уже есть)

Последний вариант для миноритариев, конечно, менее предпочтителен, но для Евраза – самый быстрый и удобный. Распадская станет частью холдинга, и деньги из неё можно будет выводить через займы, а не через дивиденды.

Справедливая стоимость

Так как Распадская – это цикличная компания, то смысла проводить дисконтирование денежных потоков нет: мы не можем спрогнозировать, сколько денег компания принесёт в течение последующих лет.

Но если исходить из средних значений за последние 5 лет с поправкой на кратное увеличение операционных показателей, то цена акции составляет около 230 рублей.

По методу дисконтирования дивидендов стоимость уходит в район 300-400 рублей в зависимости от базового сценария и нормы прибыли. Но, учитывая, что дивидендов нет, эта оценка не очень репрезентабельна.

По мультипликаторам акция недооценена примерно в 2 раза. Но вы же помните особенность цикличных компаний: когда они недооценены по мультам, они стоят очень дорого, т.к. цены на сырьё находятся на пике стоимости. И наоборот, при дороговизне по мультам цикличную компанию стоит рассмотреть к покупке.

Если смотреть по Грэму, то акция стоит примерно 230 рублей.

Таким образом, точно рассчитать справедливую стоимость Распадской не представляется возможным. И Грэм, и DDF показывают оценку в районе 230 рублей, что в целом соответствует текущей цене (227 рублей на момент проведения анализа).

По дисконтированию дивидендов и по мультипликаторам цена должна быть в 2 раза выше как минимум. Но выплата дивидендов под большим вопросом, а оценка по мультам должна проводится с учётом особенностей цикличных компаний.

Итог

Таким образом, сейчас акции Распадской оценены справедливо, особенно, с учётом всех рисков и неопределённостей. Далее нужно следить за динамикой стоимости угля: при падении цен стоимость акций тоже резко упадёт, поскольку снизится маржинальность компании. При сохранении таких же высоких цен есть шанс на рост. Но он будет спекулятивным, пока компания не найдёт способ возвращать деньги инвесторам через дивиденды.

На этом все! Хотите продолжение этой рубрики? Оставляйте свой ответ в комментариях. Удачи и прибудут с вами деньги!