Инвестпривет, друзья! Сегодня мы с вами разберём компанию Эталон. Она представляет собой вертикально-интегрированный бизнес, который реализует все стадии инвестиционно-строительного процесса: от выбора и освоения земельного участка под строительство до реализации и ввода в эксплуатацию недвижимости, а также последующего сервисного обслуживания готовых объектов.

Помимо этого, компания оказывает девелоперские услуги, в том числе юридическое сопровождение, и реализует недвижимость через собственную сеть продаж, которая охватывает более 52 городов России.

О компании

Холдинговая компания Etalon Group включает Управляющую компанию Группа Эталон, которая управляет бизнесом через подчиненные структуры:

Эталон ЛенСпецСМУ – это строительство недвижимости в Санкт-Петербурге;

Группа Эталон – строительство недвижимости в Москве;

ЭталонСтрой – сюда входят строительные, производственные и сервисные активы.

Компания основана Вячеславом Заренковым в 1987 году.

Публичной Эталон стал в апреле 2011 года, когда депозитарные расписки были представлены на Лондонской бирже. С 2020 года расписки торгуются и на Московской бирже.

Важно: формально Etalon Group зарегистрирована на Кипре, отсюда – специфические риски, связанные с иностранной юрисдикцией. Так, вы будете владеть не акцией, а депозитарной распиской – есть риски её «расконвертации», как это было с Софтлайном.

Кроме того, за владение расписками взимается комиссия в размере 1,9% от стоимости акции. Как правило, брокеры перекладывают эту комиссию на инвесторов. Обычно комиссия берётся в ноябре. В день взятия комиссии в бумаге наблюдается так называемый комиссионный гэп, когда инвесторы за два дня до взятия комиссии продают расписку, а потом откупают.

Имущество

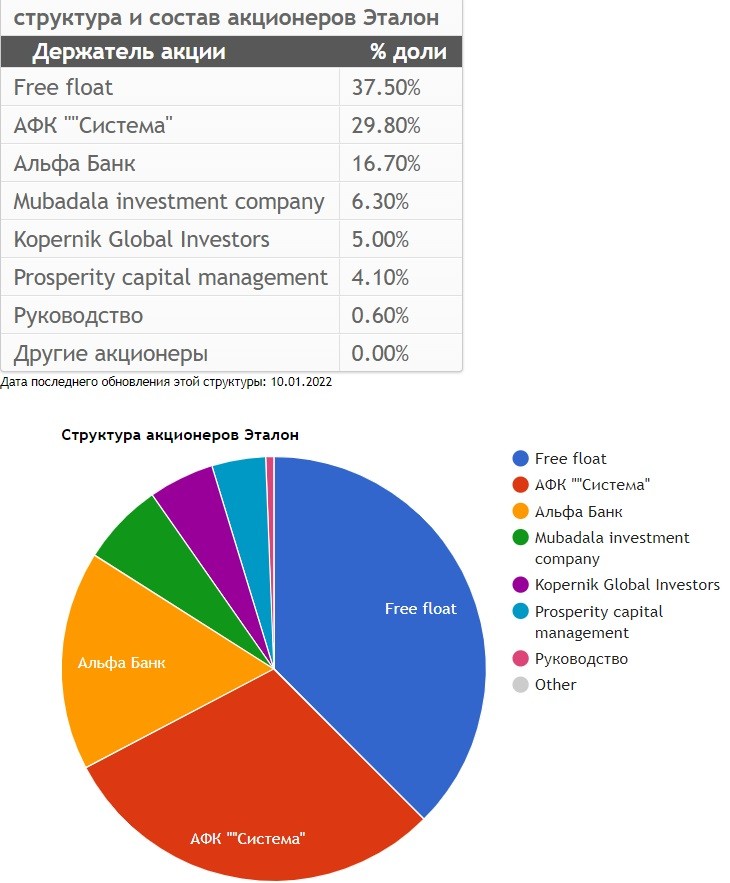

В феврале 2019 года 25% компании купила АФК Система за 226,6 млн долларов у Заренкова и членов его семьи. Сейчас Системе принадлежит 29,8% акций, ещё 16,7% акций у Альфа-Банка, 6,3% принадлежит эмиратскому фонду Mubadala investment company, 5% — фонду Kopernik Global Investors, 4,1% фонду Prosperity capital management. Менеджменту принадлежит 0,6%. В свободном обращении – 37,5%.

В 2019 г. Эталон совершил крупную сделку, купив 49% акций Лидер-Инвеста у своей материнской компании Системы (сейчас Эталону принадлежит 100% компаний). Лидер-Инвест - одна из крупнейших российских компаний на рынке жилой недвижимости по количеству проектов и размеру земельного банка.

Такая покупка позволила Эталону войти в число лидеров на московском рынке и существенно расширить свой портфель проектов, но и увеличила долговую нагрузку.

Выручка

Дальше разберём операционные и финансовые результаты группы.

В последние три года Эталон чувствует себя не очень. Так, в 2017 году компания продала 512 тысяч квадратов, в 2018 – 628, в 2019 – 630, и это был пик. В 2020 количество проданных площадей резко упало до 538, в 2021 – до 447. За 9 месяцев 2022 года продано всего 210,4 тысячи квадратов, что на 34% меньше аналогичного периода прошлого года.

В плане продаж немного лучше, так как средняя квадратного метра растёт. Так, в 2017 году Эталон на продажах недвиги заработал 50,2 млрд рублей, в 2018 - 68,7, в 2019 – 77,6, в 2020 – 79,9, в 2021 – 84,4, а вот за 9 месяцев 2022 года провал – всего 42,6 млрд рублей, что на 28% меньше 9 месяцев 2021 года.

При этом средняя цена квадрата существенно выросла: со 187 572 рублей до 202 641 за квадратный метр. Но общее снижение объёма продаж сказалось и на размере выручки.

Так, если ещё в 2018 году выручка составила 72,3 млрд рублей, в 2019 – 84,3 млрд, в 2020 – уже 78,7 (существенное такое падение), а в 2021 – 87,1. За 9 месяцев 2022 года опять провал: выручка составила 43,8 млрд рублей против 60,19 млрд за 9 месяцев 2021 года (–27%). Существеннее всего продажи просели в Москве (–49%) и в Санкт-Петербурге (–31%), а эти два города дают 90% выручки.

Проблемы Эталона

Очень слабые результаты. Падают объёмы продаж, падает выручка, но при этом объёмы строительства продолжают расти: за 9 месяцев 2022 года в эксплуатацию было введено 325,9 тысяч квадратов жилья против 184 в прошлом году (+77%). В результате страдает операционный денежный поток, который принял отрицательное значение в 2021 году и составил –17,3 млрд рублей против плюса в 2020 году (+3,91 млрд). По итогам 9 месяцев 2022 года ОДП снизился до –31,7 млрд рублей.

Причина всего этого кроется в ипотеке: доля продажи ипотечных квартир у Эталона традиционно очень низка: в районе 30-40% (прямо сейчас – 37%). Следовательно, все пертурбации с рынком недвижимости на Эталоне сказываются самым прямым образом: нет «смягчающей» подушки в виде льготной ипотеки.

Как ни странно, при всём при этом Эталон показывает довольно убедительную чистую прибыль: в 2017 году – 7,89 млрд рублей, в 2018 – 0,035, в 2019 – 0,186, в 2020 – 2,04, в 2021 – 3,01. За 9 месяцев 2022 пока данных нет, но думаю, компания покажет чистую прибыль.

В чём секрет успеха?В расконвертации эскроу-счетов, которые идут в прибыль. Эталон удалось построить очень гибкую бизнес-модель, которая позволяет компании быстро адаптироваться к внешним условиям и извлекать прибыль в любой ситуации. Правда, эта прибыль бумажная: FCF с 2019 года отрицательный.

Долг

Давайте посмотрим её на долговую нагрузку. Общий долг составляет 96,6 млрд рублей, кэш — 39,2. Числом нехитрых калькуляций получаем чистый долг 57,4 млрд рублей. EBITDA за последний отчётный период составила 5,5 млрд рублей. Следовательно, долг / EBITDA равен 4,16, и кажется – что ужас-ужас.

Но поглядим на объёмы проектного финансирования – помните, я много раз писал, что его считать долгом нельзя, поскольку это по факту деньги компании, «замороженные» на эскроу-счетах. Так вот, у Эталона их 54,9 млрд рублей. Если скорректировать чистый долг, то получим значение всего в 2,469 млрд рублей, а долг / EBITDA равна 0,15.

В целом очень низкая кредитная нагрузка. К сожалению, Эталон не отразил в отчётности ставки по проектному финансированию. Но по прочим займам (облигации + банковские кредиты) он платит примерно столько же процентов, сколько по проектке (порядка 2-2,2 млрд рублей fdhfd в год). При этом объём прочих займов примерно в 1,4 раза меньше, чем займов по проектному финансированию, а ставка по ним равна 7%. Значит, по проектному финансированию ставка около 9,8-10%.

Отмечу, что это данные за 1-е полугодие 2022 года, т.е. когда действовала максимально высокая ключевая ставка. По данным 2021 года ставка получается на порядок ниже. Значит, ставка по проектке «плавающая». Сейчас ситуация с выплатами должна стать лучше, поскольку ставка оказалась ниже.

Дивиденды

В 2019 году компания приняла новую дивидендную политику, согласно которой на выплаты будет направляться от 40% до 70% чистой прибыли МСФО. При этом компания установила минимальный размер дивидендов – 12 руб. на акцию.

Но свою дивидендную политику Эталон выполнила только один раз: в 2019 году заплатила 12 рублей. В 2020 году выплата составила уже 9,39 рублей. В 2021 году дивиденды не были выплачены, 2022 год тоже под вопросом: кипрская прописка не даёт возможности сделать выплаты в адрес российских инвесторов (даже если дивы и будут выплачены, они «осядут» в Евроклире и не дойдут до НРД).

Нужно ещё учесть, что 12 рублей на дивиденды – это 3,6 млрд рублей выплат. При этом чистая прибыль, напомню, в 2019 году составила 0,186, в 2020 – 2,04, а в 2021 – 3,01 млрд рублей. То есть Эталон выплачивает дивиденды сверх полученной чистой прибыли, за счёт получения долга.

Что в итоге? В Эталоне ситуация не очень

малая доля ипотечных сделок не даёт такого буфера, как у конкурентов, т.е. проблемы на рынке недвижимости быстрее всего затрагивают именно Эталон;

снижение объёма продаж при одновременном росте вводимых площадей делают компанию убыточной на операционном уровне;

снижение выручки несмотря на рост стоимости квадратного метра;

иностранная юрисдикция не даёт возможности получить дивиденды российским инвесторам;

дивиденды выплачиваются больше чистой прибыли (хотя прямо сейчас на счетах компании достаточно денег для безболезненной выплаты, но вы же понимаете, что это временно);

за владение ГДР нужно заплатить комиссию 1,9% от стоимости расписки.

В общем, когда есть лидер рынка ПИК (не без проблем), стабильная ЛСР и стремительно уходящий на взлёт Самолёт, у меня есть сомнения, что Эталон является кандидатом №1 на покупку.

Ещё есть вопросы, что будет с распиской, у которой первичный листинг на LSE и которая там не торгуется (последняя цена – 0,42 фунта британских стерлингов, или 29,9 рублей).

Цена расписки Эталон на Мосбирже сейчас всего 52,58 рублей, что даёт форвардную дивдоходность в 22,82% (при выплате 12 рублей), и это немало. По мультипликатору P/E Эталон торгуется примерно в 7,5 раз ниже среднего значения, по P/S и P/BV примерно в 2,5 раза.

На мой взгляд, с учётом всех рисков дисконт к цене оправдан. Прямо сейчас лично для меня Эталон не интерес из-за иностранной юрисдикции, падающих операционных показателей и отложенных на неопределённое время дивидендов. Благо, что на рынке есть другие варианты.

На этом все! Не забывайте оценивать запись и писать комментарии. Удачи и прибудут с вами деньги!