Инвестпривет, друзья! 2022 год оказался тяжелым для российского фондового рынка. Мы потеряли не только капитализацию, но и ещё и некоторых бойцов. В первой части я расскажу о том, какие компании уже ушли с биржи, а во второй – какие уйдут в ближайшее время и почему. Поехали!

Какие компании уже ушли

Мультисистема (MSST)

Делистинг компании был запущен без объявления войны ещё в декабре 2021 года. 3 марта компания исчезла из торговых терминалов. Что интересно, в конце января (уже после объявления делистинга!) акции взлетели на 90%! Очевидно, их напампили. Возможно, на телеграм-канальях.

После взлёта котировок акции постепенно сдувались, пока торги не прекратились.

Я показал этот занятный процесс на скрине ниже.

Причины делистинга Мосбиржа не раскрыла. Я думаю, что причиной стала убыточность конторы и нарушение правил раскрытия отчётности.

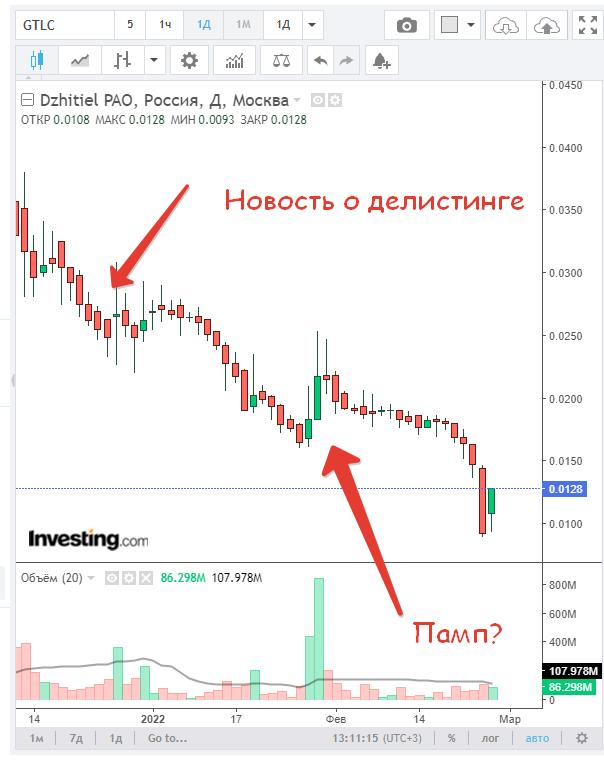

Джи Ти Эл (GTLC)

Как и Мультисистему, Мосбиржа исключила Джи Ти Эл из торгов 3 марта. Объявление о делистинге (тоже без объявления причин) появилась в декабре 2021 год.

И заметьте, что практически день в день акции компании тоже кто-то напампил!

Я не знаю, кто вообще покупает такие компании и зачем? Они убыточные, малоликвидные, у них высок риск делистинга, отчётность выходит поздно и может быть, вообще не соответствует действительности! Я не понимаю даже, зачем спекулировать на них? Лучше уж в казино сходить))

ГЕОТЕК Сейсморазведка (GTSS)

16 августа прекратились торги акциями этой компании (https://www.e-disclosure.ru/portal/event.aspx?EventId=iXR0b0Ej7UmrXbP360u8Hg-B-B&attempt=1). Вы вообще о ней что-нибудь слышали? А она была!

Судя по всему, акция торговалась исключительно на внебиржевом рынке аж с 2015 года (после своего делистинга с Лондонской (!) биржи). Во как бывает, оказывается!

Делистинг произошёл по желанию единственного участника (акционера).

Соликамский магниевый завод (MGNZ)

Акция перестала торговаться на Мосбирже 10 ноября 2022 года. Причина – плачевное финансовое состояние предприятия.

Формальным поводом для делистинга стал отказ Арбитражного суда Уральского округа в удовлетворении кассационной жалобы о снятии обеспечительных мер в виде ареста активов завода. Они были наложены после судебного акта об изъятии в собственность государства более 89% акций, принадлежавших ключевым акционерам СМЗ.

Строго говоря, вся история с СМЗ очень сильно напоминает ситуацию с ЮКОСом (старожилы рынка меня поймут, молодёжь – гуглите, история очень познавательная). По сути государство просто пересмотрело итоги «прихватизации» завода. Возможно, это был пробный шар в деле национализации стратегически важных предприятий.

Что делать акционерам? Пока нет конкретной информации. 13 января будет собрание акционеров и избрание органов управления (то есть, читай: государство будет решать, что делать дальше с заводом: передать в частные руки, оставить под своим контролем, использовать смешанное управление как со Сбербанком).

Что решит новый собственник СМЗ – я не знаю. Ходят конспирологические теории о возобновлении делистинга. На мой взгляд, вероятнее всего один из двух вариантов:

компанию делают ЗАО или ООО, акции выкупают по средневзвешенной цене за 6 месяцев;

компанию преобразуют в АО, акции останутся у миноритариев и по ним даже будут выплачивать какие-нибудь дивиденды.

Первый вариант, конечно, более вероятен на мой взгляд. На торги они вряд ли вернутся.

Какие компании уйдут с биржи в ближайшее время

В этом списке компании, которые уже точно уйдут с биржи – обозначены даты и условия ухода.

Айс Стим Рус (Сибирский гостинец)

Торги акциями компании прекращаются с 15 декабря по инициативе Мосбиржи. Причина не оглашается, скорее всего – плохое финансовое состояние или нарушения в порядке подачи отчётности (компания не показывает отчёты с 2021 года).

Сибирский гостинец с момента листинга так и не стал прибыльным, а по облигациям допустил несколько технических дефолтов. Более подробно я разбирал ситуацию тут: https://t.me/investor_alfa/1579.

Дагестанская электросбытовая компания (DASB)

Мосбиржа исключила акции «Дагестанской энергосбытовой компании» из листинга в связи с введением в отношении компании процедуры наблюдения в рамках дела о банкротстве. Торги акцией прекратятся 18 января 2023 года.

На самом деле очень многие «дочки» Россети глубоко убыточные. В рамках консолидации этого сектора может быть «чистка» таких биржевых компаний. При банкротстве компании акции обесцениваются и просто пропадают со счёта без возврата средств. Поэтому я не советую вкладывать деньги в убыточные распределительные и сбытовые компании. Мало ли что.

Россети (RSTI) и ФСК ЕЭС (FEES)

На самом деле тут ничего страшного. Россети самоликвидируются путём присоединения к собственной дочке ФСК ЕЭС.

Объединение будет проходить в форме допэмиссии ФСК ЕЭС и выкупе на этих деньги Россетей. Также к ЕЭС будут присоединены Томские магистральные сети, Кубанские магистральные сети и Дальневосточная энергетическая управляющая компания.

Новая единая компания будет называться «Объединенная сетевая компания» (ОСК).

Торги RSTI и прочих ликвидируемых компаний будут остановлены 19 декабря. Акционерам, оставившим у себя старые акции, будут выданы новые вот с такими коэффициентами:

«Россети», обыкновенные акции – 0,6058

«Россети», привилегированные акции – 1,273

ДВЭУК-ЕНЭС – 0,86866

«Томские магистральные сети», привилегированные акции типа А – 0,056

ФСК ЕЭС – 1.

Какие компании ещё будут ликвидированы

Здесь – компании, которые с наибольшей вероятностью будут делистингованы, но пока нет точной даты.

Русгрэйн

14 ноября совет директоров Русгрэйн принял решение о ликвидации общества: https://www.e-disclosure.ru/portal/event.aspx?EventId=8KhYfehzlUS91AzH7vAXSQ-B-B&attempt=1. У компании все признаки убыточного предприятия: отрицательный капитал, отсутствие чистой прибыли, долги по кредитам… В апреле 2022 года компанию активно пиарили на многих телеграм-каналов, якобы компания является бенефициаром цен на зерно.

Я же осторожно указывал на убытки компании, низкую ликвидность и никакущий free-float. В таких компания идеи могут быть интересны только самураям. У которых инвестиции – не средство сохранения средств, а аналог казино.

Дата ликвидации общества и делистинга компании пока не указана, но покупать этот шлак не советую.

Лензолото

В прошлом Лензолото являлась золотодобывающей компанией. Но устроена она была интересно. Само ПАО Лензолото никогда не вело операционной деятельности, но контролировала дочку ЗДК Лензолото, которое и занималось добычей золото. У ПАО была доля в 94,4%.

В 2020 году была произведена реорганизация компании. ЗДК было продано АО Полюс Красноярск за 19,9 млрд рублей. Само АО Полюс Красноярск владеет 64,08% акций ПАО Лензолото и владело до реорганизации 5,6% ЗДК Лензолото. Теперь у АО 100% ЗДК Лензолото и прежняя доля в 64,08% ПАО Лензолото.

По факту ПАО Лензолото сейчас представляет собой компанию-пустышку, которая не ведёт никакой операционной деятельности. Опубликованный недавно отчёт РСБУ это подтверждает.

Но! СД Лензолото рекомендовал ДИВИДЕНДЫ, а собрание акционеров буквально вечера их утвердило. Размер дивов: 3 508 (три тысячи пятьсот восемь) рублей. Я специально написал прописью, чтобы вы убедились, что это не ошибка!

Откуда деньги, Зин?

После продажи ЗДК на счетах ПАО остались некоторые деньги, а именно 4,5 млрд рублей, которые просто лежали на депозите. За год они выросли до 5,5 млрд рублей.

Именно эти деньги и стали базой для выплаты дивидендов по итогам 9 месяцев 2022 года. Выплата составит 3508 рублей на обыкновенные акции. Всего будет распределено 4 млрд рублей. После этого останется примерно по 842 рубля на акцию. Как выплатят эти 842 рубля – не знаю. Возможно, будет дивиденд по итогам 2022 года, возможно, компанию ликвидируют, акции аннулируют, а держателям выплатят остатки. А возможно просто сделают ООО-шку, а акции обнулят.

В любом случае таких щедрых дивидендов у Лензолота не будет никогда – компания не ведёт никакой деятельности и подлежит ликвидации.

Детский мир

7 ноября Совет директоров решил сделать компанию частной (т.е. непубличной). Переход будет осуществляться в три этапа:

реорганизация ПАО «Детский мир» в ООО «Детский мир;

частичный переход акционеров из публичной компании в непубличное ООО «Детский мир»;

«дочка» ритейлера предложит акционерам продать акции по рыночной цене (точнее, средневзвешенной цене акций на Московской бирже за шесть месяцев, предшествующих дате направления оферты).

Проще говоря, ПАОшку сделают ОООшкой, а затем несогласным с этим инвесторам выставят оферту. Скорее всего, оферта будет невыгодной, т.к. акции уже начали падать и будут падать дальше. Тем более, что Детский мир отказался от выплаты дивидендов за 9 месяцев 2022 года. И до выставления оферты вряд ли что-то тоже заплатит.

Недавно котировки ДМ всколыхнула новость о байбеке и выкупе акций по 71,5 рублей. Байбек будет на сумму 3 млрд рублей и просто поддержит котировки: на эти деньги можно выкупить только 6,8% free-float, это очень мало.

А вот с выкупом осторожнее. На выкуп ДМ может направить не более 10% от СЧА (сейчас это около 160 млн рублей). По сравнению с байбеком и общим объёмом акций в обращении – капля в море. Выкупят по 71,5 рублей акции не у всех, а лишь у малой части инвесторов в границах этих самых 160 млн рублей. При этом вы ещё и заплатите за подачу заявления о выкупе (опция платная – а что вы хотели?!).

Так что не стоит надеяться на доброго дядю-волшебника – лучше продать акции с более-менее щадящим убытком. По мере движения к делистингу цена будет всё ниже и ниже.

Дата делистинга пока не определена, более того, преобразование ПАО в ООО пока не утверждено. Но скорее всего, это будет, потому что совет директоров не делает такие заявления с бухты-барахты, и с ключевыми акционерами подобный финт ушами уже согласован.

Петропавловск

12 июля компания объявила о банкротстве. Формально поводом для банкротства стала невыплата двух долгов – 200 млн долларов перед УГМК и еще 300 млн – по еврооблигациям.

Напомню, что компания занималась добычей и продажей золота в России. Серьезные проблемы у Петропавловска начались еще давно: корпоративный конфликт, по которому можно снимать кино, какие-то мутные схемы по перераспределению акционерного капитала, сидящий в тюрьме отец-основатель…

Если вкратце, то ситуация обстояла так. У компании два крупнейших акционера – Константин Струков, которому напрямую и через аффилированных лиц принадлежало (по разным оценкам) от 20% до 40%, и основатель ПП Павел Масловский, занимавший до недавнего времени гендира (доля владения – от 13% до 26%). Струков со товарищи решил высадить Масловского с его поста – но голосов ему не хватало. Поэтому он подключил своих аффилированных лиц и договорился напрямую с миноритариями (видимо, пообещав чего-то денежного), чтобы они проголосовали ему так, как надо.

В результате – Масловский и его семь топов смещены с постов, Масловский вообще заключен под арест, а Струков и его люди пилят места и пилят компанию. Так, лояльный Струкову новый глава компании Владислав Свиблов «отписал» благодетелю свой пакет акций (сейчас пост главы Петропавловска занимает Денис Александров из Highland Gold). А доля Масловского в ходе «убедительного разговора» и после сидения в одиночной камере снизилась до ничтожных 0,01%.

К началу 2021 года Струков сконцентрировал в своих руках напрямую около 30% акций, а через аффилированных лиц – порядка 75%. До 95% и выставления оферты о выкупе осталось немного.

Более того, Петропавловск входит в группу Южуралзолото, которое возглавляет угадайте кто? Правильно – г-н Струков. Петропавловск выпустил ряд конвертируемых облигаций, которые полностью скупило Южуралзолото. После конвертации облигаций в акции в середине 2021 года доля Струкова резко выросла, размыв долю прочих акционеров.

Начиная с этого момента, я не советовал вкладывать в Петропавловск, потому что всё походило на отжим бизнеса с целью его дальнейшего пиления и перепродажи.

Но окончательно добили бизнес компании санкции.

Нет, персонально против Петропавловска санкции не вводили, но санкции затронули Газпромбанк, который скупал золото у компании и кредитовал его же. Из-за ввода санкций против ГПБ тот не смог рассчитываться с иностранными контрагентами. А Петропавловск официально зарегистрирован на о. Джерси – это британский оффшор. Проще говоря, из-за «обособления» ГПБ не смог заплатить за золотишко – а других каналов сбыта у ПП не оказалось. Вообще, менеджмент ПП был больше занят судебными разбирательствами друг с другом и распилом бабла, заработанного в ходе вторичного листинга на Мосбирже, чем решением операционных проблем компании.

В случае банкротства акционеры стоят пятыми в очереди после государства, работников и кредиторов разного значения (в т.ч. облигационеров). Достанется ли им что-то? В данном конкретном случае – вряд ли.

Обязательств у компании на 1,7 млрд долларов, а активов – всего на 1,6 млрд. Так что даже ключевые кредиторы получат далеко не все. И не факт, что данные активы будут оценены на 1,6 млрд – на аукционах обычно имущество продают с дисконтом. Да и вообще не факт, что заявленное имущество вообще у ПП имеется…

Обувь России

Главный кредитор ОР – Промсвязьбанк – инициировал банкротство компании. Ещё в январе 2022 года Обувь России допустила технический дефолт по облигациям. Сумма долга – более 592 млн рублей. Вроде бы немного, но…

…не для ОР. Вся ЧП ОР за 1-е полугодие 2021 года составила всего 182 млн рублей, а с 2020 года компания терпела убытки!

Теперь к активам. Большую часть активов (почти 60% – 19,3 млрд рублей!) составляют… запасы. Да, запасы обуви на складах. Компания производит (и покупает) больше обуви, чем продает. Для сравнения – основных активов (т.е. недвижимость, оборудование, транспорт, земля) «всего» 1,64 млрд рублей. Но это неликвид, который быстро не продать.

А ликвидного кэша только 331 млн рублей. При этом размер что краткосрочных, что долгосрочных долгов превышает размер и кэша, и основных активов, и чистой прибыли, и даже выручки!

Ну и огромное количество дебиторской задолженности тоже говорит само о себе. ОР вели политику продажи обуви в кредит. Но кредиты часто не возвращали – отсюда рост дебиторки. ОР не стала продавать долги коллекторам, а сама создала свою коллекторскую компанию, которая оказалась… убыточной! На своих коллекторов ОР тратила больше, чем они выбивали долгов!

В общем, в итоге классика: банкротство из-за неспособности обслуживать долг.

И таких историй со временем на нашем рынке будет возникать всё больше и больше. Чтобы избежать таких покупок, тщательно анализируйте бизнес компании, проверяйте ликвидность её акций. И читайте мой сайт и телеграм-канал, конечно! Удачи, и да пребудут с вами деньги!

6 Comments on “Какие российские акции ждёт делистинг?

5 (27)

”

Михаил, извините пожалуйста. Я хотела поставить 5 звезд! Статья мне очень понравилась, информация очень октуальна и позновательна. Я сожалению, но компьютер завис и я не смогла добавить ещё 4 звезды к первой. Поэтому пишу комментарий. Стать отлично 5 ЗВЁЗД!

Приветствую вас,хотелось бы уточниться то есть с акциями Лензолото не может быть такого что их у меня выкупят или же обменяют на акции полюса.

Если я их не продам то они просто исчезнут у меня из портфеля и та сумма на которую я их покупал тоже соответсвенно уйдет вместе с акциями,и я останусь ни с чем?

При делистинге ваши акции останутся за вами. Но продать вы их сможете только на внебиржевом рынке, куда ещё нужно попасть (нужен статус квалифицированного инвестора), плюс нужно будет найти покупателя самому и договориться с ним о продаже напрямую. То есть через приложение или терминал продать не получится. Формально акции останутся вашими, и теоретически вы сможете их продать. Но на практике — это очень сложно. А вот в случае с ликвидацией компании — увы, акции просто пропадут и деньги вместе с ним. Поэтому лучше продайте сейчас, пока есть такая возможность.

Михаил, добрый день!

дайте комментарий по ДагестанЭнергоСбыту, они по итогу формально числятся в реестре акционеров. Если числятся, может быть хоть какая то надежда на возврат? Спасибо!

Добрый день! Попробуйте их продать на внебиржевом рынке. Для этого надо подать заявку через вашего брокера. Скорее всего, понадобится статус квалифицированного инвестора. Также можно продать через дилеров, но тут уже их надо искать в вашем городе.

Михаил, извините пожалуйста. Я хотела поставить 5 звезд! Статья мне очень понравилась, информация очень октуальна и позновательна. Я сожалению, но компьютер завис и я не смогла добавить ещё 4 звезды к первой. Поэтому пишу комментарий. Стать отлично 5 ЗВЁЗД!

Хорошо, понял, спасибо, Оксана! =)

Приветствую вас,хотелось бы уточниться то есть с акциями Лензолото не может быть такого что их у меня выкупят или же обменяют на акции полюса.

Если я их не продам то они просто исчезнут у меня из портфеля и та сумма на которую я их покупал тоже соответсвенно уйдет вместе с акциями,и я останусь ни с чем?

При делистинге ваши акции останутся за вами. Но продать вы их сможете только на внебиржевом рынке, куда ещё нужно попасть (нужен статус квалифицированного инвестора), плюс нужно будет найти покупателя самому и договориться с ним о продаже напрямую. То есть через приложение или терминал продать не получится. Формально акции останутся вашими, и теоретически вы сможете их продать. Но на практике — это очень сложно. А вот в случае с ликвидацией компании — увы, акции просто пропадут и деньги вместе с ним. Поэтому лучше продайте сейчас, пока есть такая возможность.

Михаил, добрый день!

дайте комментарий по ДагестанЭнергоСбыту, они по итогу формально числятся в реестре акционеров. Если числятся, может быть хоть какая то надежда на возврат? Спасибо!

Добрый день! Попробуйте их продать на внебиржевом рынке. Для этого надо подать заявку через вашего брокера. Скорее всего, понадобится статус квалифицированного инвестора. Также можно продать через дилеров, но тут уже их надо искать в вашем городе.