Как выбирать недооцененные акции для покупки по мультипликаторам

5 (6)

Инвестпривет, друзья! В одной из прошлых статей я писал, как определить недооцененные акции, опираясь на коэффициент Грэма. Но в некоторых случаях его применение не дает нужного эффекта. Поэтому многие инвесторы предпочитают искать недооцененные акции по старинке – по мультипликаторам, как и велел нам старый добрый Баффетт. Более того – оценка по коэффициенту Грэма будет эффективнее, если сначала «прогнать» акции по фильтру мультипликаторов.

Для чего необходима проверка по мультипликаторам

Мультипликаторы используются в фундаментальном анализе для того, чтобы определить, насколько недооценена или переоценена акция относительно реальной стоимости компании и показателей ее выручки.

Сам по себе отдельный мультипликатор не даст никакой практической пользы, однако в совокупности они способны нарисовать вполне достойную картину. Более того, некоторые компании нельзя оценивать по определенному мультипликатору – например, в отношении банков P/S или долг/EBITDA вообще не применяются.

Проверка акции по разным мультипликаторам позволит взглянуть на акцию с разных сторон и принять более взвешенное решение. А теперь о том, какие мультипликаторы нужно использовать, чтобы выявить недооцененные акции на фондовом рынке.

P/S

Один из ключевых мультипликаторов, применяемых при фундаментальном анализе акций. Он показывает отношение рыночной цены акции к выручке, которую компания получает на одну акцию. Использовать этот мультипликатор имеет смысл в отношении компаний из одной отрасли и ведущих примерно одинаковую деятельность. Лучше всего он подходит для бизнесов, где прибыль напрямую зависит от расходов и прибыли, например, для предприятий торговли.

Считается нормой, если мультипликатор P/S ниже 2. Если же значение коэффициента ниже 1, то компания недооценена.

Эксперты советуют при прочих равных отдавать предпочтение компаниям с большой капитализацией. Например, если есть две фирмы с мультипликатором P/S 0,5, при этом у одной капитализация 500 млн рублей и выручка 1 млрд, а у другой – капитализация всего 100 млн рублей и выручка 200 млн, то лучше выбрать первую. Ее акции будут обладать большим потенциалом роста, так как при наличии большой выручки проще наращивать прибыль.

P/E

Этот мультипликатор показывает отношение цены компании к получаемой ей прибыли. Данный коэффициент считается едва ли не самым главным при оценке акций на фондовом рынке.

Технически мультипликатор показывает, за сколько лет компания себя окупает (можно сказать: как быстро инвестиция себя окупит). Акция считается недооцененной, если значение P/E ниже 5, но выше 0. Если значение коэффициента отрицательное, то компания терпит убытки.

С помощью P/E можно сравнить компании разных отраслей и профилей. Но в то же время совершенно разные компании с принципиально различающейся бизнес-моделью сравнить некорректно. Например, компания может нести капитальные расходы, как Газпром при строительстве очередного газопровода. И это, естественно, искажает реальную картину. Другая фирма получит меньшую прибыль, но будет нести меньшие расходы – и ее P/E окажется лучше. Поэтому лучше применять мультипликатор для сравнения схожих компаний.

И вообще, традиционно из-за специфики бизнеса технологические компании обладают высоким значением P/E, а сырьевые – более низким. Компании, находящиеся в развитых странах, тоже отличаются крупной величиной P/E, если сравнивать с фирмами из развивающихся государств. Достаточно взглянуть на коэффициенты компаний, входящих в Nasdaq – у большинства из них P/E зашкаливает за 20.

EV / EBITDA

Этот мультипликатор показывает отношение стоимость компании к ее доналоговой прибыли. С помощью коэффициента можно сравнить между собой компании из разных секторов экономики и различных стран.

EV / EBITDA похож на мультипликатор P/E, но позволяет более корректно сравнивать между собой разные бизнесы, поскольку вместо рыночной капитализации берется реальная рыночная цена компании, а вместо чистой прибыли – значение EBITDA, т.е. доналоговой прибыли.

Дело в том, что рыночной капитализацией можно манипулировать, а чистая прибыль зависит от нерыночных факторов – например, системы налогообложения, применяемой в стране, или от необходимо выплачивать штрафы по решению суда и т.д.

Конечно, коэффициент EV / EBITDA сложнее рассчитать, чем быстрый мультипликатор P/E, но он покажет более реальную картину. Компания является недооцененной, если EV / EBITDA ниже 5. Отрицательный мультипликатор – это плохо, фирма работает в убыток.

Долг / EBITDA

Этот мультипликатор показывает, за сколько времени компания погасить свои долги образующейся прибылью. Чем меньше лет потребуется на снижение долговой нагрузки, тем лучше.

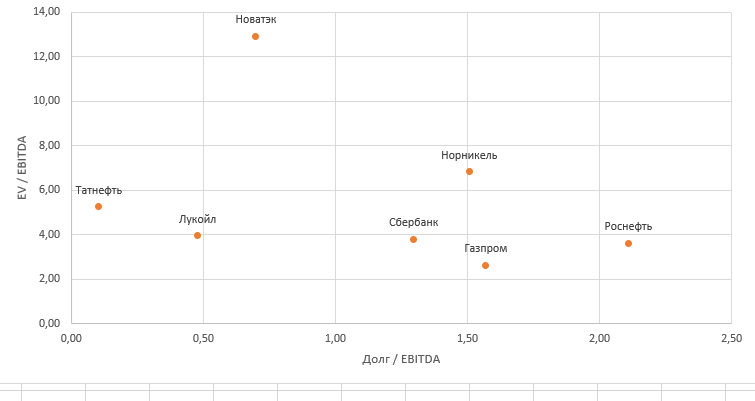

Но сам по себе мультипликатор Долг / EBITDA не столь интересен, так как, глядя на него, нельзя понять, является компания недооцененной или нет. Поэтому инвесторы объединяют мультипликаторы EV / EBITDA и Долг / EBITDA в виде точечной диаграммы, где на оси Х откладывается EV / EBITDA, а по оси Y – Долг / EBITDA.

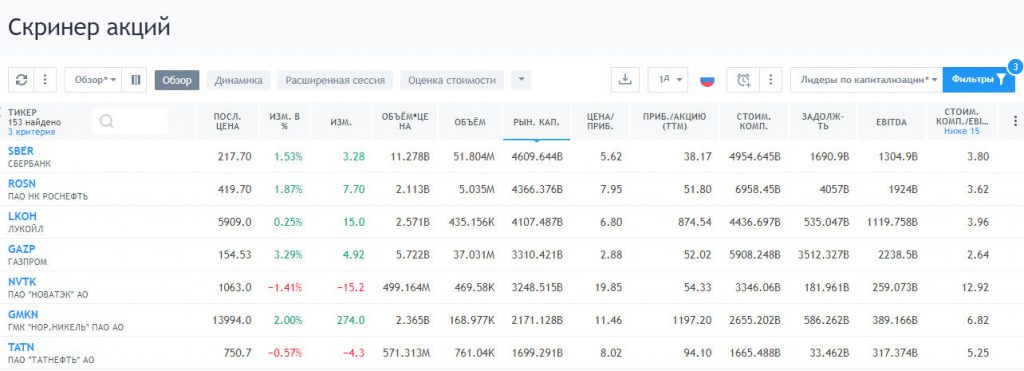

Возьмем в качестве примера 7 российских компаний с самой высокой капитализацией на рынке и разместим их на диаграмме. Я прям точно «до копеек» считать не буду, ведь нам важно понять сам принцип.

Компания

EV

Долг

EBITDA

Долг / EBITDA

EV / EBITDA

Сбербанк

4954

1690

1304

1,30

3,80

Роснефть

6958

4057

1924

2,11

3,62

Лукойл

4436

535

1119

0,48

3,96

Газпром

5908

3512

2238

1,57

2,64

Новатэк

3346

181

259

0,70

12,92

Норникель

2655

586

389

1,51

6,83

Татнефть

1665

33

317

0,10

5,25

Слева снизу на графике находятся самые недооцененные компании. Можно их брать и «прогонять» по другим мультипликаторам, чтобы выявить самые-самые.

Видите, как удобно?

P/BV

Этот мультипликатор показывает отношение цены акции на бирже к стоимости активов компании (активы минус долги), приходящихся на одну ценную бумагу. Этот коэффициент прям создан для того, чтобы оценивать по нему банки. Обычный мультипликатор P/E не очень-то подходит для оценки финансовых компаний, поскольку у банков иная бизнес-система, чем у производителей или ритейлеров. А вот P/BV – подходит, поскольку активы и пассивы банков в целом эквивалентны их рыночной стоимости.

Недооцененной компания считается, если P/BV меньше 1. Это показывает, что на 1 рубль рыночной капитализации приходится более чем 1 рубль реальной стоимости компании (т.е. всего, что составляет ее активы – станки, производственные помещения, склады, грузовики, пароходы и т.д., а в случае с банками – его собственный капитал + реальные активы). Если вдруг фирма разориться, то акционерам будет что получить.

Если же P/BV больше 1, значит, инвесторы оценивают компанию дороже, чем она стоит в реальности. И есть риск не получить деньги, если контора обанкротится.

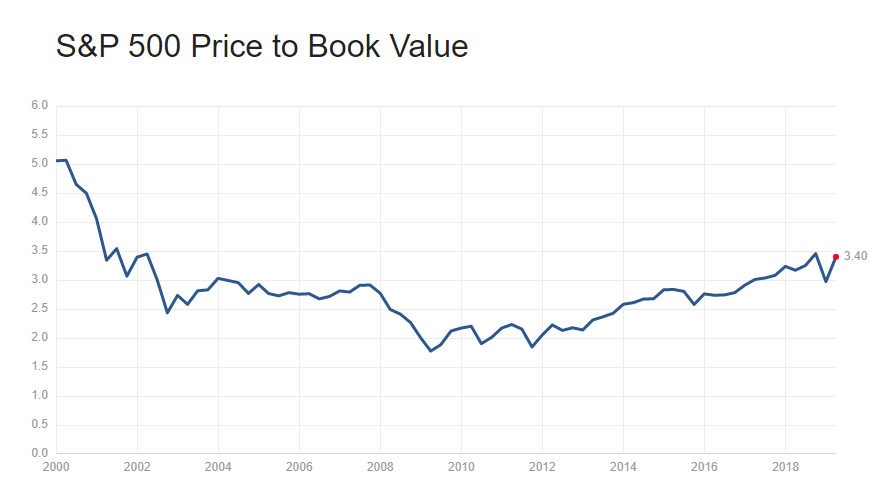

Например, когда в 1990-х годах на фондовом рынке США образовался очередной пузырь, P/BV многих компаний в индексе S&P500 зашкаливал за 4,5 – акции были переоценены минимум в 4,5 раза! После того, как пузырь лопнул, компании начали лихорадочно сокращать и реструктуризировать свои долги, чтобы вернуться к нормальным показателям P/BV.

Сейчас среднее значение P/BV в американском индексе равно 3,1. Тоже много. Больше 80% компаний в S&P500 имеют значение мультипликатора более 3. Аналитики считают, что таким образом надувается новый пузырь.

P/CF

Этот коэффициент показывает отношение цены компании к ее Cash Flow – свободному денежному потоку. Денежный поток – это средства, которые остаются у эмитента после выплаты всех расходов. Эти средства могут быть направлены на дивиденды или обратный выкуп акций (buyback). Либо на укрепление материально-технической базы предприятия, т.е. на внутренние инвестиции.

Чем ниже показатель P/CF, тем лучше. Он показывает, что у компании достаточное количество свободных денег, которые она может потратить. Но чрезмерно низкий мультипликатор тоже плох – это значит, что компания не вкладывает достаточное количество денег в своей развитие. Компанию можно считать недооцененной, если P/CF ниже 15 и выше 3.

Вместо вывода

Итак, идеальный «портрет» недооцененной акции с точки зрения мультипликаторов такой:

P/S ниже 2;

P/E ниже 5, но выше 0;

EV / EBITDA ниже 5;

долг / EBITDA не выше 5;

P/BV меньше 1;

P/CF ниже 15 и выше 3.

Естественно, что всецело полагаться только на мультипликаторы при анализе акций не стоит. Нужно задействовать здравый смысл и понимать, какие коэффициенты стоит учитывать и как трактовать полученные результаты.

Но в целом поиск недооцененных акций можно свести к простой операции: просто подставляете обозначенные значения в любой скринер – и тут же получаете список эмитентов. И затем уже анализируете каждую акцию более пристально – изучаете бизнес, дивидендную историю, отмечаете рост прибыли (или отсутствие роста), читаете отчетность и аналитику.

Покупать акции просто тому, что она выглядит недооцененной, не стоит. Возможно, низкая цена на акцию установлена рынком не просто так – скорее всего, вы что-то не знаете. Рынок в любом случае пытается отыграть низкие цены – и котировки акций всегда стремятся к справедливым значениям. Подробнее в этой статье: Всегда ли стоит покупать недооцененные акции, или Как не купить откровенный мусор. Там же более подробная инструкция по стоимостному анализу.

Но в любом случае я надеюсь, что материал вам пригодится. Добавляйте в закладке и открывайте статью, когда будете искать недооцененные акции. Методика универсальная и для российского, и для американского, и для любого другого фондового рынка. А для тех, кто хочет знать больше — я подготовил большой и подробный курс по инвестированию в недооцененные акции. Удачи, и да пребудут с вами деньги!

8 Comments on “Как выбирать недооцененные акции для покупки по мультипликаторам

5 (6)

”

Добрый день, не совсем понятно, как посчитать p\e, p\s, и остальные, вы не могли бы, как в таблице выше, где посчитанны долг\ebitda и ebitda, также произвольно посчитать и вынести в отдельную таблицу остальные мультики, чтобы хоть немного понять, где их искать на скринере акций, а то я дилетант в этом деле, а по мультикам вообще темный лес пока). Спасибо.

Добрый день. Спасибо за вопрос. Ну смотрите, мультипликаторы P/E и P/S — они в принципе универсальные и в любом скринере есть. Прямо можете так и указать. Либо попробовать поискать, допустим по слову «Цена» — это и будет P (Price). Я пользуются tradingview, хороший скринер. В ближайшее время подготовлю и выложу инструкцию, как пользоваться этим скринером для поиска неодооцененок.

Но вообще, по хорошему, значения для расчетов мультипликаторов стоит брать из отчетности компаний и считать всё самим, а не полагаться на сторонние сервисы. С другой стороны, если вам нужно автоматизировать свою работу, то без помощи скринера не обойтись, так как замучаешься каждую акцию вручную проверять.

Спасибо большое за полезную информацию.

У меня вопрос, а чем отличается показатель Чистая прибыль от CF? Вроде и там и там денежные средства, оставшиеся в распоряжении фирмы после оплаты всех расходов.

Вы имеете в виду E и CF? E — это чистая прибыль компании на бумаге, а CF — это операционный денежный поток. E показывает бумажную прибыль, и этим значением можно как-то манипулировать. Значением Cash Flow манипулировать сложнее, поэтому этот мультипликатор считается более точным. Он так же применяется в случае, если из-за ряда одномоментных списаний получилось, что показатель P/E стал отрицательным. Кроме того, CF не учитывает некоторые категории расходов, а именно капитальные затраты.

и как на них зарабатывать")

Добрый день, не совсем понятно, как посчитать p\e, p\s, и остальные, вы не могли бы, как в таблице выше, где посчитанны долг\ebitda и ebitda, также произвольно посчитать и вынести в отдельную таблицу остальные мультики, чтобы хоть немного понять, где их искать на скринере акций, а то я дилетант в этом деле, а по мультикам вообще темный лес пока). Спасибо.

Добрый день. Спасибо за вопрос. Ну смотрите, мультипликаторы P/E и P/S — они в принципе универсальные и в любом скринере есть. Прямо можете так и указать. Либо попробовать поискать, допустим по слову «Цена» — это и будет P (Price). Я пользуются tradingview, хороший скринер. В ближайшее время подготовлю и выложу инструкцию, как пользоваться этим скринером для поиска неодооцененок.

Но вообще, по хорошему, значения для расчетов мультипликаторов стоит брать из отчетности компаний и считать всё самим, а не полагаться на сторонние сервисы. С другой стороны, если вам нужно автоматизировать свою работу, то без помощи скринера не обойтись, так как замучаешься каждую акцию вручную проверять.

Спасибо большое за полезную информацию.

У меня вопрос, а чем отличается показатель Чистая прибыль от CF? Вроде и там и там денежные средства, оставшиеся в распоряжении фирмы после оплаты всех расходов.

Вы имеете в виду E и CF? E — это чистая прибыль компании на бумаге, а CF — это операционный денежный поток. E показывает бумажную прибыль, и этим значением можно как-то манипулировать. Значением Cash Flow манипулировать сложнее, поэтому этот мультипликатор считается более точным. Он так же применяется в случае, если из-за ряда одномоментных списаний получилось, что показатель P/E стал отрицательным. Кроме того, CF не учитывает некоторые категории расходов, а именно капитальные затраты.

Здравствуйте! В этом скринере, который вы указали нет показателя долг / EBITDA

Здравствуйте! Скорее всего, убрали. Сейчас посмотрел — есть отдельно долг и отдельно EBITDA. Коэффициент долг / EBITDA придется считать самим 🙂

Добрый день. А вы обещали инструкцию по скринеру трейдингвью. Есть такая и если есть где можно почитать. Спасибо

Добрый день! Инструкция есть пока только внутри этого курса: https://alfainvestor.ru/product/kak-investirovat-v-nedoocenennye-akcii/ + еще масса полезной информации для тех, кто решил инвестировать в недооцененки.