Куда вложить небольшие деньги, чтобы они заработали: полный обзор

5 (3)

Инвестпривет, друзья! В одном из комментариев к статье «Куда вложить миллион» одна из читательниц резонно отметила, что миллионов у среднестатистического россиянина нет. А есть только небольшие суммы. Вот куда можно вложить небольшие деньги, чтобы они работали и формировали прибыль? Попробуем разобраться.

Небольшая сумма – это какая?

Сначала определимся, что вообще подразумевается под небольшой суммой и с какими деньгами стоит входить в рынок.

Средняя зарплата в России по данным Росстата составляет от 20 до 30 тысяч рублей. Если откладывать по 10% от зарплаты, то в месяц доступной для инвестирования становится сумма в 2-3 тысячи рублей. Небольшая? Да, небольшая. Но уже с нее можно начинать.

Почему именно 2-3 тысячи? Это будет не сильно нагружать бюджет, а грамотное инвестирование и экономия на обслуживании активов (о ней позднее) позволит преумножить капитал.

Как говорится, работают волшебные сложные проценты, которые Ротшильд называл «восьмым чудом света», а Эйнштейн – самой мощной силой во вселенной.

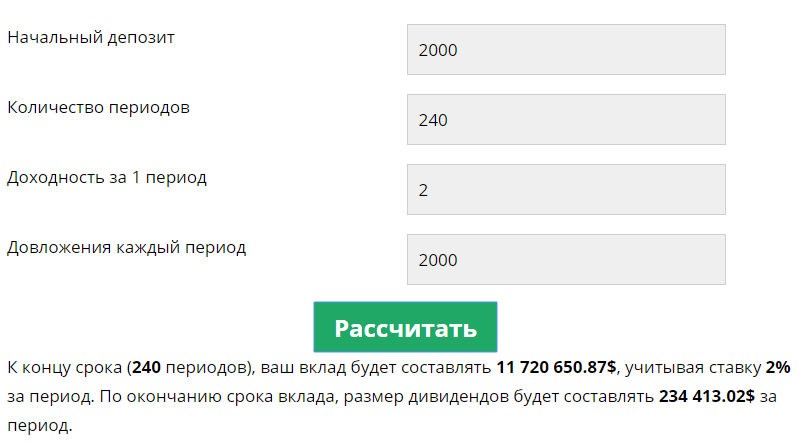

Смотрите сами – вы открываете брокерский счет на 2000 рублей, пополняете его ежемесячно на ту же сумму. Средняя доходность на фондовом рынке составляет 20-24% в год (бывают и больше, и меньше – год на год не приходится, но в среднем это так). Возьмем для простоты расчетов 2% в месяц.

Выходит, что через 20 лет ваши сбережения составят (страшно подумать) 11 718 650 рублей. Результат расчета – на скрине (там хоть и доллары, но принцип понятен).

Если же вместо 2000 вкладывать 3000 рублей, то сумма вложений возрастает до 17,5 млн рублей.

В общем, небольшие деньги – это буквально 2-3 тысяч рублей в месяц. Оторвать их от зарплаты вполне легко. И через 20 лет вы станете миллионером.

Вот вам и мотивация – куда вложить небольшие деньги. Так что в следующий раз вместо покупки очередной вещи подумайте: а не прикупить ли лучше на эти средства какие-нибудь активы?

Да, мне тут напоминают про инфляцию… Действительно, покупательская способность миллионов через 20 лет будет значительно ниже нынешней. Но мы будем вкладывать в такие активы, которые точно опережают инфляцию или хотя бы идут с ней вровень.

Хранить деньги под подушкой, спускать их в унитаз на ненужные покупки или просто хранить на вкладе – не лучший способ распоряжения ими. Деньги должны работать.

Правила инвестирования небольших сумм

Перед тем, как поговорить, куда лучше вкладывать небольшие деньги, отмечу основные правила их инвестирования, так как такой вид вложений требует особого подхода.

Систематичность. Если вы отложите 2000 рублей и будете ждать, что они магическим образом превратятся в 2000 долларов, то не дождетесь. Это не так работает. Для формирования капитала необходимо регулярно откладывать деньги, пусть и небольшие.

Терпение. Не стремитесь получить фантастическую доходность сразу. И даже 120 тысяч рублей, отложенные за 6 лет, не помогут получить пассивный доход. Реальные «игры» на фондовом рынке начинаются от 500-600 тысяч рублей. Если сможете с них получить 2% в месяц, это будет 10-12 тысяч рублей – уже что-то. На квартплату хватит.

Долгосрочность. Активы должны приобретаться надолго. В идеале – навсегда. Мы мыслим категориями в десятилетия. Поэтому и выбираем надежные и устойчивые активы.

Низкие издержки. Согласитесь, глупо куда-нибудь вложить небольшие деньги, чтобы они работали, а всю прибыль отдавать в счет комиссий и налогов. Поэтому важно найти брокера или управляющую компанию с минимальными издержками. Если это брокер, у него не должно быть комиссии за депозитарий и обслуживание счета. Если это УК, то комиссия не должна «съедать» прибыль.

Использование налоговых преференций. Не нужно изобретать «мутных» схем с обналичиванием капитала и мурзилками, за них можно и в тюрьму угодить. Используйте законные способы. Например, с ОФЗ не берут НДЛФ, как и с корпоративных облигаций, выпущенных после 2018 года. С реализации некоторых акций не нужно платить НДФЛ. Если недвижимость в собственности больше 5 лет, то с ее продажи тоже не нужно ничего платить. Владение паями ПИФов больше 3 лет тоже освобождается от налогов. И откройте ИИС – вы получите с него один из двух налоговых вычетов.

Учите матчасть и планируйте. Вкладывайте только в те активы, работу которых понимаете. Вы должны четко представлять себе, сколько заработаете и когда выйдете из актива. Например, если купили паи, то продаете их по достижении прибыли в 50% и позже 5 лет.

Никаких спекуляций. Не ищите легких путей. Не стоит доверять конторам, обещающим 200% годовых. Не идите на форекс, там полно «кухонь». Занимайтесь только легальными операциями и не гонитесь за огромной прибылью.

Ну, и диверсифицируйте вложения. При небольшом капитале это самое сложное.

Как добиться диверсификации

Если у вас миллион, то вы можете составить себе разноплановый портфель и не париться – яйца в разных корзинах, что-то дорожает, что-то падает, но в целом капитал растет. Но с небольшой суммой этого не получится.

Согласитесь, имея 2-3 тысячи в месяц, сложно купить 10 разных акций. Но это и не нужно!

Помните, я говорил о планировании? Придумайте свою идеальный портфель. Например, в нем будет 20% ОФЗ, 10% – вклад, 40% – акции, 25% – ETF, а еще 5% вы оставите для экспериментов, например, вложите в ПАММы.

Теперь определите, какие из активов относятся к наиболее надежным. В данном случае это вклад и ОФЗ. Далее идет ETF, а затем – акции. Вот и начинайте заполнять свой портфель снизу вверх. Например, вы решили накопить в портфеле 100 тысяч рублей. Следовательно, 10 тысяч откладывайте на депозит, затем идете на биржу и покупаете по 2-3 облигации в месяц на 20 тысяч, затем там же ETF на 25 тысяч, а затем – по 5 тысяч рублей 8 различных акций.

ETF можно поменять на ПИФы. Акции, соответственно, на ETF. Так даже лучше – будет еще большая диверсификация.

Какие активы можно приобретать

Теперь я готов ответить непосредственно на самый животрепещущий вопрос: куда, собственно говоря, вложить небольшие деньги. Основные критерии отбора активов я перечислил – теперь указываю те, которые под них подходят.

ОФЗ. Порог вхождения в инвестиции всего 1000 рублей – именно таков номинал облигации федерального займа. Плюс она очень надежна, так как доходность гарантирована Минфином. Доходность выше депозита – примерно 7-8% годовых. Плюс по ним не надо платить налоги. Расходы – комиссия брокера.

Корпоративные облигации. Входной билет тоже идет от 1000 рублей. Выпущенные после 2018 года облиги не облагаются НДФЛ. Главное – не гнаться за доходностью и выбрать надежные эмитенты. На них можно заработать до 15% годовых. Из расходов – комиссия брокера.

ETF. Это вообще идеальный ответ на вопрос, куда вкладывать небольшие суммы денег без риска. Цены на акции ETF находятся в диапазоне от 500 до 3000 рублей, что совсем немного. Доходность актива определяется в зависимости от успехов индекса, которому ETF соответствует. Но можно рассчитывать на 15-20% годовых. За покупку придется заплатить комиссию брокера.

ПИФы. В Сбербанке можно купить паи ПИФов всего за 1000 рублей. В Газпромбанке – от 5000 рублей (некоторые). Доходность зависит от стратегии и набора активов. В среднем 15-20% для смешанных фондов. Минусы – большие расходы на управление, порядка 3-5% в год.

Краудинвестиции. Порог вхождения зависит от площадки. В Альфа-Поток, например, принимаются вложения от 10 тысяч рублей. Если хотите рискнуть и выгодно вложить небольшие деньги в стартапы – самое оно. Доходность – порядка 25-50% в год.

НСЖ или ИСЖ. Вы получите инвестиции и страховку в одном флаконе. Сумма месячного платежа зависит от суммы, которую планируете накопить. Инвестиция долгосрочная, доходность – примерно 5-8% в год.

Монеты. Спекулятивный, на мой взгляд, способ. Но тоже имеет право на жизнь. Суть заключается в покупке инвестиционных монет при их эмиссии в банке и последующей перепродаже коллекционерам. Минусы – приходится ждать долго времени, пока на рынке появится хорошее предложение. Плюсы – можно заработать до 100% прибыли.

ПАММ-счета. Я вас предупреждал, чтобы вы не ходили на форекс. Но если речь идет о том, куда можно вложить небольшие деньги, то ПАММ-счета – один из вариантов. Рисковых, правда, но жутко доходных. Собрав сбалансированный портфель, можно получать до 5-10% в месяц. Но и риски пропорциональные. Плата за удовольствие – 30-50% дохода управляющему.

Конечно, небольшие деньги можно еще вложить в криптовалюту, разные хайпы или передать в доверительное управление Васе из соседнего подъезда, занимающемуся спекуляциями на рынке фьючерсов, но доходности в этом случае я не гарантирую.

Ваша задача – вкладываться надежно, надолго и без лишних издержек. Постепенное формирование капитала – первостепенная задача для начинающего инвестора. А эксперименты оставьте на потом.

На этом всё. Теперь вы знаете, куда вложить небольшие деньги – а самое главное, по какой стратегии это стоит делать. Так что откладывайте по 10% от зарплаты – и вперед, к финансовой независимости! И да пребудут с вами деньги!

One Comment on “Куда вложить небольшие деньги, чтобы они заработали: полный обзор

5 (3)

”

Всем привет! Делюсь радостной новостью — после продажи акций лукойла накопил на первый взнос за хорошенькую новую беху) Правда, придется в долги влезть, чтобы вторую половину закрыть, но это ничего :)) я, кстати, тоже юзаю тиньков и вполне себе доволен. сижу по тарифу Трейдер (инвестирую редко, но большими суммами).

Всем привет! Делюсь радостной новостью — после продажи акций лукойла накопил на первый взнос за хорошенькую новую беху) Правда, придется в долги влезть, чтобы вторую половину закрыть, но это ничего :)) я, кстати, тоже юзаю тиньков и вполне себе доволен. сижу по тарифу Трейдер (инвестирую редко, но большими суммами).