Миллион к совершеннолетию: как создать капитал для своего ребенка

5 (2)

Инвестпривет, друзья! Какой подарок будет наиболее удачным для совершеннолетнего ребенка? Первоначальный взнос на квартиру, оплата учебы в престижном вузе или личный автомобиль – вот лишь одни из немногих вариантов. Они достаточно дорогостоящи, но если озаботиться накоплением средств заранее, то собрать миллион-другой к восемнадцатилетию любимого сына или любимой дочки вполне реально.

Запланируйте нужную сумму

Для начала вам необходимо определить, какая сумма вам понадобится и для каких целей. Если это жилье – достаточно ли будет несколько сотен тысяч для первоначального взноса или вы планируете накопить 3-4 миллиона. Если вы хотите оплатить ребенку учебу, то определитесь, в какой валюте будете копить средства: долларах, евро, британских фунтах или рублях.

От суммы и цели расходования средств будет зависеть в конечном счете выбор инструментов для сбережения накоплений. Например, если это квартира, то можно выбрать длинные ОФЗ. Если учеба в Кембридже – то понадобится валютный вклад в фунтах или же покупка британских ценных бумаг.

Также наличие конечной суммы позволит вам понимать, насколько вы преуспели в своем начинании и стоит ли производить корректировку.

Не стоит забывать, что за десятилетия накоплений инфляция значительно снизит покупательскую способность денег. Если сейчас 1 млн рублей – это крупная сумма, то через 18 лет при сохранении прежних темпов инфляции (4% в год) она будет эквивалентна 480 тысячам, т.е. уменьшится более чем в 2 раза.

Составьте финансовый план

Миллион к совершеннолетию любимого отпрыска – хорошая затея, но необходимо оставаться реалистами. Если вы не готовы совершать крупные ежемесячные вложения, то стоит ставить перед собой менее амбициозные цели.

В то же время на долгосрочной дистанции срабатывает эффект сложного процента. Если полностью реинвестировать полученную прибыль, то сумма накоплений будет расти гораздо быстрее. Систематическое добавление средств и полное реинвестирование дохода способы существенно ускорить процесс накопления достаточного капитала для вашего ребенка.

Так, если инвестировать с момента рождения малыша в обыкновенный депозит с доходностью в 6% годовых по 5000 рублей ежемесячно, то к моменту его совершеннолетия на счете накопится 1,08 млн рублей. Если же увеличить вклад до 10 000 рублей, то накопления составят 2,16 млн рублей. Этого вполне хватит и на учебу, и на первоначальный взнос на ипотеку. Даже с учетом инфляции.

При финансовом планировании следует учитывать следующие моменты:

если сейчас нет возможности инвестировать крупную сумму, то начинайте с малого – эффект сложного процента скажется в долгосрочной перспективе;

откладывайте средства систематично, а не время от времени – так вы приучите себя к стабильности, и ваш капитал (точнее, капитал вашего ребенка) будет расти быстрее;

не гонитесь за сверхприбылью – вкладывайте средства в проверенные и надежные активы;

не используйте детский вклад как подушку безопасности, а если пришлось изъять со счета средства – верните их в прежнем объеме.

При планировании, сколько средств вы сможете откладывать, исходите из своих реальных возможностей. Пусть это будет хотя бы 500 рублей на первых порах – главное, начните.

Консервативные варианты

Так как при формировании «детского» капитала главное – стабильность и предсказуемость дохода, рекомендуется приобретать исключительно надежные активы. Но их главный недостаток – маленькая доходность.

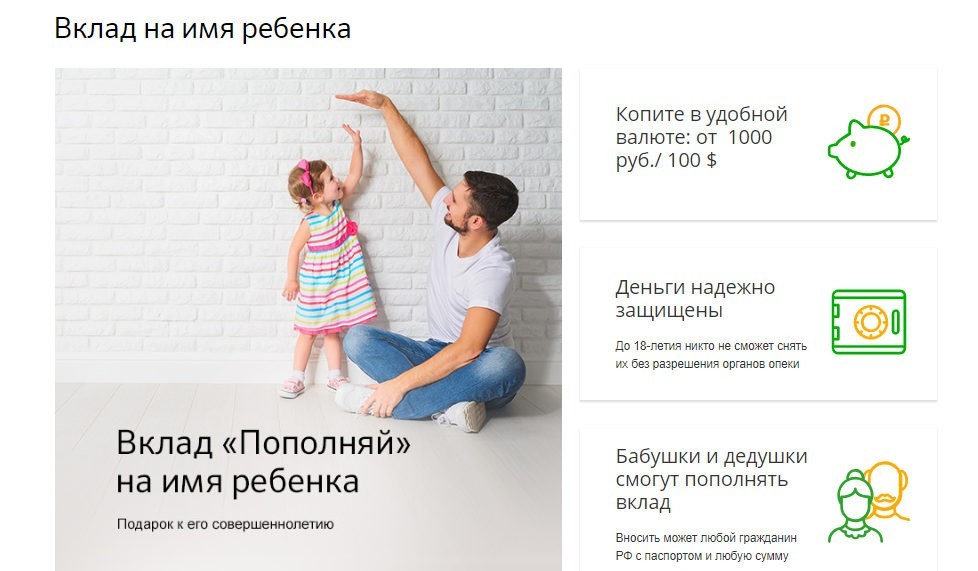

«Детский» вклад

Наиболее простой вариант, как накопить ребенку деньги к 18-летию – открыть «детский» вклад. Такое предложение можно встретить, например, в Сбербанке. Параметры такого вклада:

валюта – рубль либо доллар;

сумма – от 1000 рублей или от 100 долларов;

ставка – 4,6%-5,15% для рублей и 0,05%-1,3% для долларового счета (актуально на февраль 2019 года);

ежемесячная капитализация процентов;

возможность ребенку с 14 лет получать процентную прибыль.

«Детский» счет могут пополнять родители, бабушки или дедушки – вообще любые взрослые люди вне зависимости от их родственной принадлежности. Особенность счета заключается в том, что снять деньги с него нельзя без разрешения органов опеки, т.е. получить средства можно только на что-то действительно важное – учебу, лечение, покупку специализированного оборудования и т.д.

Вклад «замораживается» до 18-тилетия ребенка, но после достижения совершеннолетия новый владелец может распоряжаться им как угодно.

«Детский» вклад – один из наиболее простых способов накопить капитал для своего ребенка.

Валютный депозит

Некоторые «детские» счета можно открывать в валюте. Иногда это необходимо – например, если вы планируете послать ребенка на учебу за границей. Или просто хотите защитить сбережения от падения курса рубля.

Если же на «детском» депозите нет валютной альтернативы, то вы можете открыть обыкновенный пополняемый валютный счет в любом банке.

Здесь вы получите все те же преимущества пассивного накопления средств плюс защиту от валютных колебаний. Главное – не сорваться и не снять со счета кругленькую сумму раньше срока. Если «детский» вклад так просто закрыть не получится, то в случае с обычным валютным депозитом никаких проблем в этом не возникает.

Открытие ИИС с покупкой на него ОФЗ

Еще один консервативный и безрисковый вариант – приобрести облигации федерального займа на индивидуальный инвестиционный счет. Тут предпочтительно брать «длинные» облигации – на 10 или 20 лет. Так будет меньше соблазна их продать плюс вы сможете подобрать ОФЗ по дате погашения так, чтобы получить наличные средства как раз к совершеннолетию вашего чада.

Вы можете подобрать ОФЗ с фиксированной купонной доходностью или с доходностью, привязанной к уровню инфляции либо средней ставке по депозитам. Всё будет зависеть от брокера, через которого осуществляется покупка.

Но в любом случае доход по ОФЗ выше ставок по депозитам (по крайней мере, по состоянию на 2019 год), а рисков практически нет. К тому же с прибыли по ОФЗ не нужно платить налог.

Если же открывать ИИС и покупать ОФЗ с его помощью, то вы сможете получить налоговый вычет на сумму внесенных средств. А это еще плюс 13% к доходности.

Страхование

Другой вариант накопить нужную сумму на совершеннолетие ребенка – оформить на малыша полис накопительного или инвестиционного страхования жизни. Плюс способа заключается в том, что вы получите не только инструмент для преумножения средств, но и финансовую защиту на случай непредвиденных обстоятельств.

Накопительное страхование жизни

НСЖ – это популярный на Западе финансовый инструмент, один из основных, с помощью которого родители копят детям деньги на обучение или покупку ценного имущества. В России полисы НСЖ пока не имеют такого распространения, но было бы опрометчиво не использовать преимущества этого финансового инструмента.

При НСЖ ребенок получает страховку в случае наступления следующих обстоятельств:

получение травмы или серьезного ранения в результате несчастного случая или умышленного воздействия;

получение инвалидности или увечья;

приобретение хронического заболевания;

причинение ребенком вреда здоровью другому лицу (аналог страхования гражданской ответственности);

смерть застрахованного лица из-за болезни, травмы или несчастного случая.

Нужно внимательно изучать договор. Как правило, страховка распространяется только на случаи, произошедшие на территории нашей страны. И если ребенок не находился в состоянии опьянения и не была предпринята попытка самоубийства.

В случае смерти застрахованного лица выплату получат выгодоприобретатели. Обычно в этом качестве указываются родители, но это могут быть братья и сестры или другие родственники.

Если ни одного учтенного договором случая не произошло, то ребенок после достижения своего 18-летия получает страховую премию назад. Обычно это порядка 75-85% инвестированных средств плюс накопленный доход от вложения денег в депозиты и облигации. В результате обычно возвращается вся сумма назад.

НСЖ можно считать вкладом в банк, но вместо процентов вы получаете страховую защиту.

Инвестиционное страхование

На первый взгляд ИСЖ почти полный аналог накопительного страхования. Однако у этих двух инструментов имеется существенное различие. При ИСЖ, как и при НСЖ, внесенная по графику платежей сумма разделяется на две части.

Но если при накопительном страховании это основная часть (80-90%, которая вкладывается в депозиты и ОФЗ) и премия страховой компании, то при ИСЖ это:

базовый взнос – инвестируется в консервативные инструменты;

рисковая часть – вкладывается в спекулятивные инструменты в соответствии с выбранной программой.

Например, это могут быть евробонды или акции американских компаний. Доход по ИСЖ формируется из двух частей:

гарантированной – например, 2% годовых;

переменной – может достигать 10-15% годовых, если инвестиционная идея окажется прибыльной.

Переменная часть может спровоцировать и убыток. Выбор соотношения риска и прибыли остается за инвестором.

Таким образом, при НСЖ доход предсказуемый, но менее крупный, а по ИСЖ – только предполагаемый, но при этом практически ничем не ограниченный.

Для тех, кто готов рискнуть

ИСЖ как инвестиционный инструмент уже содержит в себе элементы риска. Но при этом есть инструменты, которые могут дать еще большую прибыль, но придется учитывать и возможные потери.

Рекомендуется не вкладывать все «детские» деньги в эти инструменты, и собрать портфель из преимущественно консервативных инструментов. А указанные рисковые активы использовать для получения дополнительной прибыли за счет использования части свободных средств.

ETF

Биржевые фонды более популярны за рубежом, нежели в России. Но и сейчас всё больше инвесторов начинают интересоваться ими.

ETF в составе своих активов копирует с точностью до 99% какой-либо популярных индекс. Это могут быть американские акции, российские бонды, индекс Nikkei или РТС, нефтяная или золотая отрасль и т.д.

Акции ETF растут, если растет соответствующий индекс. Например, с 2012 года S&P500 вырос на 65%. Именно на столько выросли котировки акций ETF SPDR S&P 500 (его еще иногда называют «паук» из-за обозначения фонда на бирже как SPY).

Если говорить о долгосрочной перспективе, то индексы преимущественно растут вне зависимости от экономической ситуации. Поэтому вложения в ETF привлекательны. Тем более, что для их покупки достаточно уплатить стандартную комиссию брокера. К тому же по акциям ETF бывают дивиденды в районе 2-3% годовых.

Это более понятный для российского инвестора инструмент. В отличие от ETF, представляющего собой пассивное вложение в индекс, управляющие ПИФов активно приобретают и покупают ценные бумаги, пытаясь заработать не только на росте фондового рынка, но и на его падении.

В результате активное управление может дать большую прибыль, нежели просто следование за индексом, особенно в период кризиса. Но имеются риски потери части капитала – и их инвестор принимает на себя.

Недостатком ПИФа является высокая комиссия за управление, которая может составлять 1-2% в год, а также крупные надбавки за продажу и покупку паев. Однако, если владеть паями ПИФа более трех лет, то платить за продажу не придется, равно как и налог с полученной прибыли.

О том, как правильно выбрать ПИФы – в этой статье.

Дивидендные акции и корпоративные облигации

Еще один вариант портфеля «на вырост» – самостоятельно отобрать активы и поместить их на счет у выбранного брокера. Желательно вкладывать в 10-15 эмитентов, принадлежащих к различным отраслям и даже странам. Так вы снизите риски потери капитала при уменьшении котировок одной из ценных бумаг.

Рекомендуется собрать сбалансированный портфель, включающий в себя:

субфедеральные облигации с высоким купонным доходом – риски банкротства эмитента не такие большие, а доходность может быть выше ОФЗ на 2-3%;

корпоративные облигации – выпущенные после 2018 года облигации этого типа не облагаются налогом на прибыль;

акции российских дивидендных аристократов, например, МТС, Башнефть, Газпром, Лукойл, Ростелеком и т.д.;

акции крупнейших российских эмитентов из категории «слишком большие, чтобы упасть», т.е. риск банкротства которых минимален – Сбербанк, ВТБ, Газпром, Роснефть, Аэрофлот, Норникель, АФК Система и т.д.;

акции международных корпораций со штаб-квартирами за рубежом – Apple, IBM, Disney, Netflix, Coca-Cola, Cisco и т.д.

Также можно «разбавить» портфель евробондами и депозитарными расписками российских компаний, торгуемых за рубежом, например, Тинькофф или Яндекс.

Заключение

При формировании портфеля «на вырост» к совершеннолетию вашего ребенка не стоит забывать о диверсификации. Не стоит ограничиваться только одним набором инструментов – например, страховкой. Лучше всего уделить консервативным инструментам 60% портфеля, а рисковым – 40%. Такое соотношение поможет поддержать баланс и даст доходность намного выше уровня инфляции. А вообще советую прочитать книгу Владимира Савенка «Миллион для моей дочери». Автор на примере российских реалий формирует портфель из доступных для российского инвестора активов и показывает, как он растет и как с ним нужно обращаться. Удачи, и да пребудут с вами деньги!

One Comment on “Миллион к совершеннолетию: как создать капитал для своего ребенка

5 (2)

”

Отличная идея готовить сани летом) а ещё можно детей по мере взросления приобщать к процессу, чтобы они учились управлять активами, а не просто плюшку к 18 летию ждали)

Отличная идея готовить сани летом) а ещё можно детей по мере взросления приобщать к процессу, чтобы они учились управлять активами, а не просто плюшку к 18 летию ждали)