Инвестпривет, друзья! Продолжаем разбираться с финансовой отчетностью компании. Сегодня я объясню, что такое капитал компании простыми словами, как он формируется, где его посмотреть и какие метрики можно сформировать на его основе. Поехали!

Что такое капитал компании

Есть два трактовки понятия «капитал» – широкое и узкое. В широком смысле под капиталом подразумевают всё имущество компании, т.е. ее собственность, деньги, разработки и т.д. Фактически в этом значении капитал выступает эквивалентом активов.

В узком смысле капитал – это часть пассивов, т.е. источник формирования активов наряду с обязательствами. Он вписывается в формулу «активы = обязательства + капитал = пассивы». Такой трактовки придерживаются при составлении отчетности по МСФО.

Капитал по МСФО – это собственные деньги владельцев компании, вложенные в ее развитие (как правило, на первоначальном этапе).

Так, например, два друга решили открыть фабрику по выпуску воздушных шаров. Они внесли по 500 000 рублей, сформировав так называемый уставный (ударение на А – от слова «Устав») капитал. Далее они взяли еще 3 млн рублей в банке – так они сформировали обязательства. На 3 млн рублей они купили станков, на 0,5 млн – сырья, а еще 0,5 млн отложили в резерв.

Значит, капитал в данном случае составит 1 млн рублей, обязательства – 3 млн рублей, а активы – 4 млн рублей (3 млн из них – внеоборотые активы, т.е. станки, а 1 млн – оборотные: сырье и деньги).

Если говорить в широком смысле, то капитал фирме будет равен всем 4 млн рублей: если собственники продут производство, то получат назад именно эту сумму. Но если трактовать только в узком смысле, «по-бухгалтерски» – то капитал составит исключительно 1 млн рублей.

Таким образом, если вы читаете где-то про капитал или общаетесь с человеком, уточните, в каком значении трактуется капитал – как бухгалтерский капитал или как синоним слова «активы».

Итак, собственный (его еще называют уставный или акционерный) капитал – это те средства, которые в компанию вложили ее основатели (акционеры). Иначе говоря, это собственные средства акционеров.

Кроме того, в структуру капитала включают нераспределенную прибыль. Нераспределенку не стоит путать с кэшем, т.к. кэш – это отложенные деньги (и вообще, денежные средства – это активы, а капитал – пассив). Нераспределенная прибыль учитывается на балансе предприятия в капитале вплоть до того, как акционеры решат, куда ее «пристроить» (на инвестиции, дивиденды, резервы и т.д.).

Итак, капитал – это вложенные в компанию деньги акционеров и нераспределенная прибыль. Из бухгалтерского равенства пассивы = активы мы можем вывести две формулы расчета капитала:

1) капитал = активы – обязательства

2) капитал = пассивы – обязательства

Как видим, капитал – это остаточные средства, если вдруг компания обратит в кэш все свои активы и расплатится со своими долгами. Поэтому собственный капитал компании еще иногда называют чистыми активами или Net Assets Value (NAV).

Виды капитала

Существует несколько классификаций капитала. Рассмотрим наиболее общеупотребительные.

1. По типу приобретения:

собственный капитал – это средства акционеров, внесенные на баланс предприятия;

заимствованный капитал – по сути это обязательства, т.е. приобретенный капитал.

Таким образом, эта классификация предполагает тождество понятий «капитал» и «пассивы», т.е. рассматривает капитал как источник приобретения активов.

2. По типу использования:

оборотный капитал – денежные средства, сырье, детали, словом, то, что используется в производстве и должно быть израсходовано в течение календарного года;

основной капитал – оборудование, недвижимость, транспорт, т.е. то, что используется для ведения хозяйственной деятельности и используется в течение нескольких лет.

Эта классификация приравнивает понятия «капитал» и «активы», т.е. капитал трактуется как имущество фирмы, предназначенное для извлечения прибыли (оборотный капитал = оборотные активы, основной капитал = внеоборотные активы).

Классификация приобретает особый смысл, когда компания развивается только на свои деньги, без кредитов, т.е. когда нужно понять, какая часть капитала вложена в оборотку, а какая – в основные средства.

3. По характеру применения:

реальный (основной) капитал – это физическое имущество, в т.ч. товары;

финансовый капитал – различные финансовые активы, деньги, изобретения, патенты и т.д.

У промышленных и производственных компаний, понятное дело, большая часть капитала будет иметь реальный характер, а вот у IT, банков, страховых компаний и т.д. больше будет финансового капитала.

4. По степени ликвидности:

ликвидный капитал – активы, которые относительно легко и быстро можно продать (располагаются в верхней части бухгалтерского баланса);

неликвидный капитал – активы, которые сложно или невозможно продать (например, списанное оборудование или законсервированные шахты).

В этой классификации капитал эквивалентен активам.

5. По структуре:

индивидуальный капитал – принадлежит одному владельцу, как правило – учредителю компании;

долевой капитал – принадлежит двум или более учредителям в более или менее равных долях (чаще свойственен для ООО);

акционерный капитал – разбит на акции, которым могут владеть ограниченное (ЗАО) или неограниченное (ПАО) число лиц, при этом доля владения одних (мажоритариев) может быть намного больше доли других (миноритариев), так что реально управление компанией находится в руках мажоритариев.

6. По цели использования:

производственный капитал – используется непосредственно для производства товаров или услуг по основному профилю работы (как правило – основные активы);

товарный капитал – представляет собой совокупность уже готовых к продаже изделий (по сути – это товарно-материальные запасы);

спекулятивный (инвестиционный) капитал – вложенные в ценные бумаги или иные права собстенности средства.

7. По характеру использования:

потребляемый капитал – уходит из товарно-материального оборота компании, расходуясь на внешние цели, например, выплату дивидендов, уплату процентов по кредитам, штрафов, формирование резервов и т.д.;

накапливаемый капитал – вкладывается в расширение производства (капитальные затраты – это тоже часть накапливаемого капитала).

Таким образом, классификации выше относятся к широкому пониманию капитала. Капитал в узком смысле – это собственный капитал компании, который отражается в балансе. О нем и поговорим подробнее далее.

Из чего состоит капитал

Итак, капитал компании в балансе по международным стандартам финансовой отчетности (МСФО) отображается в разделе «О финансовом положении» (реже «Баланс»), который одни компании помещают на 1 место в отчете, а другие – на 2-ое.

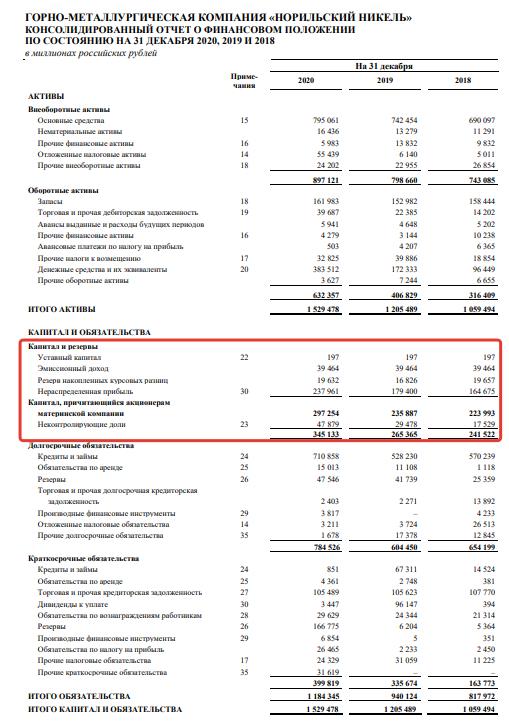

Он находится в подразделе «Обязательства и капитал», следующий сразу за активами. Например, вот так выглядит этот раздел у Норникеля.

Итак, теперь вы знаете, что такое капитал компании и где его посмотреть. Разберемся, из каких групп состоит капитал:

уставной – это вклад учредителей, внесенный ими при создании компании;

добавочный – возникает за счет разницы в курсе валют, прироста стоимости акций, переоценки основных средств и т.д. (на момент возникновения компании он равен нулю);

эмиссионный – возникает за счет роста курса акций и являются частью добавочного капитала, но иногда компании показывают его отдельно;

резервный – возникает при формировании определенных резервов, например, на погашение облигаций, уплату штрафов или компенсацию курсовой разницы;

казначейские акции (или собственные акции) – акции, купленные в ходе байбека (впоследствии могут быть погашены или распределены среди сотрудников в ходе программы поощрения);

неконтролирующая доля (доля меньшинства) – доля компании в дочерних и зависимых компаниях, не превышающая 50% (т.е. не дающая большинство голосов).

В отчете публичных компаний иногда уставной капитал подразделяют на «обыкновенные акции» и «привилегированные акции», чтобы инвесторы лучше понимали структуру капитала.

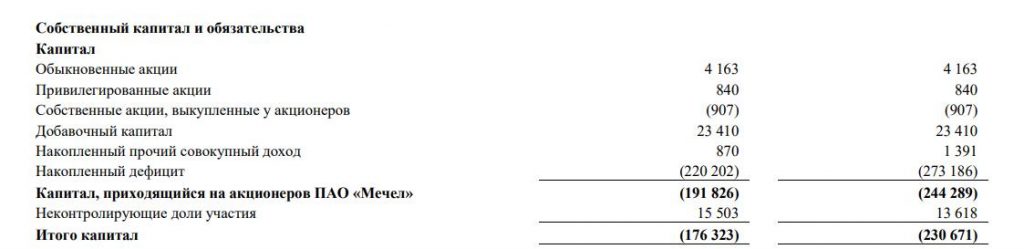

Например, у Мечела капитал выглядит так:

Отрицательный капитал

Да, иногда капитал бывает отрицательным. Когда это происходит? Причин несколько:

выход крупного акционера, который «утянул» часть уставного капитала с собой;

регулярная выплата крупных дивидендов (больше прибыли);

заимствование денег для покрытия убытков или выплаты дивидендов;

компания является убыточной и вместо прибыли «зарабатывает» убытки, которые учитываются в виде «накопленных убытков» вместо «нераспределенной прибыли»;

проведена амортизация или переоценка активов, в результате чего активы стали превышать пассивы.

Вообще, на самом деле отрицательный капитал – это бухгалтерское упражнение, позволяющее свести дебет с кредитом активы с пассивами, чтобы выполнялось основное равенство активы = пассивы.

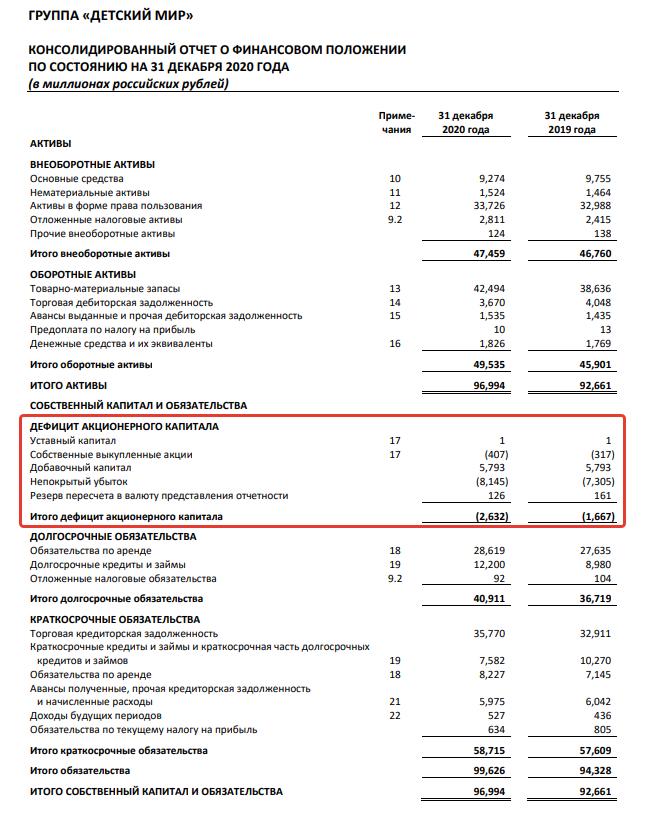

Так, Детский мир «пострадал» от выхода из капитала АФК Системы и постоянных выплат в пользу бывшей материнской компании крупных дивидендов, которые истощили капитал компании. В результате у компании накопился непокрытый убыток, который привел к дефициту капитала.

У Мечела же отрицательный капитал сформирован систематическими убытками и накоплением огромного количества краткосрочных долгов.

Отрицательный капитал (или дефицит капитала) – это не редкость, в общем-то. Как правило, у молодых убыточных стартапов капитал как раз-таки отрицателен, поскольку компании не генерируют прибыли, являясь кэшесжигателями.

У стабильной и развивающейся компании величина собственного капитала должна расти: увеличивается капитализация компании (т.е. растет курс ее акций), что отражается в добавочном капитале, формируются резервы, наращивается нераспределенная прибыль, которая затем возвращается акционерам или трансформируется в активы.

Если у компании отрицательный капитал, это повод присмотреться к компании внимательнее. Это не всегда плохо, но, как правило, тревожный знак, сигнализирующий о накопленных и нерешенных проблемах прошлого.

Чистый капитал

В некоторых случаях инвесторы рассчитывают значение чистого капитала и сравнивают его с различными показателями. Например, сопоставляют с размером долгов или активов.

Чистый капитал – это «скорректированный» капитал, который остается у акционеров после погашения всех краткосрочных задолженностей. Он похож на Net Assets Value (чистые активы предприятия), упоминавший выше, но если NAV рассчитывается просто как разница между активами и обязательствами, чистый капитал еще дополнительно необходимо скорректировать на статьи в активах, которые нельзя обратить в деньги. Например, гудвилл, активы в форме права пользования, отложенный налог, налог на прибыль к возмещению, лицензии и патенты и т.д.

Коэффициенты структуры капитала

Для того, чтобы определить степень платежеспособности предприятия, экономисты используют группу так называемых коэффициентов структуры капитала (КСК). Классических КСК всего 4:

1. Коэффициент концентрации собственного капитала (Ккск).

Этот коэффициент еще иногда называют коэффициентом автономии. Он показывает, какая часть активов приобретена за счет собственных средств. Формула такова:

Кскс = (собственный капитал + резервы) / активы

Считается, что показатель должен быть выше 0,5 – значит, компания обладает болшей долюей активов, купленных на свои деньги.

Значение ниже 0,5 показывает, что компания не сильно зависит от внешнего финансирования. Значение выше 0,5 показывает, что больше половины капитала сформировано внешними заимствованиями.

4. Коэффициент покрытия процентов (Кпп).

Показывает, насколько компания способна выполнять свои обязательства по выплате процентов по кредитам. Формула:

Кпп = EBIT / проценты к уплате

EBIT – это прибыль до уплаты процентов и налогов. Чтобы ее получить, к чистой прибыли компании нужно добавить налоги и проценты к уплате.

В качестве домашнего задания можете попробовать рассчитать эти коэффициенты для компаний, которые вы уже держите в портфеле.

Таким образом, капитал компании, говоря простыми словами, – это один из источников формирования активов. Изначально капитал формируется взносами учредителей, но в ходе развития предприятия он увеличивается и корректируется в большую сторону. Компаниям важно наращивать капитал, потому что он обеспечивает компании финансовую независимость и способствует росту ее капитализации в будущем. На этом всё. Удачи, и да пребудут с вами деньги!

Жду ваших оценок! Еще больше интересного у меня на Telegram—канале

: что это и как рассчитать")

")

")