Инвестпривет, друзья! Продолжаем изучать тему, как анализировать финансовую отчетность компании. Сегодня – разбор обязательств компании. Мы выясним, что такое обязательства компании, какие они бывают, чем они отличаются от активов, как определить долговую нагрузку компании и многое другое. Поехали!

Что такое обязательства компании в финансовом отчете (Liabilities)

В общем виде обязательства (Liabilities) – это задолженность компании, т.е. деньги, которые она заняла, чтобы развивать бизнес. Например, предприниматель занял 1 млн рублей в банке, чтобы арендовать офис, купить компьютеры, принтеры, копировальную машину и организовать бизнес по распечатыванию фото и документов.

1 000 000 рублей, взятые в банке – это будут обязательства. При этом стоимость купленного имущества тоже составит 1 000 000 рублей – это будут активы, а именно основные средства.

Допустим, у предпринимателя были свои 500 000 рублей, и он их просто положил на счет в качестве резерва. В таком случае эти 500 000 рублей сформируют капитал (у публичных компаний – капитал акционеров), а в активах эта сумма будет отображаться как наличные средства.

Обязательства и капитал вместе формируют пассивы – источники формирования активов. Так, пассивы в нашем случае составят 1 500 000 рублей (обязательства + капитал), и активы – те же 1 500 000 рублей (основные средства плюс кэш).

Таким образом, обязательства – один из источников формирования активов. Ни одна публичная компания не обходится без обязательств, потому что для работы в капиталоемких отраслях собственных средств всегда недостаточно. Кроме того, нередко займы проводятся для M&A сделок, покупки патентов, расширения производства и т.д.

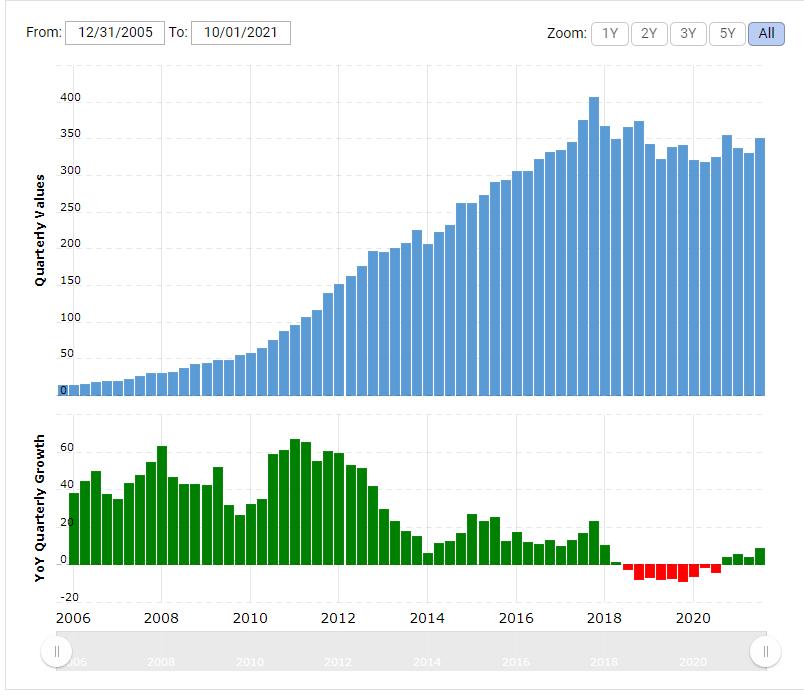

Хороший пример сопоставимого роста обязательств и прибылей: компания Apple. Посмотрите, каким образом растут долги, активы и прибыль: заимствования помогают компании увеличивать количество активов, а те генерируют постоянно растущую прибыль.

В наличии обязательств нет ничего плохо. Более того, если рост обязательств помогает росту бизнеса, то инвесторы воспринимают такие изменения положительно.

Хуже, когда рост обязательств выходит из-под контроля, т.е. долги растут быстрее прибылей. Получается, что компания просто выживает за счет долговых денег. Рано или поздно такой праздник жизни закончится, и придется жестко резать расходы. Или когда компания занимает деньги для ведения непрофильной деятельности, например, выплаты дивидендов или проведения байбека.

Таким образом, я соглашаюсь с ростом обязательств, если:

1) это дешевые обязательства, т.е. кредиты и облигации по низкой ставке;

2) компания направляет займы на рост бизнеса – поглощения, расширения, исследования и т.д.

В иных случаях я стараюсь держаться от компании подальше.

Виды обязательств

Краткосрочные обязательства (Current Liabilities)

В финансовой отчетности (МСФО) приводят две категории обязательств: краткосрочные и долгосрочные.

Обязательства – это не только кредиты и займы (в т.ч. векселя и обязательства). К ним относятся долги перед государством, поставщиками, сотрудниками и другими контрагентами.

Краткосрочные обязательства (их иногда еще называют «текущие обязательства») должны быть погашены в течение этого года. Если компания не успевает их погашать, то она перекредитовывается по новой ставке. И тут два момента:

Если мы живем в эпоху понижения ключевой ставки, то новые краткосрочные кредиты рефинансируются по более низкой ставке, т.е. кредиты становятся дешевле – и это хорошо.

Если мы живем в эпоху повышения ключевой ставки, то новые краткосрочные кредиты становятся всё дороже – долговая нагрузка растет.

Сами компании стараются набирать именно дешевых долгов – это позволяет им быстро и эффективно развиваться. Когда ставки в экономике повышаются, то компании стараются меньше брать любых долгов и фокусируются на повышении эффективности (т.е. снижении расходов и повышении уровня чистой прибыли).

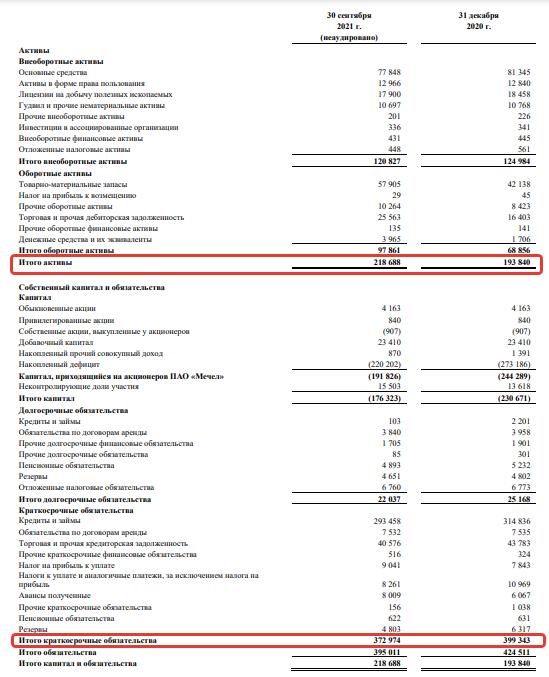

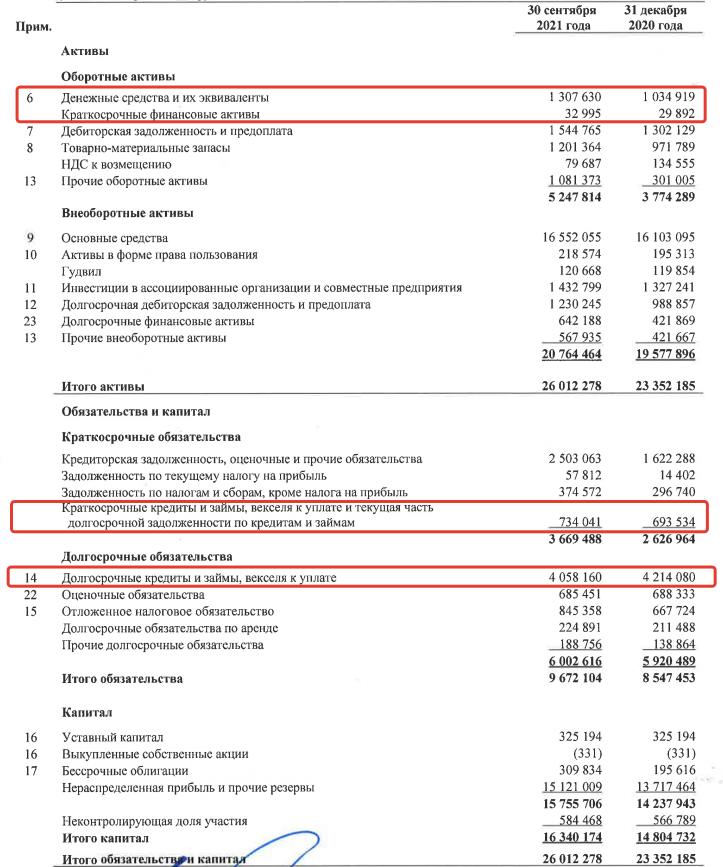

Тут нельзя не вспомнить про Мечел, который оказался в кредитной ловушке: размер краткосрочных долговых обязательств насколько огромен, что я даже не понимаю, как компания планирует их выплатить (для сравнения: краткосрочный долг больше чистой прибыли в 5,5 раза и почти в 1,7 раз превышает все активы предприятия). Тем более после 2022 года, когда ключевая ставка (а с ней и проценты по займам) идут наверх.

Вот для сравнения фрагмент отчета Мечел по МСФО за 3 квартал 2021 года.

К основным видам краткосрочных обязательств относятся:

кредиты и займы – сюда относятся все ссуды, полученные в банках, а также облигационные займы;

векселя, прочие кредиты и часть долгосрочной задолженности, подлежащая уплате в течение этого календарного года;

счета к оплате (кредиторская задолженность) – это долги перед поставщиками, сотрудниками, бюджетом и т.д.;

платежи по аренде и коммунальным услугам – иногда компании показывают это отдельно, если это критически важно для ведения бизнеса;

задолженность по налогам и сборам (иногда компании показывают отдельно долг по налогу на прибыль и долг по прочим налогам);

пенсионные обязательства – если у компании есть собственная пенсионная программа;

резервы и фонды – по факту эти деньги остаются в компании и учитываются в числе краткосрочных или долгосрочных активов, но здесь их указывают, чтобы показать факт формирования этих самых резервов;

прочие краткосрочные обязательства.

Иногда в отчетности встречаются и специфические метрики вроде штрафов и пеней или полученных резервов. Тут уже всё остается на усмотрение бухгалтера. Иногда компании показывают буквально три позиции: кредиторскую задолженность, задолженность по налогам и кредиты. Остальное всё умещается в «прочее» – и чтобы понять структуру этого самого «прочего», нужно смотреть в примечаниях.

Долгосрочные обязательства (или «отложенные обязательства») в МСФО – это долги, которые должны быть погашены через 12 и более месяцев. Проще говоря, это «длинные» долги, которые надо отдать когда-нибудь потом.

При этом каждый год часть долгосрочные обязательств перетекает в краткосрочные и погашается (ну, или перекредитовывается).

Рост долгосрочных обязательств, особенно, взятых под низкую ставку, не так критичен, как рост краткосрочных. Более того, закрепить длинные кредиты под низкую ставку – это круто в любом случае.

Долгосрочные обязательства бывают следующих видов:

долгосрочные кредиты и займы – учитываются взятые в банке займы, в т.ч. кредитные линии, а также облигации и векселя;

долгосрочные обязательства по аренде;

отложенные налоговые обязательства;

пенсионные обязательства;

оценочные обязательства – это обязательства, по которым не определен конкретный срок погашения, например, это могут быть векселя на предъявителя, требования по искам и претензиям (компания не проиграла суд, но на всякий случай заложила резерв), резервы под возможные убытки (например, если компания обязуется возвратить клиентам некачественный товар) и т.д.;

доля меньшинства – это доля компании в дочерних организациях объемом меньше 50%, не дающая контроля за «дочкой», но позволяющая получать часть прибыли;

негативный гудвилл, или переоценка – возникает при слиянии или продаже компании, если стоимость чистых активов превышает обязательства (короче говоря, это бухгалтерская поправка баланса, ведь активы = пассивы);

прочие долгосрочные обязательства (например, предоплаты, страховые выплаты и т.д.).

Нужно учитывать, кстати, что если краткосрочные обязательства погашаются за счет текущей прибыли, то долгосрочные обязательства обычно погашаются за счет свободной наличности (кэша). Поэтому важно смотреть на сопоставимый рост долгосрочных обязательств и денежных запасов.

Денежные запасы же генерируются, в свою очередь, свободным денежным потоком (FCF). Поэтому можно (и нужно) смотреть на динамику роста FCF: в идеале FCF должен расти быстрее долгосрочных обязательств.

Обязательства и активы

Обязательства вместе с капиталом компании формируют пассивы. Так как бухгалтерской равенство активы = пассивы всегда выполняется, то обязательства можно рассчитать по формуле:

Обязательства = пассивы – капитал

Или же по другой:

Обязательства = активы – капитал

Если обязательства разделить на активы, то станет понятно, какая часть активов компании финансируется за счет долга. Например, активы равны 150 млрд рублей, а обязательства – 50 млрд. Делим 50 / 150 = 0,33. получается, что 33% активов сформированы за счет долговых обязательства.

Но чаще делят не обязательства на активы, а капитал на активы, чтобы понять, какая часть активов обеспечена собственными деньгами компании. В примере выше получается, что 66% активов компании куплены на условные «свои» деньги.

Это нужно, чтобы понять, насколько закредитована компания. Если вся компания финансируется исключительно за счет долга, то при ее банкротстве инвесторам (акционерам) вряд ли что-то достанется.

Кроме того, важно смотреть отношение текущих активов к краткосрочным обязательствам. Текущие активы должны быть хотя бы в 2 (а лучше в 3) раза выше обязательств. Это значит, что у компании хватит денег покрыть текущие долги, если вдруг кредиторы потребуют погасить их прямо сейчас.

Если краткосрочные обязательства превышают текущие активы, то это значит, что компании не хватает текущего (т.е. оборотного) капитала для работы. Чтобы финансировать свою работу, она вынуждена занимать короткие деньги на рынке или в банке.

Это не всегда плохо. Например, у ритейлеров хроническая нехватка оборотного капитала, потому что им нужно сначала рассчитаться с поставщиками, а потом продать товар, т.е. постоянно возникает т.н. «кассовый разрыв», который и погашается за счет коротких займов.

Кроме того, у застройщиков также наблюдается нехватка оборотного капитала из-за введения эскроу-счетов. Дольщики перечисляют деньги за жилье на спецсчет в банке, а банк дает застройщику кредит под обеспечение этих средств. После окончания строительства и передачи квартир банк размораживает деньги на спецсчете, забирает свой кредит, а остаток перечисляет застройщику. Поэтому у застройщиков размер долгов (кредитов) всегда очень велик, и его нужно корректировать на суммы на эскроу-счетах, чтобы получить адекватную квартиру.

Аналогично с REIT. Так как 95% прибыли они распределяют в виде дивидендов, то для увеличения оборотного капитала она используют займы, кредиты, облигации и выпускают новых акций. Следовательно, вся их оборотка финансируется краткосрочными и долгосрочными обязательствами.

Чистый долг (Net Debt)

Чтобы понять уровень закредитованности компании, используют такое понятие как «чистый долг». Есть две формулы, чтобы рассчитать чистый долг (Net Debt). Первая – классическая и наиболее часто употребляемая:

ЧД = долгосрочные кредиты и займы + краткосрочные кредиты и займы – денежные средства – краткосрочные финансовые активы

Обратите внимание, что для расчета берутся именно кредиты и займы, т.е. часть обязательств, а не весь размер обязательств! Это частая ошибка при расчете чистого долга.

Посмотрим на примере отчета Газпрома, как посчитать чистый долг компании.

То есть чистый долг – это сумма, которую компания должна будет всем своим кредиторам, если они прямо сейчас придут и потребуют свои деньги, а компания снимет весь свободный кэш и расплатится с ними.

Очевидно, что чем ниже размер чистого долга, тем лучше: низкая кредитная нагрузка снижает размер процентных платежей по кредитам (а, значит, улучшает показатели прибыли), да и компания сможет в случае чего быстро взять кредит по приемлемой ставке для каких-то срочных покупок или латания финансовых дыр.

У некоторых компаний, например, Сургутнефтегаза, денежная кубышка насколько большая, что перекрывает размер долгов. В таком случае чистый долг будет отрицательным.

Да, с одной стороны, это хорошо. С другой стороны, это значит, что компания не полностью реализует свой потенциал, поскольку, взяв кредиты, она могла бы быстрее нарастить активы и больше приносить прибыли инвесторам.

Эта формула учитывает полный спектр обязательств компании (кредиты, налоги, задолженность перед поставщиками и сотрудниками, взносы, резервы и т.д.) и позволяет оценить платежеспособность предприятия при наступлении финансового микроапокалипсиса – когда от компании денег потребуют буквально все.

Чистый долг/EBITDA

Чтобы сравнить долговую нагрузку разных компаний инвесторы используют такой мультипликатор, как чистый долг / EBITDA (Net Debt/EBITDA). Иногда пишут просто: Долг/EBITDA.

В данном мультипликаторы в числителе находится чистый долг, вычисляемый по первой формуле. EBITDA – это «грязная» прибыль, как ее считать – в этой статье.

Мультипликатор Чистый долг/EBITDA является универсальным и позволяет сравнивать между собой компании с разной долговой нагрузкой и работающие в разных налоговых режимах. В знаменатель надо брать годовое значение EBITDA.

Так, чистый долг Газпрома на конец 2020 года составлял 3 484 млрд рублей, а EBITDA равна 2 760 млрд рублей. Следовательно, Чистый долг/EBITDA равен 1,26.

Значение мультипликатора ниже 2 указывает на норму. Значение выше 2 указывает на лишнюю закредитованность.

Но нужно понимать специфику компании. Для ритейлеров и застройщиков эту цифру смело можно поднимать до 3 или даже 4.

У некоторых российских компаний размер выплаты дивидендов привязан к значению Чистого долга/EBITDA. Например, Северсталь выплачивает 100% FCF, если Чистый долг/EBITDA ниже 2, и 50% – если выше.

Но даже если компания не платит дивиденды, исходя из значения мультипликатора, на него смотреть необходимо. И причем необходимо смотреть в динамике. Так, если со временем значение Чистый долг/EBITDA увеличивается, это тревожный знак и нужно анализировать причину этого.

Таким образом, обязательства – это источники формирования активов компании и одновременно ее долговая нагрузка. Инвестору нужно следить, чтобы рост обязательств был обоснован и способствовал развитию компании. Следить за ростом долговой нагрузки удобно с помощью мультипликатора Чистый долг/EBITDA. Удачи, и да пребудут с вами деньги!

Жду ваших оценок и комментариев! Еще больше интересного на моем Telegram—канале

: что это и как рассчитать")