Инвестпривет, друзья! Сегодня проанализируем одну из самых интересных и нестандартных компаний на российском фондовом рынке – Сегежу. Это один из крупнейших в мире лесопромышленных холдингов, находящийся под контролем АФК Системы. Сегежа вышла на IPO в 2021 году и в целом за это время неплохо показала себя на бирже. Разберемся, в чем уникальность компании и стоит ли инвестировать в Сегежу.

Чем занимается компания

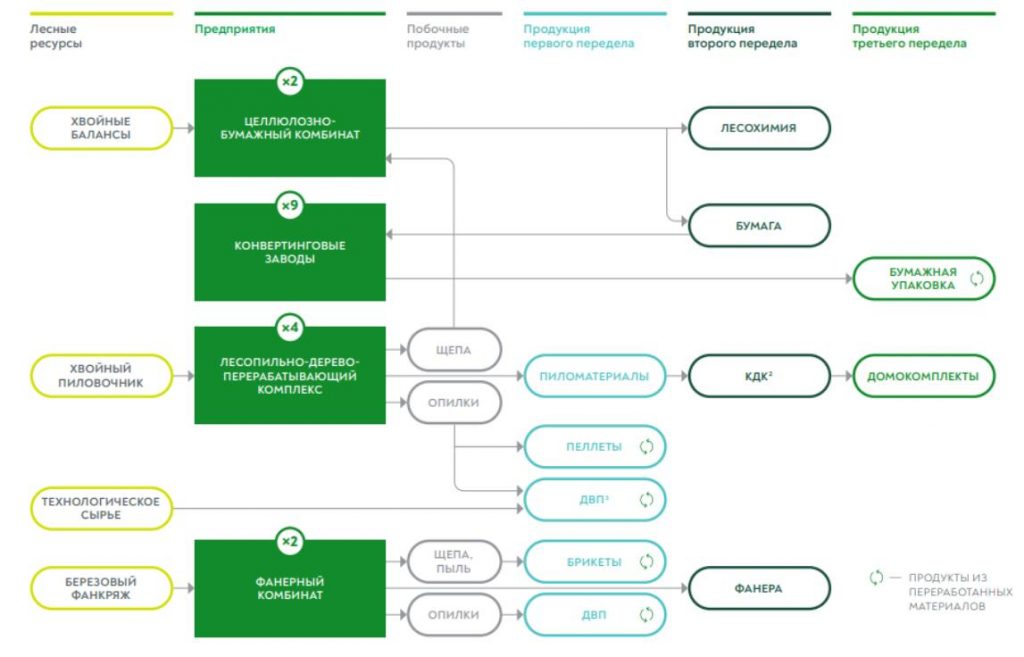

Сегежа – вертикально интегрированный лесопромышленный холдинг. ВИХ означает, что компания сама запасает и перерабатывает сырье, а затем выпускает из него готовую продукцию. Самообеспеченность сырьем у Сегежи превышает 84%. Это значит, что компания застрахована от резких изменений цен на сырье и может стабильно повышать рентабельность своих предприятий.

Производственные предприятия Сегежи расположены в России и в 11 странах ближнего зарубежья. Штат – более 13 тысяч человек. Площадь лесофонда составляет 23 млн кв. м – крупнейшие запасы в мире. Для сравнения: у ближайших конкурентов, SCA и Mondi, в собственности 6,5 и 6 млн кв. км леса.

Более 70% выручки приносит экспорт. Следовательно, слабый рубль позволяет Сегеже получить дополнительную прибыль. Сильный рубль способствует снижению доходов.

Основные направления экспорта в 2021 году: Китай (35%), Европа (28%), Африка (3%), США (3%). 30% продукции реализуется на внутреннем рынке.

Сегежа получает выручку от 4 операционных направлений:

1. Лесные ресурсы и деревообработка. Компания производит пиломатериалы, ДВП, бревна, щепу, пеллеты. С 2021 года направление приносит примерно 50% выручки, во многом благодаря двумя факторам: консолидации ранее купленных активов и росту цен на пиломатериалы (которые выросли более чем на 32%). Большая часть этого сегмента экспортируется в Китай, Египет, Великобританию.

2. Бумага и упаковка. До 2021 года давало более 57% выручки, теперь только около 33%. Большая часть производимой продукции поступает на внутренний рынок и в Китай. В Китае сейчас из-за энергетического кризиса вообще жесткий дефицит бумаги, поэтому Сегежа активно наращивает экспорт в данном направлении. Цена на бумагу за год выросли на 42%.

3. Фанера и плиты. Дает около 13% выручки. Сегежа является одним из мировых лидеров в производстве березовой фанеры и топливных брикетов. Цена фанеры за год увеличилась более чем на 63%, что позволило увеличить выручку направления на 75% при сохранении примерного того же объема производства. Основные рынки сбыта: Россия, США, Германия.

4. Домостроение. Дает около 4% выручки. Здесь – готовые изделия для возведения домов: брусья, балки, панели и т.д. Продажи ведутся в России и Европе. Выручка от направления выросла на 62%, что объясняется резким ростом стоимости пиломатериалов.

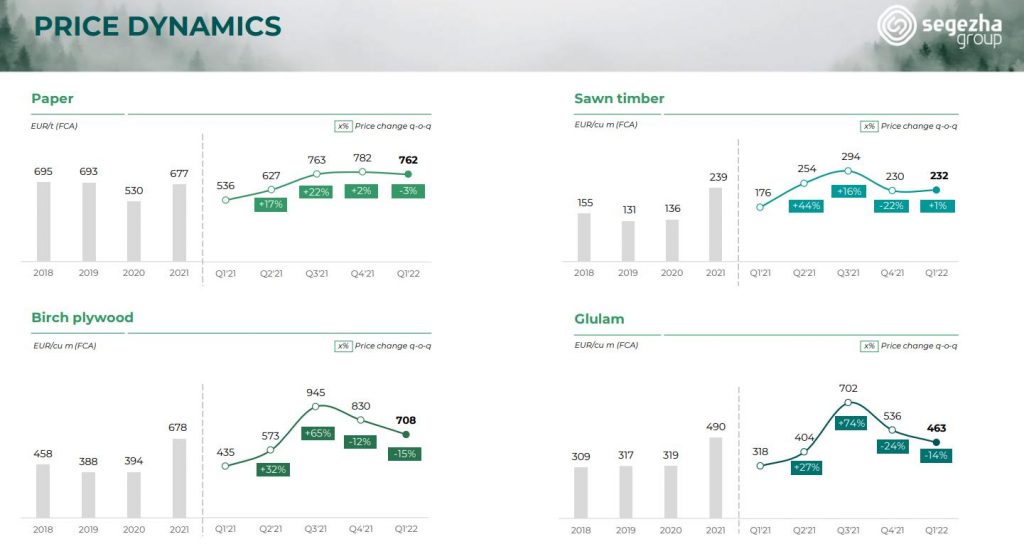

В своей презентации менеджмент Сегежи указывает, как сильно выросли средние цены на производимую продукцию:

мешочная бумага – 762 евро/т (+42% г/г);

пиломатериалы — 232 евро/м3 (+32% г/г);

фанера березовая – 708 евро/м3 (+63% г/г);

клееные деревянные конструкции (КДК) – 463 евро/м3 (+44% г/г).

В 1 квартале 2021 года группа провела большую работу в расширении географии продаж, переориентировав поставки на страны Азии, Ближнего Востока и Африки.

Конкретно против Сегежи санкции не введены, так что европейское направление продолжает приносит прибыль (хотя доля европейского экспорта никогда не была существенной в деятельности компании).

При этом Сегежа очень щепетильно относится к сохранению окружающей среды. Так, ежегодно компания инвестирует 270 млн рублей в охрану окружающей среды, 153 млн рублей в охрану труда и промышленную безопасность. В 2020 году усилиями компании высажено 26 тысяч га новых лесов.

Финансовые результаты

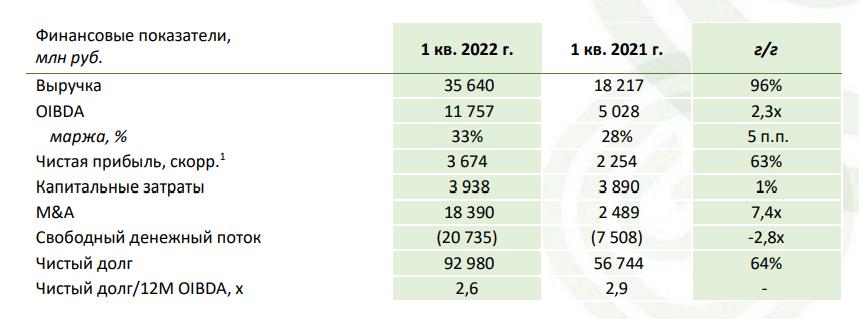

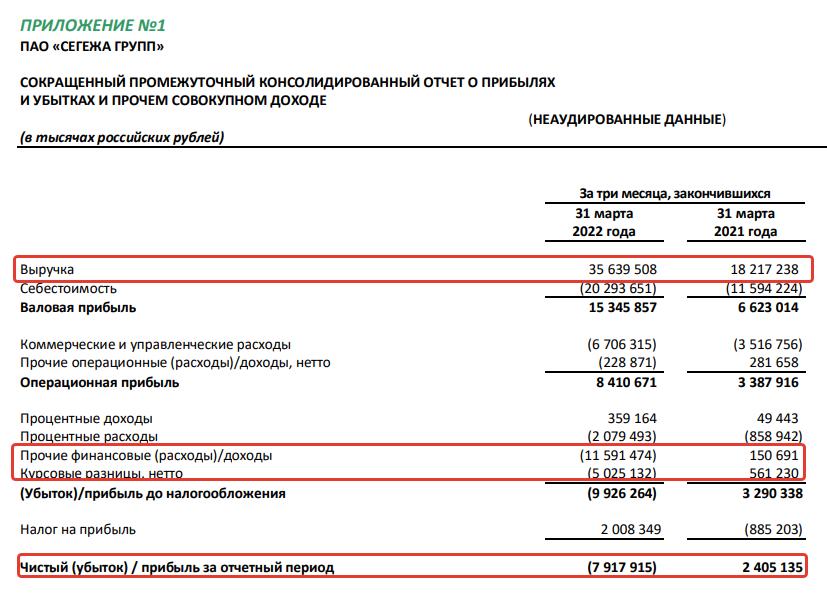

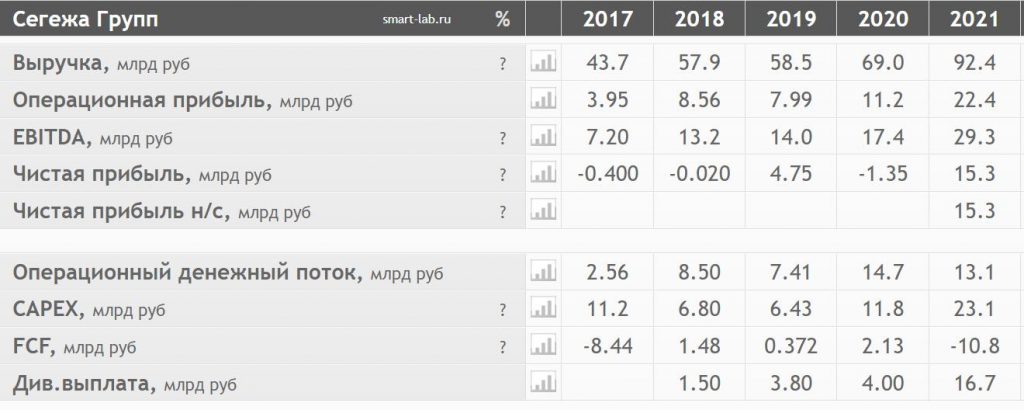

В целом рекордные операционные результаты Сегежи в 2021 году и в 1 квартале 2022 года вызваны резким ростом стоимости на готовую и промежуточную продукцию. Так, выручка в 2020 году составила 69 млрд рублей, а в 2021 году – уже 92,4. Выручка за 1 квартал 2022 года составила рекордные 35,69 млрд рублей. Квартальная OIBDA выросла до 11,757 млрд рублей (в 2,3 раза), рентабельность OIBDA – до 33% (+5 процентных пункта). И это абсолютный рекорд группы!

Росту выручки способствовал еще один фактор: в 3 и 4 квартале 2021 года Сегежа купила две компании: Новоенисейский Лесохимический комплекс (НЛКХ) и Интер Форест Рус. Покупка НЛКХ позволит в будущем нарастить выпуск пиломатериалов на 15% в год, а выпуск пеллет – в 2 раз. Приобретение Интер Форест Рус увеличило площадь лесосеки на 10,9 млн кв. м до текущих 23 млн, а также позволило увеличить выпуск пиломатериалов на 45%, фанеры на 10%, а пеллетов – на 150%!

Однако покупка компаний нарастила чистый долг Сегежи, который вырос на 64% до 92,98 млрд рублей. Кроме того, из-за валютной переоценки валютно-процентных свопов и курсовых разниц пострадала чистая прибыль компании, которая опять ушла в отрицательную зону и составила –7,917 млрд рублей.

В своей истории Сегежа только два раза показывала положительную годовую чистую прибыль: в 2019 (4,75 млрд рублей) и в 2021 году (15,3 млрд рублей). Из-за высоких капитальных затрат, постоянного совершения M&A сделок и выплат дивидендов в адрес материнской компании (АФК Системы) чистая прибыль компании (и еще свободный денежный поток) обычно отрицательны.

С одной стороны, это плохо, т.к. компания фактически работает в убыток. С другой – хорошо, потому что Сегежа, несмотря на то, что работает в «неинтересной» отрасли (деревообработка) по факту является growth stock. Она активно развивается, подминая под собой рынок и скупая конкурентов. Прям как Гугл какой-то =)

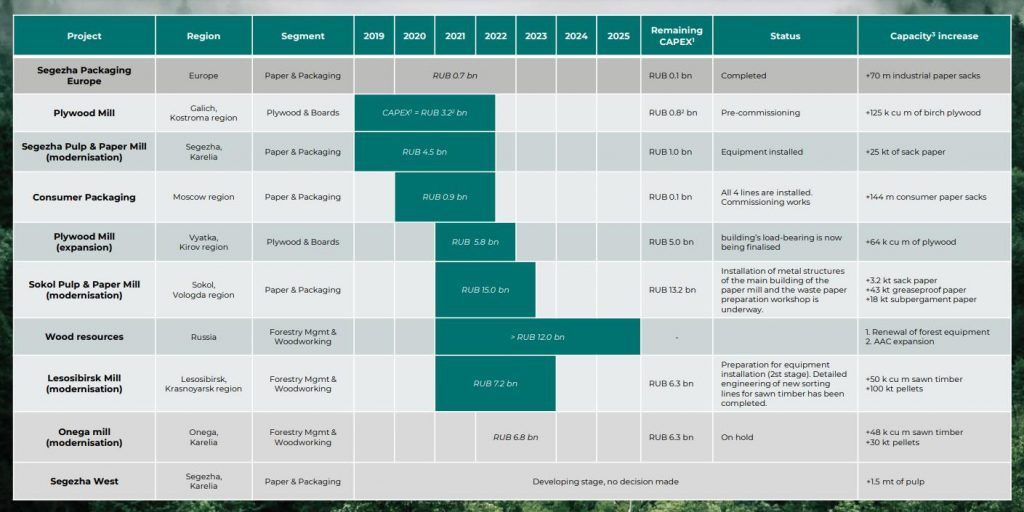

На будущие годы у Сегежи запланирована обширная инвестиционная программа:

строительство фанерного комбината в Галиче мощностью около 125 тысяч кубометров;

строительство завода по производству CLT-панелей, а также новой бумагоделательной машины на площадке Сокольского ДОК;

дополнительные вложения в проект «Segezha Запад» по увеличению производственных мощностей в области целлюлозно-бумажной промышленности (доведение до мощности в 1,5 млн тонн в год);

строительство завода по производству КДК в Карелии и проект по производству мешочной бумаги на Сокольском ЦБК;

реализуются проекты по расширению мощностей по производству пеллет на Сокольском ДОК и Лесосибирском ЛДК № 1;

реализуется проект по увеличению производства мешочной бумаги на Сегежском ЦБК и снижению себестоимости.

Таким образом, можно ожидать кратного роста прибыли после завершения масштабных программ инвестирования. Однако до этого времени денежные потоки будут съедаться капексами и сделками поглощения.

Однако в целом Сегежа показывает положительную динамику выручки, что критически важно для растущего бизнеса. Капитал и активы растут. Средства, полученные в ходе IPO, не пошли в карман владельцам, а активно инвестируются в бизнес.

Так как чистая прибыль и FCF у компании скачут из-за высоких капзатрат и курсовых разниц, то в своей отчетности Сегежа указывает в качестве главного денежного потока операционную прибыль до уплаты долгов и амортизации, т.е. OIBDA. Она последовательно растет – и это хорошо.

Так, в 2017 году OIBDA составила 7,11 млрд рублей, в 2018 – 12,99, в 2019 – 14,09, в 2020 – 17,5, в 2021 – 29,3, за 1 квартал 2021 года – уже 11,7 (прогноз при сохранении тех же цен – 40-45 млрд).

Кто владеет Сегежей

На IPO Сегежа вышла в 2020 году, находясь на пике финансовой формы. Основной владелец компании – АФК Система – продала новые акции и опцион. В ходе IPO компания привлекла около 30 млрд рублей.

В настоящий момент Система владеет около 70,13% акций, членам Совета директоров и менеджменту принадлежит 2,38%, в т.ч. руководителю компании Михаилу Шамолину – 1,45%. Остальное находится в свободном обращении.

Наличие сильного мажоритария в лице АФК Системы, с одной стороны, придает уверенность, что материнская компания не бросит «дочку» (ведь Система – действительно сильный мажоритарий), а с другой стороны, специфика Системы заключается в том, что она стремится «выкачивать» деньги из своих дочерних компаний в виде дивидендов. А для растущих компаний типа Сегежи дивиденды – это чистые расходы. Логичнее было бы расходовать эти деньги на рост. Но Системе необходимы деньги для покрытия своих долгов, поэтому она довольно агрессивно «монетизирует» свои вложения.

В случае с Детским миром в свое время это привело к отрицательному акционерному капиталу. Сегежа пока вполне «переваривает» дивидендные выплаты, но в перспективе слишком активное изъятие денег из компании может обернуться неприятностями. Особенно, если учитывать, что у компании отрицательная прибыль и отрицательный FCF.

Дивиденды

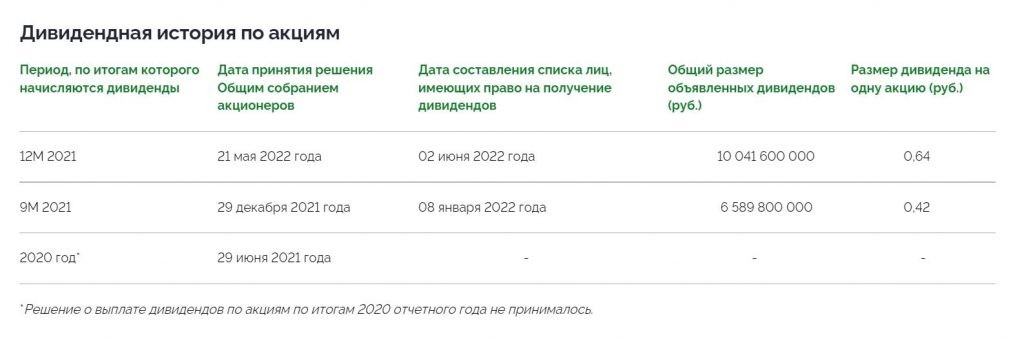

В 2021 году была принята новая дивидендная политика. В соответствии с ней Сегежа будет выплачивать дивиденды не реже одного раза в год в размере от 3 до 5,5 млрд рублей в период с 2021 по 2023 год. Далее компания планирует стать прибыльной и выплачивать дивиденды из скорректированного FCF (от 75% до 100%).

По итогам 9 месяцев 2021 года СД Сегежи рекомендовал выплатить 6,6 млрд рублей из нераспределенной прибыли, а по итогам всего 2021 года – 10 млрд рублей. То есть общие дивиденды за 2021 год составили более 16,6 млрд рублей – намного больше декларируемой дивидендной политики.

Какие будут дивиденды в 2022 году – судить не берусь. У компании остался довольно скромный денежный запас – около 3,8 млрд рублей, но остался накопленный доход в размере 2,2 млрд рублей. Так что в целом Сегежа может выплатить дивиденды даже по верхней границе своей дивидендной политики.

Мультипликаторы

На IPO Сегежа вышла при довольно высоких мультипликаторах: P/E 10,3, P/S 0,44, P/BV 10, EV/EBITDA 16,05, долг/EBITDA 6,2. Но эту оценку оправдывал будущий рост (который, к слову говоря, полностью реализовался – в росте выручки и OIBDA Сегежи «виноваты» не только высокие цены на производимую продукцию, но и рост бизнеса в целом).

Прямо сейчас по мультипликаторам Сегежа стоит значительно ниже: P/E 7,45, P/S 1,11, P/BV 3,84, EV/EBITDA 6, долг/EBITDA 2,58. То есть бизнес стал больше, качественней (снизилась долговая нагрузка), денежные потоки увеличились, рентабельность на максимуме – а акция стоит в разы дешевле!

Да, тут можно много говорить про риски (возможные санкции, утечка капитала через дивиденды, будущее снижение цен на продукцию, лесные пожары в конце концов). Но это отменяет того факта, что Сегежа – крутой и финансово здоровый бизнес в активной стадии роста, с сильным мажоритарием за спиной и отличными перспективами в будущем.

Перед IPO Сегежи в своем обзоре на Boosty я писал, что компания оценена слишком дорого, даже с учетом всех перспектив. Потому что Системе нужно было удачно продать свой актив. При этом сам бизнес я оценил довольно осторожно. С момента IPO акции падают, и это не удивительно, потому что при всех положительных факторах роста акция была уж очень переоценена.

Если смотреть с точки зрения консервативного стоимостного инвестора, то сейчас Сегежа стоит адекватно. Если смотреть с точки зрения ростового инвестора – то очень дешево: PEG равно всего 0,52. Если вы смотрите на долгосрочную дистанцию, то сейчас – один из подходящих моментов для формирования или усреднения позиции.

В краткосроке, возможно, акция упадет еще сильнее, поскольку политические риски остаются. К тому же Сегежа – цикличный бизнес, и если цены на пиломатериалы упадут, то ее выручка автоматически сократится.

Сегежа по-прежнему экспортирует около 70% продукции, поэтому нынешний крепкий рубль отрицательно действует на окончательную прибыль. Отмена или снижение дивидендов тоже негативно подействуют на котировки, т.к. в российских акциях традиционно много любителей дивидендов, и при отмене выплат они голосуют рублем.

Таким образом, Сегежа – очень интересный и перспективный бизнес, уникальный для России, получающий выгоду от роста инфляции и от обесценивания рубля. Но не без рисков, конечно. Акции оценены адекватно, однако на краткосрочной дистанции возможно падение из-за изменения рыночной ситуации. Удачи, и да пребудут с вами деньги!