Что такое облигации федерального займа (ОФЗ) и как в них инвестировать

5 (5)

Инвестпривет, друзья! Облигации федерального займа считаются чуть ли не эталоном надежности, так как выплаты по ним гарантируются самим государством. К тому же их доходность выше ставок для депозитов, что делает ОФЗ идеальным инструментом для начинающего инвестора. Но просто так покупать ОФЗ для физических лиц, глядя исключительно на размер купона, не стоит, так как гособлигации, как и любой другой финансовый инструмент, имеет свои особенности и подводные камни. Их нельзя не учитывать. Так что я расскажу вам об ОФЗ подробнее.

Кто эмитирует ОФЗ

Облигации федерального займа – это один из видов государственных долговых бумаг, наряду с КОБР и БОБР. Но если последние доступны для покупки только банками и юрлицам, то ОФЗ предназначены для продажи самому широкому кругу инвесторов, в том числе физическим лицам.

ОФЗ эмитируются с 1999 года. До этого выпускались ГКО, которые по факту оказались пирамидой государственного масштаба и одним из катализаторов кризиса 1998 года.

Но нынешние выпуски ОФЗ – вполне респектабельные бумаги. Это подтверждает большой интерес к ОФЗ со стороны иностранных инвесторов – по данным ЦБ РФ, доля нерезидентов в российских государственных бумагах занимает 32%. Максимальная доля нерезидентов была зафиксирована на 1 апреля 2018 года – но после санкций резко сократилась до 24,4% (именно в этот момент многие ОФЗ подешевели буквально до 85-90% от своего номинала). Сейчас иностранные инвесторы активно скупают ОФЗ и разгоняют их цену.

Выпуском ОФЗ и выплатами по ним занимается Минфин. Размещение ОФЗ производится на специальных аукционах, на которых могут участвовать только отдельные категории инвесторов. После ОФЗ попадают на вторичный рынок – на фондовую секции Мосбиржи, где их может купить любой желающий.

Суммы заимствований, которые получает государство от размещения ОФЗ, большие. Например, за 2 квартал 2019 года с помощью ОФЗ было привлечено порядка 650 млрд рублей.

Полученные средства используются для финансирования внутреннего долга, а именно – постройки больниц, школ и дорог, выплат зарплаты бюджетникам и госслужащим, выделения дотаций регионам и т.д. Т.е. фактически выпуск ОФЗ – один из вариантов пополнения бюджета нашей страны.

Выплаты по ОФЗ производит Минфин, он же уполномочен производить погашение государственных бумаг.

Имеется специальный индекс ОФЗ – RGBI. Он является основным индикатором рынка российского госдолга. Глядя на него, можно понять, куда движутся цены на облигации. Он рассчитывается на основании 18 ОФЗ с дюрацией больше 1 года и самыми большими объемами торгов на Мосбирже.

Также есть индекс RGBITR, базу которого составляют всё те же облигации, но при расчете учитывается купонная доходность этих ОФЗ.

Параметры ОФЗ

ОФЗ работают, как любая ценная долговая бумага – облигация (или бонд). У нее есть такие параметры:

Номинал – это фактическая стоимость облигации. По цене номинала облигация погашается (т.е. инвестор после погашения облигации получает на руки ее номинал). Подавляющая часть ОФЗ имеет номинал в 1000 рублей.

Купон – это аналог процентов по депозитам, он выплачивается в качестве вознаграждения держателю бумаги. Размер купона устанавливается при выпуске ОФЗ. Периодичность выплаты – обычно раз в полгода.

Срок обращения – время «жизни» облигации, когда он истекает, держатель облигации получает ее номинал вместе с последним купоном. Выпуски ОФЗ до 3 лет считаются короткими, свыше 3 лет – длинными.

НКД – накопленный купонный доход. За каждый день владения облигации на нее начисляется купон. Когда владелец ОФЗ продает ее, то он получает от покупателя НКД в качестве компенсации. Наличие НКД позволяет облигации оставаться ликвидной, ведь ее владелец в любом случае получит все деньги, накопленные на ней.

Таким образом, ОФЗ позволяют своему владельцу получать стабильный доход за счет купона и могут быть проданы в любой момент с сохранением всей накопленной прибыли.

Доходность ОФЗ

Прибыльность ОФЗ напрямую зависит от значения ключевой ставки Центробанка. Минфину невыгодно занимать под ставку, превышающую значение ключевой ставки, поэтому по новым выпускам ОФЗ доходность, как правило, ниже.

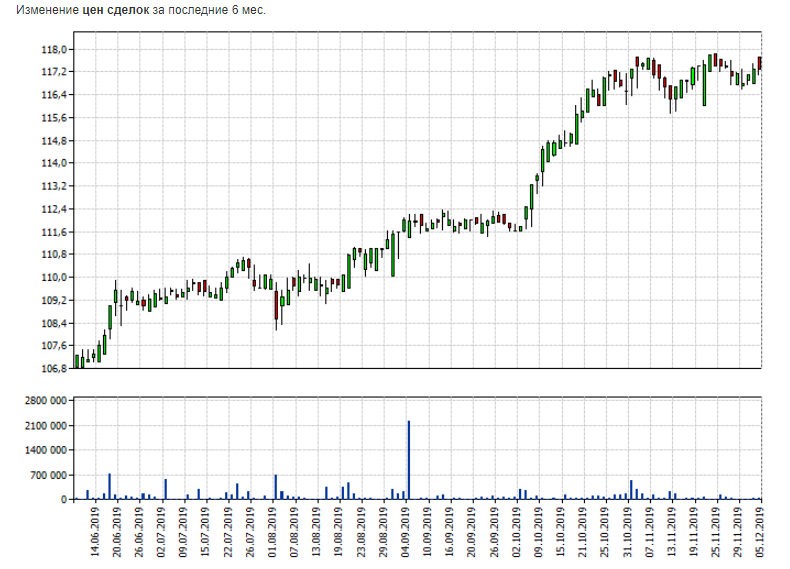

Обычно цена ОФЗ находится где-то вблизи номинала, т.е. около 1000 рублей. Она измеряется в процентах. Например, на момент написания материала облигация ОФЗ-26210-ПД стоила 99,99% от номинала, т.е. 999,9 рублей, а ОФЗ-26218-ПД – за 117,25% от номинала, т.е. 1172,5 рублей. Но эта цена – не постоянная, она меняется в зависимости от спроса и предложения.

Так, если Центробанк снижает ключевую ставку, то прежние выпуски ОФЗ с высокими купонами начинают пользоваться большим спросом, и их цена возрастает. Например, у выпуска ОФЗ-26218-ПД купон 8,5%. При снижении ключевой ставки Центробанка до 6,5% цена облигации возросла до указанных выше 1172,5 рублей. На графике видно, как повышается цена облигации по мере снижения ключевой ставки.

При повышении ключевой ставки всё происходит наоборот. Прежние выпуски с небольшим купоном становятся инвесторам неинтересны, и они от них избавляются. В результате такие ОФЗ начинают торговаться по цене ниже номинала.

В общем нужно запомнить, что средняя доходность ОФЗ в целом соответствует ключевой ставке Центробанка. Когда ЦБ повышает ставку, то доходность прежних ОФЗ растет, а их стоимость падает. Когда ставка снижается, то доходность прежних выпусков сокращается, а их цена – растет.

Подробнее о том, как формируется цена облигации — здесь.

Если вы не хотите заморачиваться со ставками и предугадывать, куда пойдет значение ключевой ставки, то берите короткие ОФЗ. Их цена меняется не так сильно, как у длинных выпусков. Причина простая: чем длиннее ОФЗ, тем выше риски. А при высоких рисках возрастает волатильность, так как инвесторы не любят брать на себя лишние риски и избавляют от таких облигаций при первых же тревожных звоночках. Ведь кто знает, что там будет через 10-15 лет?

Посмотреть доходность отдельных ОФЗ можно на профильных сайтах типа rusbonds.ru и cbonds.ru, а также на сайте Мосбиржи. В 2019 году эффективная доходность ОФЗ составила 6-6,5% годовых.

Также на цену конкретной облигации влияет НКД. Когда он растет, то возрастает и цена облигации. В результате, чем ближе к выплате купона, тем за счет роста НКД выше цена облигации. Сразу после выплаты купона стоимость ОФЗ падает – совсем, как при выплате дивидендов акциями.

Виды ОФЗ

Все ОФЗ подразделяются на 5 видов в зависимости от типа купона. 4 вида ОФЗ (ОФЗ-ИН, ОФЗ-ПД, ОФЗ-ПК, ОФЗ-АД) обращаются на Московской бирже. Последний вид – ОФЗ-н, или «народные облигации», реализуется только через уполномоченные банки и по специальным правилам. Сейчас в обращении находится 4-ый выпуск ОФЗ-н.

Разберемся с прочими типами ОФЗ.

ОФЗ-ПД, или облигации с постоянным доходном. Ставка по ОФЗ такого типа определена заранее и остается неизменной до погашения (или до оферты). Это самый распространенный тип ОФЗ на российском рынке, именно в них активно инвестируют иностранные инвесторы. ОФЗ-ПД позволяет зафиксировать купонную доходность на весь срок действия облигации, что особенно полезно в периоды понижения ключевой ставки (а сейчас Центробанк как раз взял курс на снижение ставки).

Однако, если инфляция начнет расти вопреки ожиданиям ЦБ РФ, то при повышении купонов по новым выпускам цена прежних ОФЗ начнет снижаться по приведенному выше алгоритму. И если вам понадобится выйти в кэш, то придется продавать облигации дешевле номинала. Так что учитывайте этот риск.

ОФЗ-ИН, или облигации с индексируемым номиналом. Номинал такой облигации ежегодно индексируется на размер инфляции. Например, облигацию разместили по цене в 1000 рублей, в течение года индекс потребительских цен увеличился на 5%. На следующий год номинал составит 1050 рублей. При увеличении инфляции еще на 8% номинал составит уже 1134 рубля. При погашении ОФЗ вы получите эту сумму на руки.

По состоянию на ноябрь 2019 года в обращении находится всего 2 выпуска таких облигаций:

ОФЗ-52001-ИН с датой погашения 16.08.2023;

ОФЗ-52002-ИН с датой погашения 20.02.2028.

По обеим облигациям предусмотрен небольшой купон – 2,5% годовых.

ОФЗ-ПК, или облигации с переменным купоном. Купон по ОФЗ-ПК привязан к значению ставки РУОНИА (межбанковской овернайтовой ставке кредитования), которая обычно примерно равна ключевой ставке ЦБ РФ. А ключевая ставка зависит, в числе прочего, от уровня инфляции. Так что доходность таких облигаций в целом коррелирует с размером инфляции, но не всегда.

ОФЗ-АД, или ОФЗ с амортизацией долга. Минфин постепенно погашает номинал такой облигации, выплачивая инвесторам вознаграждение частями, например, по 20%. Это и есть амортизация.

Уже несколько лет Минфин не выпускает ОФЗ-АД, в обороте осталось всего три выпуска подобных облигаций. Но ликвидность по ним хорошая.

Плюсы и минусы ОФЗ

Как и любой другой финансовый инструмент, ОФЗ имеет свои плюсы и минусы. К несомненным преимуществам ОФЗ относятся:

Практически полное отсутствие риска банкротства эмитента. Конечно, Россия в прошлом допускала дефолты, то сейчас явных предпосылок в ближайшие годы для этого нет. И если сравнивать с корпоративным сектором, то гособлигации по степени надежности – вне конкуренции.

Возможность получения постоянного дохода. Сейчас, когда ключевая ставка снижается, можно зафиксировать неплохую доходность на длительный срок. Можно даже собрать ОФЗ для получения ежемесячного дохода.

Возможность пристроить деньги на короткий срок с доходностью выше депозита. Например, если вы копите на квартиру. Или если хотите взять автомобиль. Или если ищите акции с хорошей доходностью, но пока не находите.

Альтернатива депозиту. У вас есть возможность хранения в ОФЗ финансовой подушки безопасности. Для этого подойдут короткие облигации с дюрацией до года и низкой волатильностью. И да, здесь можно обойти ограничение АСВ в 1,4 млн рублей.

Еще один плюс – можно получить дополнительный доход, если покупать ОФЗ на ИИС. Вы можете применить налоговый вычет типа А и вернуть 13% от внесенной на ИИС суммы.

Но у ОФЗ есть и свои минусы, о которых забывать не нужно. Учитывайте следующие риски:

Возможность дефолта. Она небольшая (даже по сравнению со Сбербанком или Газпромом), но она есть. Правда, если экономике станет совсем плохо, вы это поймете и будете покупать золото, а не облигации и акции 🙂

Введение санкций. Доля нерезидентов в ОФЗ, как я отмечал, выше, 32%. Если введут очередные санкции против госдолга РФ, то они начнут стремительно избавляться от российских гособлигаций. А это чревато падением стоимости ОФЗ. С другой стороны, доходность инструмента вырастет, и российские инвесторы смогут скупить ОФЗ подешевле.

Разгон инфляции. Если инфляция будет расти не как предрекает регулятор, то ключевая ставка будет повышена. Это приведет к тому, что текущие выпуски ОФЗ подешевеют, чтобы их доходность соответствовала новым выпускам, и вам будет сложнее выйти в кэш без потерь. Кроме того, рост инфляции чреват тем, что вы будете получать свою зафиксированную доходность, которая будет намного ниже рыночной.

Подробнее о прочих недостатках и рисках ОФЗ. Если вы готовы принять эти риски – ОФЗ созданы для вас 🙂

Налогообложение ОФЗ

До 2021 года купон с ОФЗ не нужно было платить. Начиная с 1 января 2021 года с купона ОФЗ нужно платить налог в размере 13%.

Погашение ОФЗ производится автоматически. Облигация просто пропадет из списка активов, а на брокерский счет зачислится ее номинал + последний купон.

Если вы купили ОФЗ дешевле номинала, а погашение произошло по номиналу, то вы должны будете заплатить налог с полученного дохода. Аналогично, если вы купили ОФЗ дешевле, а продали дороже, не дожидаясь погашения, – в таком случае с полученной разницы нужно будет уплатить 13% в казну государства.

Как увеличить доходность ОФЗ с помощью ИИС

Если открыть индивидуальный инвестиционный счет и накупить на него ОФЗ, то вы сможете вернуть 13% от внесенных на ИИС средств. Для этого нужно при открытии ИИС указать тип налогового вычета А.

Например, вы внесли на ИИС 200 тысяч и купили на эти деньги 199 ОФЗ с номиналом в 1000 рублей (с учетом комиссий брокера примерно столько выйдет). Вы сможете вернуть 26 тысяч рублей (13% от 200 000). Главное условие – вы должны иметь облагаемый налогом доход, например, зарплату. При этом годовой размер зарплаты должен быть не меньше внесенной на ИИС суммы – иначе возвращаемого налога просто не хватит.

Допустим, в примере выше за год инвестор заработал всего 100 000 рублей и уплатил с этой суммы 13 000 в виде налога. Вот эти 13 тысяч он максимум сможет вернуть, даже если внесет на ИИС 200 тысяч.

Кстати, максимальная сумма, которую можно внести на ИИС в течение года – 1 млн рублей. А вычет можно получить с предела в 400 тысяч. Чтобы получить вычет, нужно держать ИИС активным не менее 3 лет. При этом возврат можно оформить уже в первый год. Если вы закроете ИИС раньше 3 лет, но уже успеете оформить вычет, то придется вернуть все деньги обратно и еще заплатить штраф.

Как выбирать ОФЗ для инвестирования

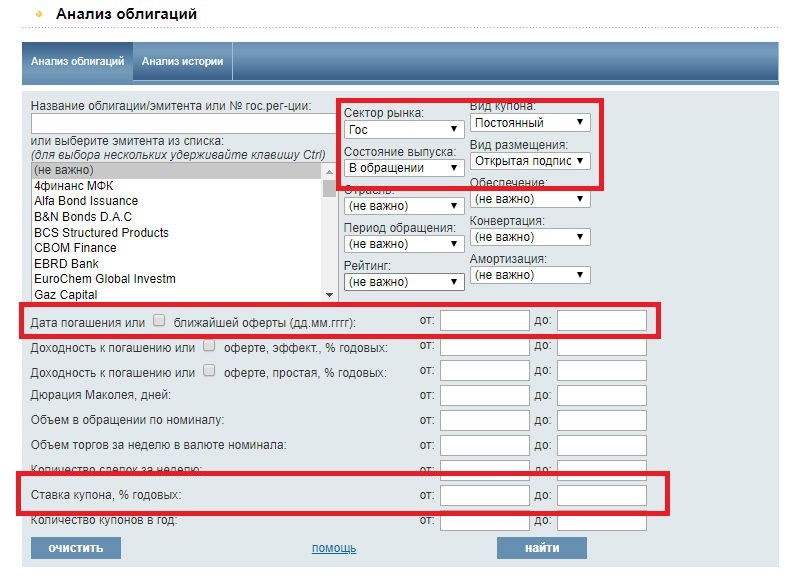

Часто меня спрашивают, какие ОФЗ купить, какие лучше и доходней. Чтобы это узнать, нам понадобится сайт rusbonds.ru. Нужно для начала перейти на сайт и зарегистрироваться, иначе часть информации будет недоступна. Далее действуйте так:

переходите в раздел «Анализ облигаций»;

в меню «Сектор рынка» выбираете «Гос»;

состояние выпуска – «В обращении»;

вид купона – «Постоянный»;

вид размещения – «Открытая подписка» (чтобы не выпадали всякие КОБРы);

дата погашения – можно оставить поле пустым, можно задать определенную дату, например, через 3 года (если вам нужны короткие облигации);

ставка купона – тоже настраивается опционально, в случае с ОФЗ ее можно оставить пустой.

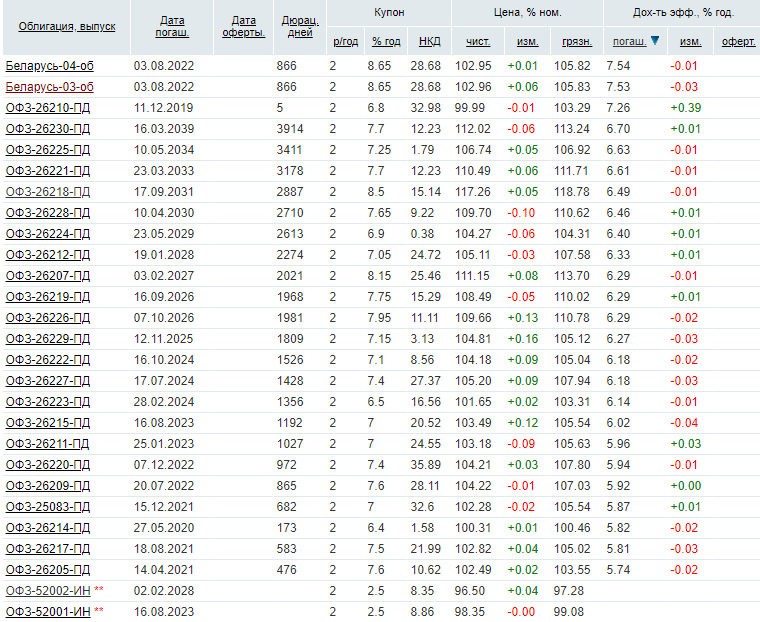

Далее уже вы выбираете, какие ОФЗ лучше купить в зависимости от эффективной доходности. Почему именно эффективная доходность, а не просто купон? Очень просто. Цена облигации меняется в динамике, и если вы переплачиваете за нее (т.е. облига стоит выше номинала), то итоговая доходность для вас снижается.

Вот список наиболее доходных ОФЗ на сегодняшний момент:

Важно: эффективная доходность предполагает, что все купоны будут реинвестироваться. А так как минимальная цена покупки ОФЗ около 1000 рублей, то все купоны выпуска в совокупности должны давать доход не менее этой самой 1000 рублей (иначе не сделаете реинвест).

При текущей средней доходности ОФЗ в 6,5% минимальная сумма покупки выпуска для возможности реинвеста – 32000 рублей (купон выплачивается раз в полгода и его размер как раз составит около 1040 рублей на одну выплату).

Если у вас нет возможности реинвестировать купоны или вы планируете потратить их по-другому, то смотрите на простую доходность к погашению – за счет отсутствия сложного процента она будет ниже.

Где и как можно купить ОФЗ

Итак, когда вы выбрать выгодные ОФЗ, возникает вопрос, где их купить? Обращение ОФЗ производится на Московской бирже, значит, покупать и продавать их возможно только там.

Но просто так прийти на биржу нельзя, физлицу нужен посредник – брокер. Через него физическому лицу можно купить ОФЗ любого выпуска и на любую сумму. Брокеров много – посмотрите тарифы наиболее крупных (Финам, БКС, Открытие, Сбербанк, ВТБ, Тинькофф) и выберите наиболее подходящий вариант.

После открытия брокерского счета (или ИИС) вы сможете купить нужные облигации через торговый терминал QUIK, веб-терминал, мобильное приложение или голосом по телефону – как именно это сделать, вам расскажет ваш брокер, это его обязанность.

Учитывайте, что за покупку ОФЗ взимается комиссия по тарифу брокера. Так, при комиссии в 0,06% за покупку 100 ОФЗ по цене 1010 рублей за штуку вы заплатите (100 * 1010) * 0,06% = 60,6 рублей в виде комиссии. Мелочь, но учитывайте.

Минфин или сама Мосбиржа за покупку ОФЗ комиссии не взимает.

Таким образом, ответ на вопрос, стоит ли покупать ОФЗ, зависит исключительно от вашей стратегии. Если нужен сравнительно безрисковый инструмент и вы готовы поскупиться доходностью – то они подходят. Если нужно что-то более доходное, то стоит рассмотреть в качестве альтернативы корпоративные облигации и акции «голубых фишек». В целом ОФЗ обычно берут для временной «парковки» средств или для стабилизации портфеля (т.е. снижения рисков). Также его охотно включают в свои портфели люди предпенсионного возраста, которым важнее надежность и стабильный доход, чем прибыль с высоким риском. В общем, вот такой инструмент эти ОФЗ. Задавайте вопросы, если осталось что-то непонятное.

Удачи, и да пребудут с вами деньги! Еще больше интересного у меня в Telegram—канале

2 Comments on “Что такое облигации федерального займа (ОФЗ) и как в них инвестировать

5 (5)

”

Вопрос.

Цена продажи облигаций с неистекшим сроком.

Предположим, я купил облигации с большим сроком погашения — 10 или 20 лет. Захотел продать их через 1-2 года.

Я смогу продать их по курсовой (на момент продажи) цене, или мне придется отдать их по цене номинала?

Да, продажа будет по рыночной цене. Она может быть как выше, так и ниже номинала. Плюс вы получите НКД. Погашение по номиналу производится только по истечении срока действия выпуска.

Вопрос.

Цена продажи облигаций с неистекшим сроком.

Предположим, я купил облигации с большим сроком погашения — 10 или 20 лет. Захотел продать их через 1-2 года.

Я смогу продать их по курсовой (на момент продажи) цене, или мне придется отдать их по цене номинала?

Да, продажа будет по рыночной цене. Она может быть как выше, так и ниже номинала. Плюс вы получите НКД. Погашение по номиналу производится только по истечении срока действия выпуска.