Обзор нового БПИФа SBGB от Сбербанка: фонд на индекс гособлигаций Мосбиржи

1 (2)

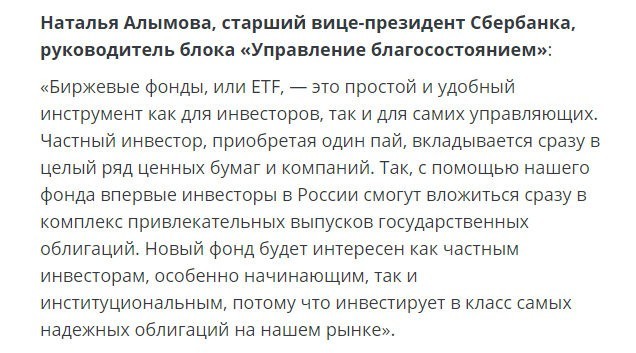

Инвестпривет, друзья! Сбербанк Управление активами продолжает радовать инвесторов. 25 января 2019 года компания запустила первый в России биржевый ПИФ. Теперь же компания представляет первый в России фонд на индекс государственных облигаций. Речь идет о БПИфФ SBGB (это тикер такой, полностью он гордо именуется: Биржевой фонд «Сбербанк – Индекс МосБиржи государственных облигаций»). Что это за инструмент, какую доходность он показывает и где его можно купить – в обзоре SBGB ниже.

Особенности БПИФа SBGB

Итак, что такое SBGB? Фонд SBGB от Сбербанка позиционируется как биржевой паевой фонд, т.е. «ETF по российскому праву». То есть он находится как бы между классическими ПИФами и обычными ETF, но по сути представляет собой обычный ПИФ, торгующийся на бирже.

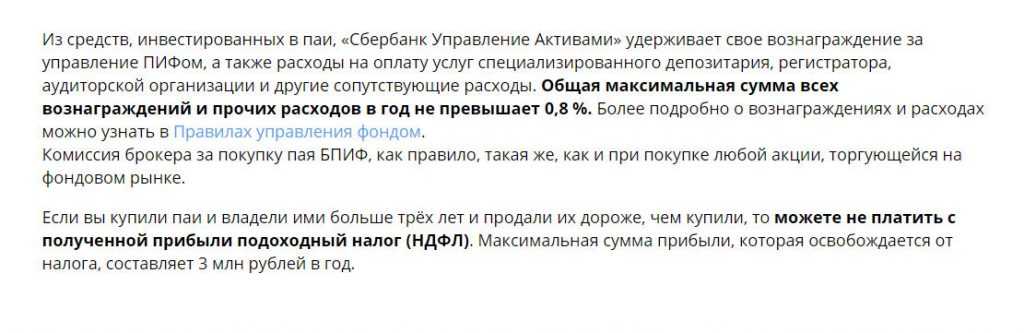

От ПИФа новое детище Сбербанк Управление активами отличает то, что он торгуется в открытом доступе на бирже, а от ETF – что там не акции, а паи. И за покупку и погашение паев придется заплатить дополнительную комиссию (помимо брокерской). В управляющей компании Сбербанка заверяют, что не более 0,8% в год.

Паи покупаются и погашаются мгновенно. Минимальная сумма покупки – 1 пай SBGB Сбербанка. Номинальная цена пая – 1000 рублей. Сейчас, когда продажи только стартовали, он будет стоить примерно столько же. Но когда цена повысится, то и порог входа в инвестицию тоже станет выше.

Если вы читаете это в 2029 году, сообщите в комментах, столько там стоит один пай. Просто интересно 🙂

Но вернемся к нашим баранам к обзору. Фактически новый биржевой фонд SBGB Сбербанк призван привлечь на рынок осторожных инвесторов. Он инвестируется в облигации федерального займа – надежные государственные бумаги. Приобретя один пай, вы купите целый комплекс этих самых бумаг. Это дешевле, чем приобретать все нужные ОФЗ по одной – комиссия платится только единожды.

Если держать паи SBGB Сбербанка более 3 лет, то вы получите право на налоговый вычет в размере 3 млн рублей за каждый полный год обладания бумагой. Это позволит сэкономить на бумагах.

Купить паи фонда можно и на ИИС. В таком случае вы сможете использовать право на налоговый вычет и вернуть либо 13% от суммы инвестиций, либо уберечься от уплаты налога с прибыли. Выбирайте сами, что выгоднее.

Маркет-мейкером, обеспечивающим ликвидность паев фонда, является сам Сбербанк Управление активами. Если на рынке окажется недостаточно инвесторов для покупки или продажи, он поможет проведению торгов.

Структура активов БПИФа SBGB

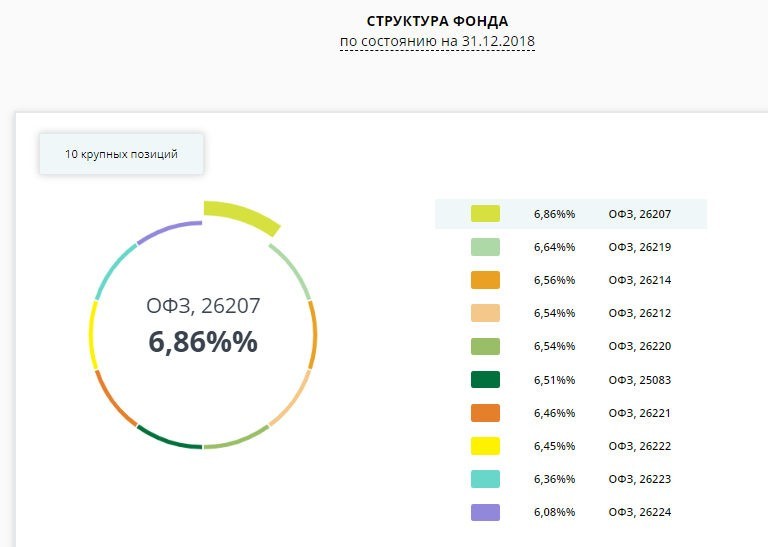

Поскольку фонд SBGB Сбербанка дублирует Индекс Мосбиржи государственных облигаций, то в структуру его активов входят, что не удивительно, гособлигации. Это такие выпуски как ОФЗ 26207, ОФЗ 26219, ОФЗ 26214… Да чего я перечисляю! Смотрите сами на скриншоте.

Сбербанк Управление активами публикует на странице фонда https://www.sberbank-am.ru/individuals/etf/etf-ofz/ всю актуальную информацию о структуре его активов и цене пая. Так что можно в любой момент зайти и посмотреть, сколько там стоит этот фонд облигаций Сбербанка.

В целом фонд повторяет структуру индекса Мосбиржи гособлигаций (RGBITR). Допустимое отклонение – 3%. В портфель входят облигации с дюрацией более 1 года.

Это хорошо. ОФЗ в целом надежные, и слишком короткая дюрация не даст достаточной прибыли. А если ЦБ РФ продолжит поднимать ставку, то облиги с длительной дюрацией дадут хороший доход.

Но мы отошли от темы. Посему – вернемся к ней.

Стоимость и доходность SBGB

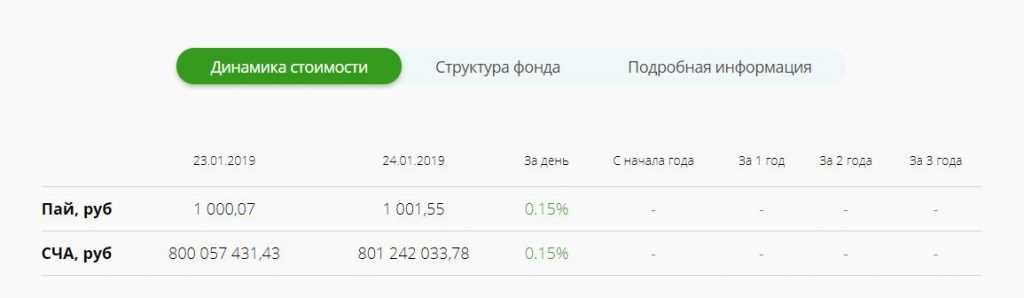

Как я уже говорил, стоимость SBGB на сегодня составляет около 1000 рублей – недалеко ушла от номинала. Но когда фонд будет приносить хорошую прибыль, цена пая возрастет.

В среднем, как мне кажется, доходность SBGB будет на уровне 10-15% годовых, т.е. чуть ниже 5-летних российских ОФЗ. Почему? Сбербанк берет комиссию за управление, плюс учтите комиссию брокера. Чистая доходность может быть 8-12%, даже без учета налога.

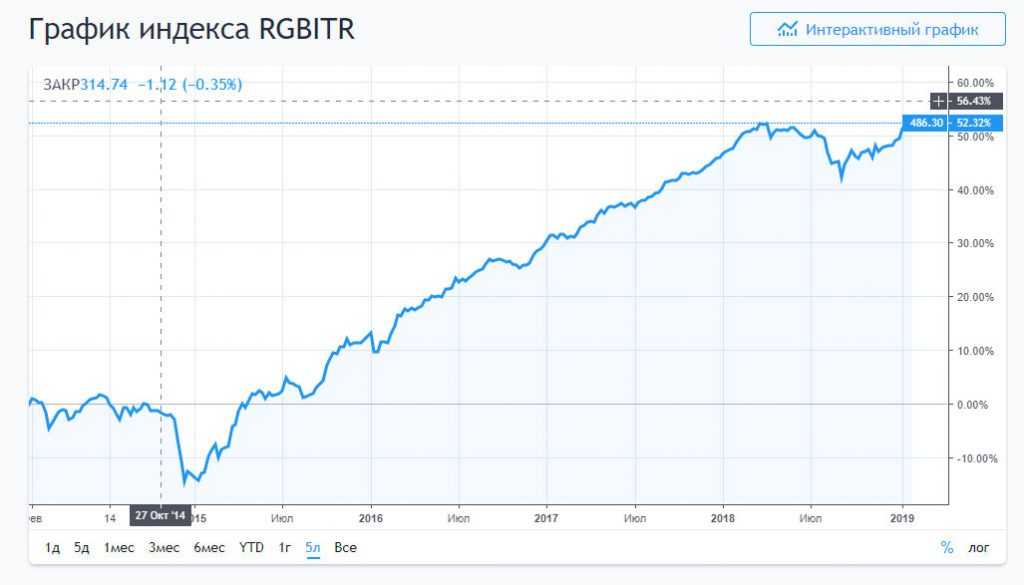

Впрочем, что я тут теоретизирую? Сказано же, что фонд SBGB Сбербанк Управление активами следует за индексом RGBITR. Взглянем на график индекса и посмотрим, на сколько за год он растет.

Как видно на 5-летнем отрезке, рост индекса составлял порядка 10-12% в год, и рост был практически постоянный. Исключения: кризисы 2014 и 2018 года. В эти временные отрезки индекс падал, впрочем, как и весь российский фондовый рынок. Так что стоимость паев БПИФа SBGB будет расти аналогичными темпами.

Да, и еще один момент. За счет чего цена пая может вырасти, опережая индекс – полученные купоны будут реинвестироваться, а не выплачиваться инвесторам. Следовательно, фонд сможет купить на свободные деньги больше ОФЗ. Больше ОФЗ – больше доход – больше цена пая.

Учитывая, что облигации в плане доходности очень предсказуемый актив (величина купонов объявлена заранее), то можно легко спрогнозировать, сколько средств будет поступать на счета ETF. Будем надеяться, что управляющие SBGB уже всё просчитали – и примут адекватные инвестиционные решения.

Где и как купить

Теперь о том, как купить БПИФ SBGB. Сделать это можно через любого брокера, имеющего выход на Московскую биржу, так как паи фонда обращаются именно на ней. Так как Сбербанк выступает в качестве маркет-мейкера, то паи в целом ликвидны, то есть их можно всегда купить и продать.

Покупка осуществляется в выбранном вами терминале, актив ищется по тикеру SBGB. Затем выставляете объем покупки и просто нажимаете на кнопку «Купить» – и вы счастливый обладатель выбранного количества долей фонда.

Таким образом, ответ на вопрос, где купить SBGB прост: у любого брокера, в том числе у Сбербанка. Только обращайте внимание на комиссии. Конечно, пай можно приобрести и в количестве одна штука, но комиссионные расходы могут оказаться неоправданно высокими.

Как вам ETF SBGB от Сбербанка?

Мое мнение – стоит ли брать

В целом фонд SBGB от Сбербанка продукт действительно уникальный. БПИФы и ETF на индекс Мосбиржи у нас есть – даже три. А вот на облигации пока не было.

Облигации – консервативный инструмент, особенно, ОФЗ. Тут вообще всё очень надежно. И если вы думаете, что набить в консервативную часть портфеля – подумайте о SBGB.

Конечно, тут можно сказать: а зачем мне брать этот полу-ПИФ и полу-ETF, платя двойную комиссию, если я могу просто набрать в свой портфель ОФЗ, продублировав индекс или выбрав из него самые доходные бумаги.

Можете. Но у индекса есть ряд преимуществ:

В RGBITR входит множество облигаций – сейчас их 18. Если покупать каждый отдельно, придется заплатить комиссию 18 раз. Купив фонд SBGB, комиссию платите один раз.

Купонный доход реинвестируется. Вы получите доходность выше индекса, если всё идет по плану (с). И вам не нужно самому покупать новые ОФЗ – управляющие всё сделают сами.

В управлении фонда больше ОФЗ, поэтому и прибыль с них больше. Управляющие могут делать закупки чаще и крупным объемом.

Если индекс изменится (а он меняется), то вам придется что-то продавать, что-то покупать, теряя на комиссиях.

В общем, инвестирование в БПИФ SBGB Сбербанк Управление активами имеет смысл. Особенно, если у вас небольшой капитал. Проще купить с десяток паев, чем на этих же деньги приобрести 10 ОФЗ и переплатить комиссию. Да и если деньги понадобятся срочно, вы всегда сможете обратить их в наличность. А если на выбранную вами ОФЗ не найдется покупателя или ее цена резко упадет? В фонде со всеми этими рисками работают управляющие.

В общем – если вы верите в российский долговой рынок и в то, что Минфин исполнит свои обязательства, то сбербанковский SBGB брать стоит. Актив интересный, перспективный, выпущен надежной компанией и обеспечен. Да и безопасен – всё-таки это фонд государственных облигаций. Мое мнение: для формирования консервативной части портфеля при наличии небольшого капитала SBGB – очень даже стоящая весчь. Ведь он позволяет не только диверсифицировать вложения, но и может опередить индекс за счет реинвеста купонного дохода. Но предупрежу еще раз: доходность в прошлом не гарантирует таких же прибылей в будущем. Удачи, и да пребудут с вами деньги!

24 Comments on “Обзор нового БПИФа SBGB от Сбербанка: фонд на индекс гособлигаций Мосбиржи

1 (2)

”

Спасибо за подробный разбор.

«Проще купить с десяток паев, чем на этих же деньги приобрести 10 ОФЗ и переплатить комиссию.»

А в чем разница? Комиссия брокера и биржи обычно составляет определенный процент от цены сделки. Так чем же одна сделка на 10 тыс. руб. отличается в плане комиссий от 10 сделок по 1 тыс. руб.?

Можете пояснить свою мысль?

Ну смотрите. Вы покупаете 10 паев 1 заявкой и платите комиссию 1 раз. Если вы оформляете 10 сделок, то платите комиссию 10 раз. У брокеров имеется минимальный размер комиссий, например, 30 рублей за сделку. Согласитесь, есть разница — один раз заплатить 30 рублей или 10 раз по 30 рублей.

Конечно, если минимального размера комиссий не установлено, то разницы нет. Но у 90% брокеров минималка установлена.

А почему бы и нет? Кто-то же должен это делать. Плюс я получаю доход с этого сайта, в частности, оказываю финансовые консультации. Мои статьи показывают мою экспертность. Вот вы же лучше пойдете за консультацией к опытному и разбирающемся в инвестициях человеку, у которого целый блог, чем к неизвестно какому «эксперту», заехавшего в ваш город со стороны 🙂

Михаил, как удобнее на примере этого фонда купить его у Сбербанка на ИИС или же у стороннего брокера. В Сбербанке в этом случае комиссия должна быть меньше?

Не факт, что у Сбербанка комиссия будет меньше. Я не знаю, делает ли Сбер скидку при покупке собственных БПИФов, это вопрос в техподдержку. Знаю, что ВТБ дает скидку и Тинькофф. Так что по логике вещей должно быть дешевле. Если же скидки нет, то следует брать у того брокера, где комиссия меньше. Но у Сбера, насколько я знаю, и так самая маленькая комиссия на рынке.

Я не понимаю механизма: как при купоне в 7% получают доходность в 15%. одной только реинвестицией это никак не получается. Я чего-то не понимаю в арифметике?

Цифры совершенно реальные, по ОФЗ и SBGB за 2019.

За 2019 год это цифры более чем реальные, у меня самого доходность ОФЗ примерно 12-13% годовых получилась 🙂 Это эффект низкой базы. В 2018 году ОФЗ торговались за 90-95, а то и 85% стоимости, а к концу 2019 года достигли значений в 100-105%. Причем по длинным ОФЗ эффект еще сильнее. Вот и считайте, какой прирост. В 2020 году такого уже не будет. Скорее, наоборот, если введут в декабре очередные санкции, всё опять полетит вниз.

«Скорее, наоборот, если введут в декабре очередные санкции, всё опять полетит вниз.»

Вы хотите сказать, что цена продажи облигаций снизится ниже номинала? Это интересно. И это означает, что прямо сейчас облигации защитным активом не являются?

Смотря от чего защищаться. Облигации защищают, главным образом, от риска изменения ставок. Если вы купите облигацию с фиксированным купоном, то даже если Центробанк снизит ставку, то ваша доходность останется прежней (например, 6,5%). Но цена облигации может в моменте опуститься как ниже номинала, так и выше. Если вы держите облигацию до погашения, то вам цена в моменте совершенно не важна — вам важнее цена покупки и номинал, по которому погашается облигация. Поэтому вам выгоднее покупать облигацию, когда она на рынке стоит ниже номинала — при ее погашении вы получите дополнительную прибыль.

В случае с фондами ситуация такая. Цена пая рассчитывается как СЧА / кол-во паев. Если СЧА снижается (т.е. снижается цена облигации в моменте), то и цена пая снижается. При этом с самой облигацией ничего не случается, т.е. это временная просадка. Но инвесторы начинают паниковать и сбрасывать паи 🙂

Подробнее о том, как и почему меняется цена облигации здесь: Как, почему и от чего меняется цена облигации?

«В случае с фондами ситуация такая. Цена пая рассчитывается как СЧА / кол-во паев. Если СЧА снижается (т.е. снижается цена облигации в моменте), то и цена пая снижается. При этом с самой облигацией ничего не случается, т.е. это временная просадка. Но инвесторы начинают паниковать и сбрасывать паи «.

Но я-то купил не облигацию, а пай. И купил, например, для того, чтобы скупать на просадках рынка — именно в расчете на то, что пай ЕТФ менее чувствителен к просадкам.

Получается, что эбл-ЕТФ аналогом наличности служить не могут.

Конечно, не могут. Суть ETF как раз не в том, чтобы скупать на минимумах, а чтобы скупать в любом моменте времени, вообще не обращая внимания на ситуацию на рынке. Это активно управляемые ПИФы можно скупать на просадках — ETF созданы для пассивного инвестирования.

Еще 1н неясный момент.

Облигации налогом не облагаются.

Юридически ЕТФ — не облигация. И по юридической логике, при реализации дохода с ЕТФ — при продаже пая — с меня должны взять налог на разницу цен покупки и продажи.

Как мне кажется, налоговики будут трактовать этот момент именно так.

Да, с реализации ETF с прибылью будет взиматься налог. Юридически это акция. Если вы продержите ее более 3 лет, то получите налоговый вычет в размере 3 млн рублей за каждый год владения, т.е. по прошествии 3 лет — сразу 9 млн рублей.

Далее, облигации налогом-таки облагаются. Если вы купили облигацию дешевле, а продали — дороже, то платите налог (в том числе при покупке облигации ниже номинала и погашении по номиналу). Не взимается налог с купонов ОФЗ, муниципальных облигаций и ряда корпоративных бондов, выпущенных после 2017 года.

Акционный ЕТФ так же волатилен, как и индекс соответствующей биржи, и его вполне можно скупать на просадках. Просто эти просадки более плавные и более предсказуемые, чем отдельные акции, инвестору-любителю проще.

А облигационные ЕТФ лично я рассматривал как аналог банковского счета до востребования, оказывается — не совсем так.

SBGB и SBRB с 13го января стоят как вкопанные. Причем SBRB даже устойчивее, вопреки моим первоначальным предположениям. Мне нравится, оба инструмента могут оказаться хорошими альтернативами кэшу на брокерском депозите. будем наблюдать далее.

Добрый день. Помогите разобраться в этом сложном мире.

1. Если в данный момент я покупаю ОФЗ, которые многие выше номинала и буду держать до погашения, то общий эффективный доход к погашению у меня будет меньше чем объявленный купон. При этом если купить СБГБ, то как понять как управляющая компания покупает облигации ( по какой стоимости) и они всегда держат их до погашения?. И как понять, что в данном случае выгоднее.

2. На данный момент с купона ОФЗ после 2021 года я как физлицо должде буду заплатить 13% налог. При этом я прочитал в интернете , что для БПИФов есть поблажка они налоги с купонов не платят? так ли это и где это почитать?

3. Можете уточнить. Я так понял, что комиссия СБГБ составляет 0.8% в год. Прочитав Вашу статью запутался. Как она снимается при покупке или при продаже, только при покупке или каждый день по немного, или при продаже?

4. Вопрос по налогу. Если я держу ПАИ СБГБ 3 года 3 дня и после этого продаю. То брокер спишет налог и его надо будет потом возмещать или автоматически налог не взымается?

1. Если в данный момент я покупаю ОФЗ, которые многие выше номинала и буду держать до погашения, то общий эффективный доход к погашению у меня будет меньше чем объявленный купон.

Совершенно верно.

При этом если купить СБГБ, то как понять как управляющая компания покупает облигации ( по какой стоимости) и они всегда держат их до погашения?.

Никак) Что там под капотом у БПИФов — тайна, покрытая мраком.

И как понять, что в данном случае выгоднее.

Тут всё зависит от вас. Если вам нужно, например, передержать деньги 2-3 года — лучше купить ОФЗ с погашением через 2-3 года. БПИФ SBGB можно рассматривать как аналог кэша: его стоимость в целом растет, а рисков мало. Но в случае кризиса котировки могут просесть, так как цена пая рассчитывается как СЧА / кол-во паев. И если цена ОФЗ понизится, то СЧА в моменте просядет.

2. На данный момент с купона ОФЗ после 2021 года я как физлицо должде буду заплатить 13% налог. При этом я прочитал в интернете , что для БПИФов есть поблажка они налоги с купонов не платят? так ли это и где это почитать?

3. Можете уточнить. Я так понял, что комиссия СБГБ составляет 0.8% в год. Прочитав Вашу статью запутался. Как она снимается при покупке или при продаже, только при покупке или каждый день по немного, или при продаже?

В случае с БПИФами и ETF вы заплатите три вида комиссий. Первая — взимается вашим брокером при покупке актива. У Тинькофф, например, 0,3%, у Сбера — 0,03%. Вторая — взимается брокером при продаже, ее размер аналогичен. Эти комиссии не зависит от того, что вы покупаете: фонд, акцию или облигу, она устанавливается тарифом.

Третья — взимается самим фондом (SBGB) каждый день по чуть-чуть. В год получается 0,8%. В каждом фонде свои комиссии. Они не зависят от брокера.

В общем, есть брокерские комиссии, и есть комиссии фонда. В статье говорится о последних.

4. Вопрос по налогу. Если я держу ПАИ СБГБ 3 года 3 дня и после этого продаю. То брокер спишет налог и его надо будет потом возмещать или автоматически налог не взымается?

Нет, ничего не спишет и ничего возмещать не нужно. Получите полную сумму.

Спасибо за подробный разбор.

«Проще купить с десяток паев, чем на этих же деньги приобрести 10 ОФЗ и переплатить комиссию.»

А в чем разница? Комиссия брокера и биржи обычно составляет определенный процент от цены сделки. Так чем же одна сделка на 10 тыс. руб. отличается в плане комиссий от 10 сделок по 1 тыс. руб.?

Можете пояснить свою мысль?

Ну смотрите. Вы покупаете 10 паев 1 заявкой и платите комиссию 1 раз. Если вы оформляете 10 сделок, то платите комиссию 10 раз. У брокеров имеется минимальный размер комиссий, например, 30 рублей за сделку. Согласитесь, есть разница — один раз заплатить 30 рублей или 10 раз по 30 рублей.

Конечно, если минимального размера комиссий не установлено, то разницы нет. Но у 90% брокеров минималка установлена.

Странно. У меня Сбербанк Инвестор и торгую мелкими лотами. Комиссия обычно 0,1-1 руб. 30 руб никогда не было.

Роман, это просто пример был. Без привязки к реальным тарифам Сбербанка.

А вы с какой целью,финансово-экономически,просвещаете народ?

А почему бы и нет? Кто-то же должен это делать. Плюс я получаю доход с этого сайта, в частности, оказываю финансовые консультации. Мои статьи показывают мою экспертность. Вот вы же лучше пойдете за консультацией к опытному и разбирающемся в инвестициях человеку, у которого целый блог, чем к неизвестно какому «эксперту», заехавшего в ваш город со стороны 🙂

Михаил, как удобнее на примере этого фонда купить его у Сбербанка на ИИС или же у стороннего брокера. В Сбербанке в этом случае комиссия должна быть меньше?

Не факт, что у Сбербанка комиссия будет меньше. Я не знаю, делает ли Сбер скидку при покупке собственных БПИФов, это вопрос в техподдержку. Знаю, что ВТБ дает скидку и Тинькофф. Так что по логике вещей должно быть дешевле. Если же скидки нет, то следует брать у того брокера, где комиссия меньше. Но у Сбера, насколько я знаю, и так самая маленькая комиссия на рынке.

Спасибо! Понял.

Я не понимаю механизма: как при купоне в 7% получают доходность в 15%. одной только реинвестицией это никак не получается. Я чего-то не понимаю в арифметике?

Цифры совершенно реальные, по ОФЗ и SBGB за 2019.

За 2019 год это цифры более чем реальные, у меня самого доходность ОФЗ примерно 12-13% годовых получилась 🙂 Это эффект низкой базы. В 2018 году ОФЗ торговались за 90-95, а то и 85% стоимости, а к концу 2019 года достигли значений в 100-105%. Причем по длинным ОФЗ эффект еще сильнее. Вот и считайте, какой прирост. В 2020 году такого уже не будет. Скорее, наоборот, если введут в декабре очередные санкции, всё опять полетит вниз.

«Скорее, наоборот, если введут в декабре очередные санкции, всё опять полетит вниз.»

Вы хотите сказать, что цена продажи облигаций снизится ниже номинала? Это интересно. И это означает, что прямо сейчас облигации защитным активом не являются?

Смотря от чего защищаться. Облигации защищают, главным образом, от риска изменения ставок. Если вы купите облигацию с фиксированным купоном, то даже если Центробанк снизит ставку, то ваша доходность останется прежней (например, 6,5%). Но цена облигации может в моменте опуститься как ниже номинала, так и выше. Если вы держите облигацию до погашения, то вам цена в моменте совершенно не важна — вам важнее цена покупки и номинал, по которому погашается облигация. Поэтому вам выгоднее покупать облигацию, когда она на рынке стоит ниже номинала — при ее погашении вы получите дополнительную прибыль.

В случае с фондами ситуация такая. Цена пая рассчитывается как СЧА / кол-во паев. Если СЧА снижается (т.е. снижается цена облигации в моменте), то и цена пая снижается. При этом с самой облигацией ничего не случается, т.е. это временная просадка. Но инвесторы начинают паниковать и сбрасывать паи 🙂

Подробнее о том, как и почему меняется цена облигации здесь: Как, почему и от чего меняется цена облигации?

«В случае с фондами ситуация такая. Цена пая рассчитывается как СЧА / кол-во паев. Если СЧА снижается (т.е. снижается цена облигации в моменте), то и цена пая снижается. При этом с самой облигацией ничего не случается, т.е. это временная просадка. Но инвесторы начинают паниковать и сбрасывать паи «.

Но я-то купил не облигацию, а пай. И купил, например, для того, чтобы скупать на просадках рынка — именно в расчете на то, что пай ЕТФ менее чувствителен к просадкам.

Получается, что эбл-ЕТФ аналогом наличности служить не могут.

Конечно, не могут. Суть ETF как раз не в том, чтобы скупать на минимумах, а чтобы скупать в любом моменте времени, вообще не обращая внимания на ситуацию на рынке. Это активно управляемые ПИФы можно скупать на просадках — ETF созданы для пассивного инвестирования.

Еще 1н неясный момент.

Облигации налогом не облагаются.

Юридически ЕТФ — не облигация. И по юридической логике, при реализации дохода с ЕТФ — при продаже пая — с меня должны взять налог на разницу цен покупки и продажи.

Как мне кажется, налоговики будут трактовать этот момент именно так.

Да, с реализации ETF с прибылью будет взиматься налог. Юридически это акция. Если вы продержите ее более 3 лет, то получите налоговый вычет в размере 3 млн рублей за каждый год владения, т.е. по прошествии 3 лет — сразу 9 млн рублей.

Далее, облигации налогом-таки облагаются. Если вы купили облигацию дешевле, а продали — дороже, то платите налог (в том числе при покупке облигации ниже номинала и погашении по номиналу). Не взимается налог с купонов ОФЗ, муниципальных облигаций и ряда корпоративных бондов, выпущенных после 2017 года.

Акционный ЕТФ так же волатилен, как и индекс соответствующей биржи, и его вполне можно скупать на просадках. Просто эти просадки более плавные и более предсказуемые, чем отдельные акции, инвестору-любителю проще.

А облигационные ЕТФ лично я рассматривал как аналог банковского счета до востребования, оказывается — не совсем так.

SBGB и SBRB с 13го января стоят как вкопанные. Причем SBRB даже устойчивее, вопреки моим первоначальным предположениям. Мне нравится, оба инструмента могут оказаться хорошими альтернативами кэшу на брокерском депозите. будем наблюдать далее.

странно, а почему в Тиньков-инвестиции нет SBGB?

Странно, действительно, нет. Но у Тинькофф вообще многих фондов нет. Может, дело в конкуренции?

Добрый день. Помогите разобраться в этом сложном мире.

1. Если в данный момент я покупаю ОФЗ, которые многие выше номинала и буду держать до погашения, то общий эффективный доход к погашению у меня будет меньше чем объявленный купон. При этом если купить СБГБ, то как понять как управляющая компания покупает облигации ( по какой стоимости) и они всегда держат их до погашения?. И как понять, что в данном случае выгоднее.

2. На данный момент с купона ОФЗ после 2021 года я как физлицо должде буду заплатить 13% налог. При этом я прочитал в интернете , что для БПИФов есть поблажка они налоги с купонов не платят? так ли это и где это почитать?

3. Можете уточнить. Я так понял, что комиссия СБГБ составляет 0.8% в год. Прочитав Вашу статью запутался. Как она снимается при покупке или при продаже, только при покупке или каждый день по немного, или при продаже?

4. Вопрос по налогу. Если я держу ПАИ СБГБ 3 года 3 дня и после этого продаю. То брокер спишет налог и его надо будет потом возмещать или автоматически налог не взымается?

Добрый день.

Совершенно верно.

Никак) Что там под капотом у БПИФов — тайна, покрытая мраком.

Тут всё зависит от вас. Если вам нужно, например, передержать деньги 2-3 года — лучше купить ОФЗ с погашением через 2-3 года. БПИФ SBGB можно рассматривать как аналог кэша: его стоимость в целом растет, а рисков мало. Но в случае кризиса котировки могут просесть, так как цена пая рассчитывается как СЧА / кол-во паев. И если цена ОФЗ понизится, то СЧА в моменте просядет.

Да, всё так, об этом есть статья на моем блоге: Новые налоги для инвесторов в 2021 году

В случае с БПИФами и ETF вы заплатите три вида комиссий. Первая — взимается вашим брокером при покупке актива. У Тинькофф, например, 0,3%, у Сбера — 0,03%. Вторая — взимается брокером при продаже, ее размер аналогичен. Эти комиссии не зависит от того, что вы покупаете: фонд, акцию или облигу, она устанавливается тарифом.

Третья — взимается самим фондом (SBGB) каждый день по чуть-чуть. В год получается 0,8%. В каждом фонде свои комиссии. Они не зависят от брокера.

В общем, есть брокерские комиссии, и есть комиссии фонда. В статье говорится о последних.

Нет, ничего не спишет и ничего возмещать не нужно. Получите полную сумму.

Спасибо огромное.